文|消金界

据多家媒体报道,中国人民银行近期下发了《关于开展线上联合消费贷款调查的紧急通知》(以下简称“《通知》”),上报数据的截止日期就是今天(7月30日)。

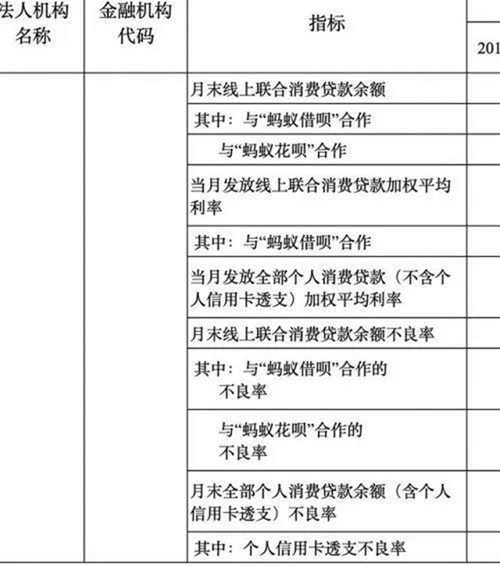

特别值得注意的是,银行除了要上报联合消费贷的余额、利率、不良率之外,还要单独汇报与蚂蚁集团合作的“借呗”、“花呗”的相关数据。

同样是今天,花呗宣布推出新产品“花呗月月付”,蚂蚁集团仍然在开拓“花呗”用户的边界。

时间的重合也许只是一个巧合,但这种巧合背后却也表露了监管的思路与蚂蚁集团不得不面对的问题。

监管为何要在这个时间点摸排“联合贷”形式的消费贷?为何要把“花呗”、“借呗”单拎出来统计一次?蚂蚁集团要怎样应对监管的这种“特殊待遇”?

从统计口径我们也不难看出,蚂蚁集团放出去的消费贷到底有多少,对央行来说也是个谜,而现在监管准备揭开谜底了。

摸底蚂蚁集团

根据目前流出的《通知》内容,《通知》指出,为了掌握金融机构个人消费贷业务的创新情况,央行调查统计司决定开展线上联合消费贷款调查,这次摸排的对象主要是银行和农村信用社。

此次统计涉及的时间跨度是从2018年到2020年,具体的统计节点包括2018年12月、2019年6月、2019年12月、2020年1月、2020年2月、2020年3月、2020年4月、2020年5月、2020年6月。

线上联合消费贷款统计指标包含:月末线上联合消费贷款余额、当月发放线上联合消费贷款加权平均利率、当月发放全部个人消费贷款(不含个人信用卡透支)加权平均利率、月末线上联合消费贷款余额不良率、月末全部个人消费贷款余额(含个人信用卡透支)不良率、个人信用卡透支不良率。

可以看到,央行希望掌握的情况主要包括规模、利率以及不良率。

值得特别注意的是,蚂蚁集团下的主力产品“蚂蚁借呗”、“蚂蚁花呗”成为这次摸排的重点。在每一项统计统计类别下,都要单独列出,“蚂蚁借呗”和“蚂蚁花呗”的情况。

监管意图

摸底联合贷,是否意味着后续监管会限制联合贷?目前看这种可能性并不大。

银保监会7月份发布的《商业银行互联网贷款管理暂行办法》中,已经认可了联合贷的地位。

第五十三条【与合作机构共同出资发放贷款】商业银行与其他有贷款资质的机构共同出资发放互联网贷款的,应当建立相应的内部管理制度,明确本行与合作机构共同出资发放贷款的管理机制,并在合作协议中明确各方的权利义务关系。商业银行应当独立对所出资的贷款进行风险评估和授信审批,并对贷后管理承担主体责任。商业银行不得以任何形式为无放贷业务资质的合作机构提供资金用于发放贷款,不得与无放贷业务资质的合作机构共同出资发放贷款。

实际上这意味着,联合贷的存在已经有了法律上的认可,短时间内监管不可能出现两个相去甚远的思路去限制联合贷。

恰恰相反,监管的意图应该是想鼓励消费贷,刺激消费,只是在鼓励之前要摸清不良贷款的规模,住户部门消费贷的不良率是偏低还是偏高?这一定会影响后续政策的调整。摸底的目的,恐怕是为了后面的措施能够更精准。

监管在《办法》中,虽然没有对联合贷的余额占比做一刀切的规定,但也明确表示了,不希望银行对联合贷这种形势过度依赖,以防形成过于集中的风险。

现在很多中小银行,包括已经上市的农商行,对与蚂蚁金服这样的巨头联合放款的积极性很高,在这些银行看来,与蚂蚁金服合作,风险低,收益高。

蚂蚁金服是可以通过自己的小贷牌照放贷的,但是监管对于小贷的放贷规模有约束,手持巨大流量的蚂蚁金服,自然而然会选择“联合贷”的方式规避杠杆的限制。在商业模式上来说,这很正常,而且监管也是允许的。

在联合贷模式下,蚂蚁金服的出资比例大概在10%左右,90%的资金由合作银行来出。但这样的一个结果是,蚂蚁金服的金融业务看起来很小,但其实很大——很多贷款通过联合贷的方式进入了银行表内。

根据以往多家媒体报道,腾讯、阿里两大巨头实际掌握了1.7万亿规模,比所有国有大行个人短期消费信贷余额的总和还要多。作为蚂蚁集团消费金融的支柱产品, “花呗”和“借呗”的规模大约在1.3万亿左右,在整个消费贷市场上占比太高,这是监管必须要掌握“借呗”和“花呗”情况的最直接原因。

人民银行货币政策委员会委员刘世锦,在金融四十人最近的一场活动上表示,“有些方向,央行不希望资金流入,甚至会采取措施防止流入,比如房市、股市。”

之前,消金界在《自查、抽查!消费贷违规入市被监管盯上》中,就提到过,目前在监管通知下,银行内部正在进行“三查”,重点是涉及“资金使用用途”的贷后检查,消费贷的资金流向是监管重点关注的领域。

要知道,现在银行“未能及时发现消费贷流入股市、房市”都要被银监处罚,在这样的严监管态势下,蚂蚁金服底下的花呗、借呗,显然不会成为“法外之地”,纳入监管只是时间问题。

对于监管来说,需要知道消费贷规模有多大、成本有多高、不良有多少,这样才能确定还有多大的刺激空间,降低费率的余地还有多大。

带上“紧箍咒”?

草灰蛇线,要理解此次央行为何将蚂蚁集团单独拎出来,就不能不提还未正式出台的《金融控股公司监督管理试行办法》。

早在《金融控股公司监督管理试行办法(征求意见稿)》(下称“征求意见稿”)发布之前,央行就选了5个金控公司,作为模拟监管试点,蚂蚁集团就是其中之一。

“征求意见稿”发布之后,蚂蚁内部就成立了独立团队,研究央行对金融控股公司的监管要求。

现在央行在摸底联合消费贷的时候,又把蚂蚁单独拎出来排查规模。

作为巨头,蚂蚁理应接受这样的“特殊对待”。

可以看到,开发更多的有消费场景的、实际用途可追踪的产品,是创新产品的一个思路。

7月30日,花呗宣布正式上线新产品“花呗月月付”。“月月付”将为用户提供分月向商家付款、无任何手续费、少占用花呗额度的新服务。

目前,花呗月月付采用邀约制,先向部分用户开放, 8月份将加快邀请节奏,扩大用户数。

另一个不能忽视的“强监管”信号——花呗上征信,则表明了监管要给蚂蚁带上“紧箍咒”的决心。

只要通过蚂蚁集团放出去的贷款,最后全要上征信,对于监管来说,首先就掌握了资金规模,其次,可以看到资金流向。监管之后的工作开展,也就有了抓手。整个银行业的零售时代,可能才算真的开启。

综合这些动作来看,蚂蚁集团闷声发大财,享受比银行还宽松的监管日子,结束了。

评论