文|GPLP犀牛财经 王骐骥

在投资圈,估值这件事情向来是“仁者见仁 智者见智”的事情。

这不,对于轻松筹来讲就是如此。

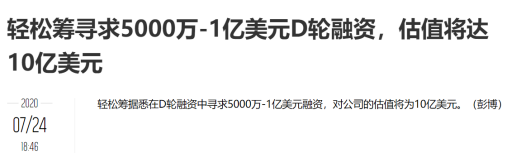

2020年7月24日,据市场消息,轻松筹拟在D轮融资中寻求5000万-1亿美元融资,届时,公司估值将达到10亿美元。

那么,与拼多多、趣头条、快手并成为“下沉市场”四大天王的轻松筹能否如愿获得D轮融资?又能否按照10亿美元估值顺利实现融资呢?

轻松筹的7个月:由3亿美元估值到10亿美元估值

从2019年开始,投资机构募资难,同样也传导到了创业企业。

公开资料显示,近两年,在资本寒冬下,面临经济下行、消费降级的压力下,很多互联网创业公司也开始过冬,不断通过裁员、减薪、砍掉新产品降低发展速度。

对此,过去多年曾高速发展的轻松筹也正开始准备通过融资过冬:

2020年7月,市场上传出了轻松筹的D轮融资消息。

在资本寒冬当中融资“过冬”无可厚非,只是,D轮融资估值10亿美元,轻松筹的融资金额令人诧异。

为啥这么说呢?

此事说来话长。

公开资料显示,轻松筹成立于2014年9月19日,随后其首创的大病救助模式成为为求助者提供高效、透明、便捷的一个筹款渠道,仅在成立1年后就收获了1000万用户——据轻松筹官网显示,在2015年12年,轻松筹的用户就超过1000万,日均注册用户超过10万,如今,成立6年后,轻松筹更是成为细分市场的一家独角兽企业,其业务涵盖大病救助、轻松互助、轻松保三大板块,其中轻松保是轻松筹旗下的互联网保险销售平台,借助轻松筹在全球183个国家和地区的5.5亿用户群体以及产品的高转化率,轻松保创新性地赢得了过硬的场景化销售能力。

另据钛媒体2019年12月4日报道,轻松筹全球用户超过6亿,筹款总额超过360亿元。

在轻松筹高速发展的过程当中,其背后的资本也功不可没:

2014年11月,在轻松筹成立2个月之后,其获得了IDG资本100万美元(也有说法为1500万人民币)的A轮投资;

2015 年 03 月——北京轻松筹网络科技有限公司获得唯品会联合创始人吴彬和同道资本的 A+投资;

2015年12月,轻松筹获1000万美元B轮融资,此次融资新增投资者德同资本;

2016年5月,轻松筹再获2000万美元的B+轮投资,腾讯投资和同道资本为新增投资方。

2017年1月,轻松筹获得2800万美元的C轮投资,IDG旗下成长基金、德同资本、腾讯投资、同道资本为投资方,估值为4亿美元。

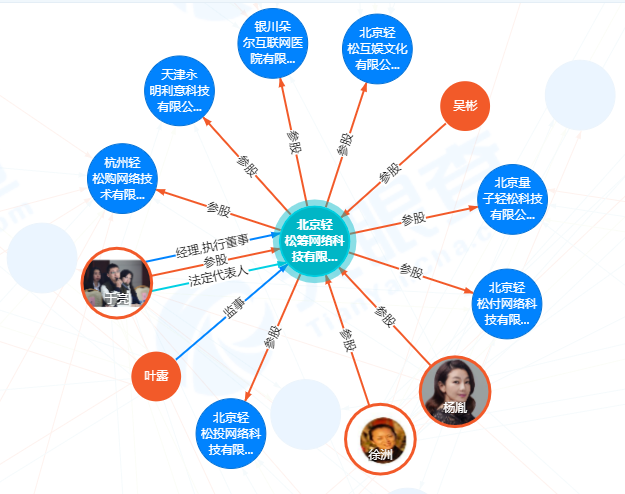

随后,据GPLP犀牛财经查阅天眼查数据显示,轻松筹曾分别于2014年12月、2015年7月、2016年2月、2018年10月、2019年5月分别进行了注册资本及自然人股东变更,最终导致其股东结构图所如下图所示:

那么,接下来,在2017年1月传出融资消息之后,轻松筹是不是就停止了融资呢?

答案当然是否定的。

事实上,轻松筹一直没有停止融资。

比如,在2019年8月,据财华社消息显示,众安在线财产保险股份有限公司(06060-HK;简称:众安在线)计划投资轻松筹8000万美元。

只是该消息后来就没有了下文,当然从如今轻松筹的股东结构来看,或许是后来双方并没有真正谈拢。

众安在线没了下文之后,2019年12月,市场上又传出了阳光保险拟8000万美元投资轻松筹的消息,如下图所示,根据《阳光保险8000万美元入主,轻松筹还能“轻松”筹么?>一文显示,彼时,2019年12月,阳光保险拟投资轻松集团8000万左右美金,对轻松集团的估值是3亿多美金,投资完成后,阳光保险将成为轻松集团最大机构股东,且或将对公司实际运营权产生影响。

从该消息传出到如今不到7个月,然而,轻松筹却由当初估值3亿多美金到如今估值10亿美金,轻松筹的估值变化令人有点惊讶。

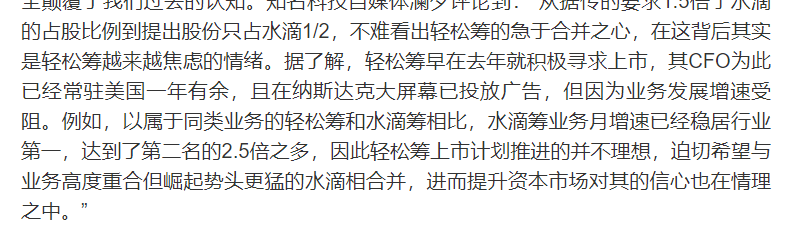

“2020年以来,轻松筹一直在融资,但估值仅为5亿美金,此次爆出10亿美元估值的消息,不排除是自抬身价。”据投资圈业内人士爆料,其实,自从2018年起,轻松筹也一直在融资,且传出过轻松筹要上市的消息。

据GPLP犀牛财经了解发现,早在2018年,市场上不仅有消息传出轻松筹和水滴公司启动合并谈判,而且还传出轻松筹早就在积极寻求上市,且在2018年就已经在纳斯达克大屏幕投放广告。

不过,对于该消息,早在2018年,水滴公司创始人沈鹏在朋友圈回应称不需要合并,合并的意义不大,而轻松筹也表示作为行业龙头,完全无此意。

至于轻松筹后来为什么没有上市成功,则根据该投资圈业内人士的爆料,轻松筹当年的业务规模发生了变化。

与此同时,阳光保险这笔传闻当中的投资后续如何呢?

GPLP君从天眼查上的股权关系里没有找到阳光保险,不过,据业内人士透露,阳光保险确实已经投资了轻松筹,只是金额并没有达到预期,所以2020年7月才传出了轻松筹继续融资的消息。

轻松筹到底该估值多少钱呢?

那么,此次融资,轻松筹到底该估值多少钱呢?

在投资圈,有一种估值方法叫做同行业类比法。

毫无疑问,在互联网保险行业,水滴公司及轻松筹都是行业的头部企业。

那么,水滴公司的估值是多少呢?

2020年7月23日,水滴公司母公司北京水滴互联科技有限公司(下称水滴公司)被市场曝出正在考虑以40亿美元的估值进行IPO的消息,据媒体报道,水滴公司计划最早于2020年上市。根据市场传言,目前水滴公司并未确定最终上市地点,该公司正与高盛集团和美国银行就IPO事宜进行商讨。

那么说水滴公司的估值是40亿美元,那么,水滴公司的估值从何而来呢?

据悉,这跟据其营收规模有关。

众所周知,在互联网保险领域,无论是轻松筹、水滴公司还是其他大病救助平台,其盈利模式基本上都是通过向流量池中的用户售卖保险来进行商业变现。

比如,据中国保险行业协会相关数据显示,在财产险方面,第三方渠道正在超越保险公司官方自营渠道占据主要份额,而非车险产品则主要依赖有场景的第三方互联网平台。

既然已经实现了营收,显然,二者的不同估值是根据营收来计算的。

那么,水滴公司40亿美元的估值对应其营收是多少呢?

据水滴创始人沈鹏2020年6月底在接受媒体采访时曾首次披露关键财务数据,称公司已首次实现单月盈利。作为最主要的收入来源,水滴保险商城今年上半年每个月的年化签单保费达到10亿元,这使得水滴在4月、5月实现了单月盈利。

按照每个月签单保费为10亿元进行估算的话,2020年,水滴公司的保费营收预计为120亿元人民币。

那么,轻松筹的保费收入是多少呢?

据轻松筹公布的数据显示,轻松筹的保费收入在在2020年前两月实现保费同比增长近10倍,不过这一数据具体数字多少并没有公布——早在2018年8月,轻松筹曾宣布,轻松e保月交易额超过3亿,那么,2020年1-2月,轻松筹的保费收入则有可能达到30亿人民币,这甚至超过了泰康在线,据泰康保险财报显示,2019年,泰康在线全年保费收入才51.3亿元。

如果这个数字并不准确的话,或者,2020年1-2月的增长达到了峰值,2018年8月份的数据也同样为峰值的话,我们都按一个均值计算,假设2018年平均每月营收为1.5亿,2020年其全年增长为2-3倍,即每个月营收为3-4亿人民币,则其2020年的营收规模为30-40亿元人民币之间。

与水滴公司的120亿元营收存在相当差距。

如果按照此计算的话轻松筹估值10亿美元也情有可原。

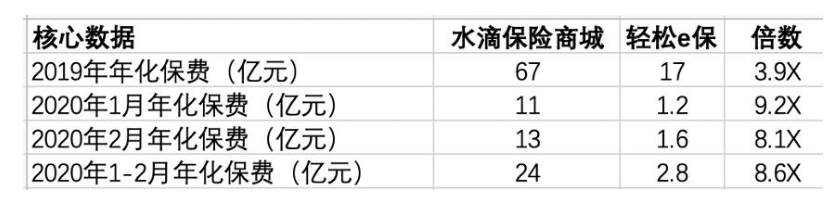

当然这是一个持续增长的假设,回到现实情况则是轻松筹的在过去两年当中存在停滞增长甚至增长下滑的因素,据投资圈流传的一张图片显示,轻松筹2020年的真实年化保费收入只有另一家互联网保险平台水滴保险商城的九分之一至八分之一。

如果按照此计算的话,轻松筹估值3-5亿美元之间。

这与市场传闻颇为吻合。

或许,这就是轻松筹与水滴公司估值差距明显的关键原因吧。

评论