文|消金界

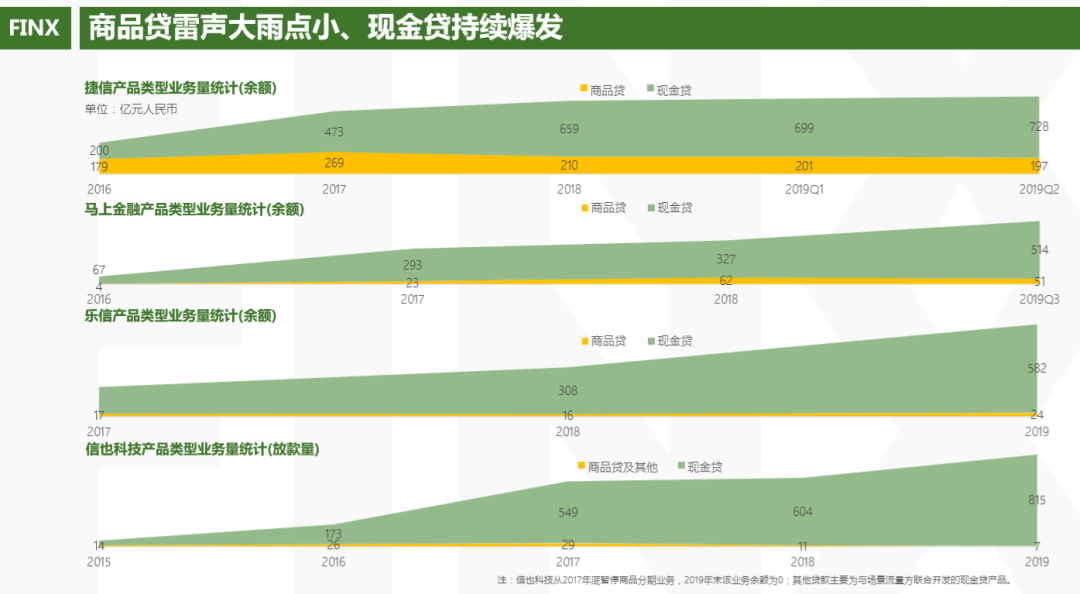

从数据层面分析,除了个别头部平台保持强势外,曾被炒的火热的商城分期,抑或商品贷模式,在2019年显得有些“式微”。

数据来源:FinX金融

“金融机构做电商分期业务很难,本身受众群体就小,单子小、盈利薄,再加上花呗、京东、苏宁都有自己的消费分期业务,抢占了大部分市场,开一个新品牌的话,市场认可度不高,完全没有竞争力可言。”一位业内人士说道。

消金界获悉,包括360金融、信也科技的电商业务,在今年都“近乎于停掉了”。

然而,有些金融机构偏偏选择“逆势而行”,玖富(JFU)在今年1月,上线了 “聚优惠商城”。

“去年年底,玖富决定加大商城运作力度,新开辟的聚优惠商城和原有的玖富万卡是类似的,都是同一拨人在运营。”一位接近玖富的人士说道。

乐信同样在今年2月上线了针对于18-24岁年轻人的权益类产品青春乐卡。用户花费99元年费后,可以在看电影、听歌、喝饮品时享受一系列优惠价格。而且近期已升级为“乐卡”,定位于品牌权益会员制平台,扩大了服务用户群体,并丰富了产品线。

疫情期间经济下行、逾期率和坏账齐飞,选择在这个时间点加大商城建设力度,“乐信和玖富这步棋走的很有意思。”

这里面,其实暗藏深意。

流量洼地时获取用户

“乐信、玖富的目的,或许是前期通过商城获取一批流量和数据,后期再通过金融手段完成变现。” 一位业内人士方向凯说道。

从具体产品形态上看,乐卡和其他权益类产品相比并没有什么太大的不同。

“和美团、天猫、爱奇艺这些大厂达成合作关系并不难,如果你有粉丝基数,能真正给他们带量,他们当然愿意和你合作。”方向凯说道。

对于目标用户、客群获取的投入,就成了乐信们工作的重点。

而在疫情期间,这个极为特殊的时刻,加大商城建设力度和买量强度,可以说乐信选择在押注。

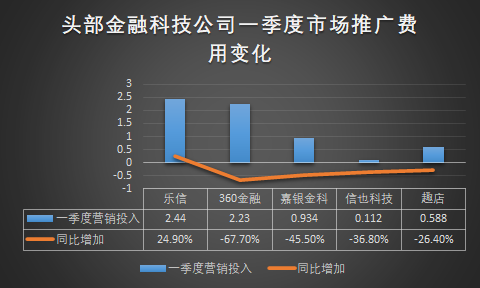

从2020年Q1数据来看,各家金融机构逾期率均在走高,如果这时直接加大买量力度,势必会增加前期风控成本、和后期催收等一系列成本,所以除乐信外,其余几家头部金融科技公司纷纷选择缩量,减少营销投入力度。

单位:亿元

可以看到,乐信是唯一一家2020年一季度营销推广费用同比增长的机构。

在各家降低营销费用的时刻,需求量减少。在供给不变的情况下,买方话语权加重,流量价格处于相应的洼地。

“2020一季度行业流量价格沦陷,200元就能获取一个放款客户。”一位买量人员说道。

一位接近国美金融科技内部人士表示,一季度他们获取一个注册用户的价格是15元;获取一个放款额度10000元的客户,成本为300元。

这些数据都表明,今年一季度流量价格和往年相比较低。

更何况乐卡产品中,还有针对学生群体的特殊优惠。

2018年5月4日出台的《关于规范民间借贷行为,维护经济金融秩序有关事项的通知》,明确规定“严厉打击面向在校学生非法发放贷款”。

该文件阻断了大部分金融科技公司向学生用户放贷。对于深耕校园的乐信而言,无疑是一大利空。

如今改变观念,以纯商城模式经营学生群体,乐信算是另辟蹊径。

“乐信这招很高,流量价格洼地时大肆买量,既和品牌处好了关系、又能获取学生等年轻用户,通过4-7年的购物习惯又能收集其行为数据,再叠加金融业务就轻松多了。”方向凯说道。

玖富显然也有这样的盘算,在其最新财报中表示:

“电子商务渠道在收集行为数据的同时,跟踪借款人对贷款收益的使用,在风险管理中起着不可或缺的作用。”

截至2019年12月31日,玖富购物中心的注册用户数达到约530万。

另外,值得关注的是,玖富与乐信一样,都在他们的商城中,重视会员制服务,这显然是意在通过差异化的服务、更丰富的会员权益,增加用户粘性。

商城培养、消金收割?

除了获取有利于风控的用户行为数据外,金融机构的线上商城还起到为后续现金贷服务提供前期筛选的工作。

以蚂蚁集团为例,新网银行COO刘波曾撰文表示:

“虽然支付宝有10亿客户,月活也达到了5亿。但大部分用户只是偶尔支付、偶尔转账,活跃一些的用户也许买了少量余额宝,充了个值缴了点费,甚至买了份保险。

对于这部分客户,直接放开借呗准入,是有一定风险的。让有场景闭环的花呗先探路,花呗正常借还6次以上,再放开借呗,就非常稳妥了。由于借呗的利润率超高,即使花呗部分客户不赚钱,对于全局而言依然是个好生意。”

对于京东金融来说同样如此。内部人士向消金界表示,“白条很难赚钱。如果客户如期还款,我们和资方都没有利润。”

2016年3月,京东金融推出京东金条,对标的产品则是蚂蚁借呗。金条可为用户提供额度500-20万、利率9%-36%、循环使用、随借随还的信贷产品。

消金界了解到,最初金条采取的是白名单制,即为信用良好的白条用户提供现金借贷服务,是白条信用在现金消费场景下的延伸。

消金界独家获悉,目前金条日均放款达10亿元,贷款余额达1000亿元。而这一数字,截至2017年末只有155亿元。

金条发展速度如此之快很重要一部分原因是,白条在用户购物时积攒了大量的行为数据,于前期进行了大量的筛选工作。

正是因为购物商城能够直接筛选出优质用户,所以乐信、玖富们才敢在一季度逾期走高、坏账激增的大环境下加大买量力度。

前期通过花呗和白条来进行用户培养、开拓市场、筛选优质用户,而后发力最赚钱的借呗、金条和其他消费金融产品,这才是蚂蚁、京东、乐信、玖富们的野心。

差异点难寻

“相比于淘宝、天猫等头部电商平台,我们产品的需求量相对较小,在和头部品牌谈判时没法用规模优势获得议价权,所以对客售价也没有优势、商品品类也没有优势,很难找到差异点。”一位来自金融科技公司的内部人士表示。

最让金融从业者头疼的,还是他们做金融业务时,从不曾涉及过的选品、物流、仓储、维修等一系列问题。

以相机为例,一台佳能EOS R的市场价约为1.5万元。如果要满足高峰期需求,一家租赁平台至少需要5台同类型的相机。而一家相机租赁平台要正常运行,至少要覆盖市面上的大多数高端品牌,机量至少需要2000台左右。均价1万元,初期投入就是2000万元。

虽然大多数金融科技公司不差钱,但是真让他们做起满足用户胃口的选品工作,依旧好似“张飞干起了针线活“。

更何况,目前除淘宝、京东外,几家社交电商新贵如云集、拼多多快速崛起,金融科技企业真的很难找到差异点。

从0到1的过程真心很难,而一旦迈过这个坎,金融科技公司完成商城搭建,无论对于用户数据积累还是业务开拓,都是如虎添翼。监管也乐于看到有场景的金融业务,真正服务于消费复苏与崛起。

评论