文|瞭望消金 咖喱

做小微企业贷,真的需要勇气和情怀。

“今年真的太难了,三个店变成一个,最后是亏损。如果没有贷款支持着,真不知道怎么办。”

受疫情影响,上半年行情受创,大部分商户陷入难关,小微企业信贷成救命稻草。

正所谓,天灾人祸拦不住。但政策扶持与金融机构助力一直在路上。

1、减免3.7亿!受益934家金融机构、150.7万户企业

瞭望消金发现,近日,央行减免了934家金融机构的3.7亿元征信查询费(3月1日起至6月30日期间),其中涵盖企业信用报告229.2万次,惠及150.7万户企业。

此次减免政策主要涉及农村商业银行、民营银行、消费金融公司、小额贷款公司、融资性担保公司等10类金融机构。央行征信中心已明确,将延长减免政策执行期限至12月31日。

众所周知,小微企业融资难、融资贵是世界难题。

虽然当前小微企业融资情况已有所改善,但由于成立时间短、缺乏足够的资产抵质押,数据的资产价值也未被充分发现等原因,仍面临不同程度的融资难题。

天眼查专业版数据显示,2017年-2019年,我国每年小微企业新增注册数量都超过1000万家。目前小微企业数量达到8000万家,大约占到全国企业总数的70%左右。

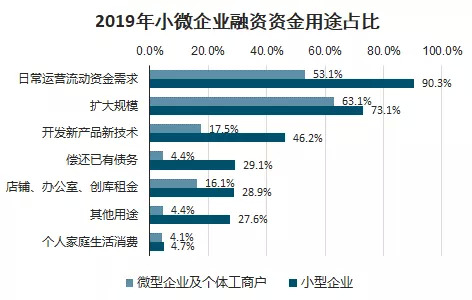

此外,有研究报告表明,2019年小微企业融资资金用途占比主要集中在,日常运营流动资金需求、扩大规模,以及开发新产品新技术等。

(2019年小微企业融资资金用途占比)

面对如此庞大、贷款资金基本流入实体经济的融资需求。近年来,农村商业银行、民营银行及小额贷款公司等金融机构都在发力,试图啃下小微企业信贷这块“硬骨头”。

那么,目前市场上,“敢贷、能贷、愿贷”且靠谱的小微企业贷款模式有哪些?

2、分析:小微企业贷哪家强?

开年疫情对小微企业和个体经营者冲击较大,4月的国务院常务会议指出,要通过财政金融政策联合发力,加大支持普惠金融发展,帮助小微企业、个体工商户和农户渡过难关。

据瞭望消金所知,为配合政策落实,助力企业纾困,多家金融机构针对小微企业推出特色贷款产品,包括基于产业生态圈的大数据信贷、扶持性生意贷、快速经营贷等。

要说产业生态圈,就不得不提互联网金融的三剑客,阿里、美团和京东。

首先说说阿里产业生态圈,以淘宝、天猫海量交易数据为基础,完全掌握平台企业的销售、物流、现金流等情况。

自有的芝麻信用更能描绘出包括,企业经营人、管理层等在内的各种信用历史(信用还款、网购、转账、日常缴费等等)、行为偏好、履约能力、身份特质、社交关系等。

据了解,阿里系多款贷款产品(如花呗、借呗、网贷贷),能在客户不提供任何资料的情况下,甚至不查询央行征信,就直接评估信贷额度和利率。

阿里拥有互联网银行、小额贷款等牌照,在利用产业生态圈海量数据资源建立起的企业信用和风险控制体系下,可以低成本地降低信息不对称等问题,成为开展小微企业贷核心优势。

数据显示,2015年底,阿里小贷业务并入网商银行,面向电商体系内的小微企业和个体卖家提供信用贷款。

截至2018年底,已累积服务超过1200万的小微企业,发放万亿贷款,2018年末不良率仅1.3%。

此外,在“农村淘宝”的铺垫下,网商银行拓展了农村金融业务,覆盖到农村小微经营者。

村淘合伙人为基点,通过与村民熟识的推荐人采集、审核农户信息,加上电商平台的线上数据对整个区域的信用水平进行把控,可以实现线下与线上相结合的风险控制体系。

虽然阿里产业生态圈内的贷款产品名义上是小微业务信贷,但在业内分析人士看来,卖家的的销售额、客户都在阿里系平台上,本质上是店铺质押贷款。

再来看看美团的娱乐生活圈,以用户“高频”消费数据为核心,为商家提供小微企业贷款。

2018年10月,美团推出“美团生意贷”通过平台大数据与人工智能技术,为广大生活服务行业的微小商家和个体工商户,提供无担保、方便快捷的信用贷款。

2019年4月,坐拥550余万在线商家和3.4亿活跃消费用户的美团,推出生意贷2.0版,进一步朝to B延伸。同时,美团还为商家提供“一揽子服务营销计划”及智能支付解决方案。

据瞭望消金所知,美团生意贷有极速贷和经营贷两种,由美团小贷及合作银行放贷,号称“有生意,就能贷”,每户授信额度一般为商户月流水1-3倍,最高100万元,贷款期限最长为12个月。

目前美团生意贷已覆盖到全国1556个县域,其中包括268个贫困县;户均贷款额为8万元;不良率低于1%。

最后是京东、苏宁、海尔此类,供应链模式中极度依赖核心企业的小微企业贷款。

有业内人士曾指出,供应链贷款中,唯一有技术含量的是仓单质押贷款。即使是国有大行,也很难做到准确估价及货品处置。目前国内能全面铺开做仓单的除了阿里,也就只剩京东。

据瞭望消金所知,近段时间,京东数科依据企业发票数据及京东体系内外部小企业生态数据、依托大数据能力、风控能力、反欺诈服务能力、科技能力等设计研发出贷款服务平台。

“企业发票贷”旨在向京东体系内外,开票数据超过12个月,企业经营情况稳定、信用资质良好、生态数据丰富的中小微企业主提供,用于企业日常生产经营的小额信用贷款。

单户授信额度不超过50万元人民币(最高可提升至100万),单笔贷款最长期限不超过12个月,提供一次性还本付息、等额本金、等额本息等多样化的还款方式。

此外,京东金融还推出专为纳税企业提供的流动资金信贷服务,“京东快银”(纳税贷)具有0抵押0担保、线上审批、贷款自主灵活、随借随还等特点,额度最高50万。

“京速贷”则是京东物流价值供应链的一个增值服务,通过向企业提供低利息贷款,配备京东物流的仓配一体服务的方式,来帮助企业解决资金短缺的核心问题,年化率只有9%。

3、后话

不得不说,借助此次疫情,多家金融机构都亮出自家创新型的小微企业贷款产品,为今后正式拓展小微企业信贷做了很好的铺垫。

7月初,自金融委发布“金改11条”后,银保监会又发布了《商业银行小微企业金融服务监管评价办法(试行)》。

该办法指出,从今年起将对商业银行小微企业金融服务进行监管评价,将覆盖商业银行小微企业信贷投放、体制机制建设、重点监管政策落实等多方面。

通过发挥监管评价的“指挥棒”作用,引导和激励商业银行提高小微企业的首贷户、续贷、信用贷款数量。

相信在政策落地与金融机构的共同作用下,小微企业贷款市场将会开启全新赛道。

评论