7月31日,恒晟农贷(OC831723)发布2020年半年报。

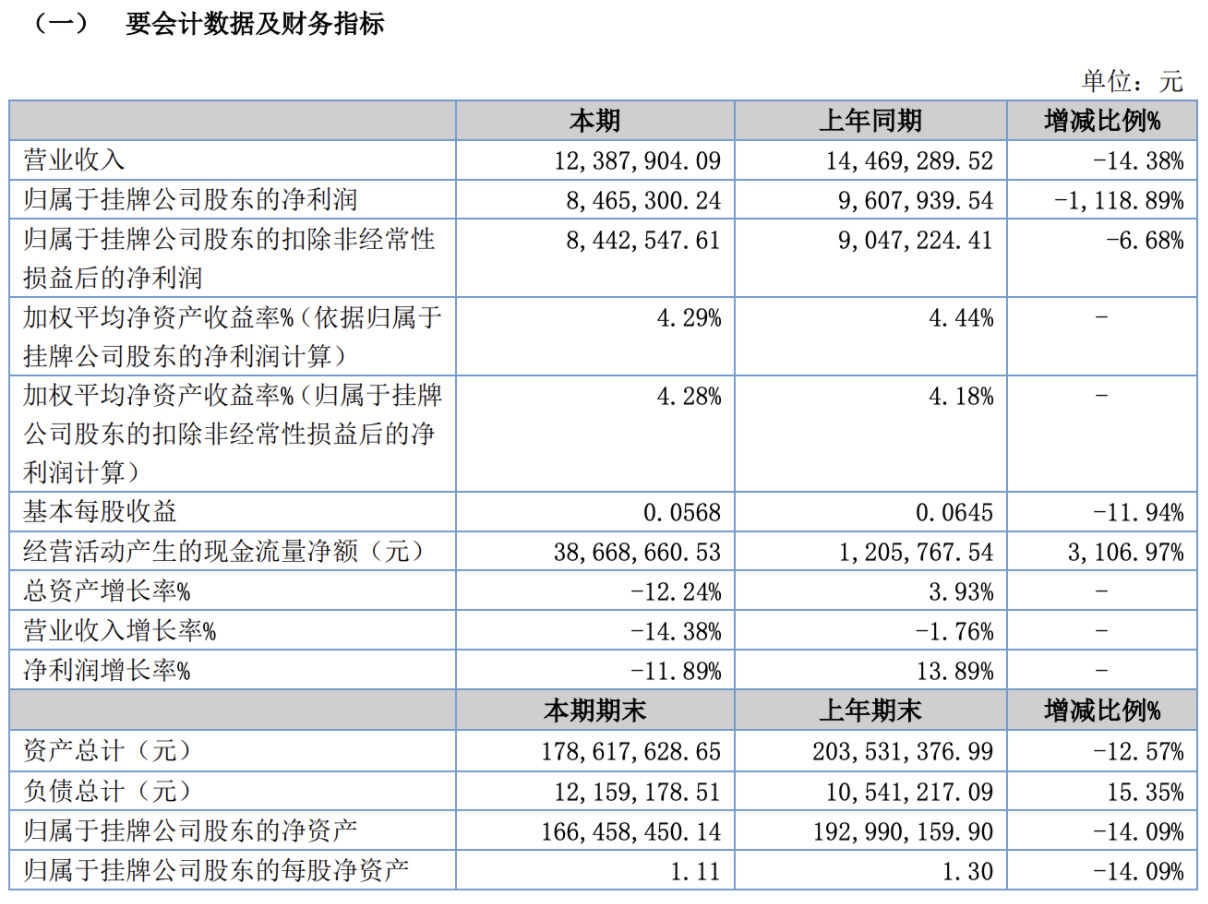

财务数据显示,其上半年营业收入1238.79万元,同比下降14.38%;净利润846.53万元,同比下降11.89%;扣非净利润844.25万元,同比下降6.68%。财报称,2020年度公司业务平稳发展,收入和利润都有一定的下降,主要原因是公司回收贷款进行回购 3500 万元。

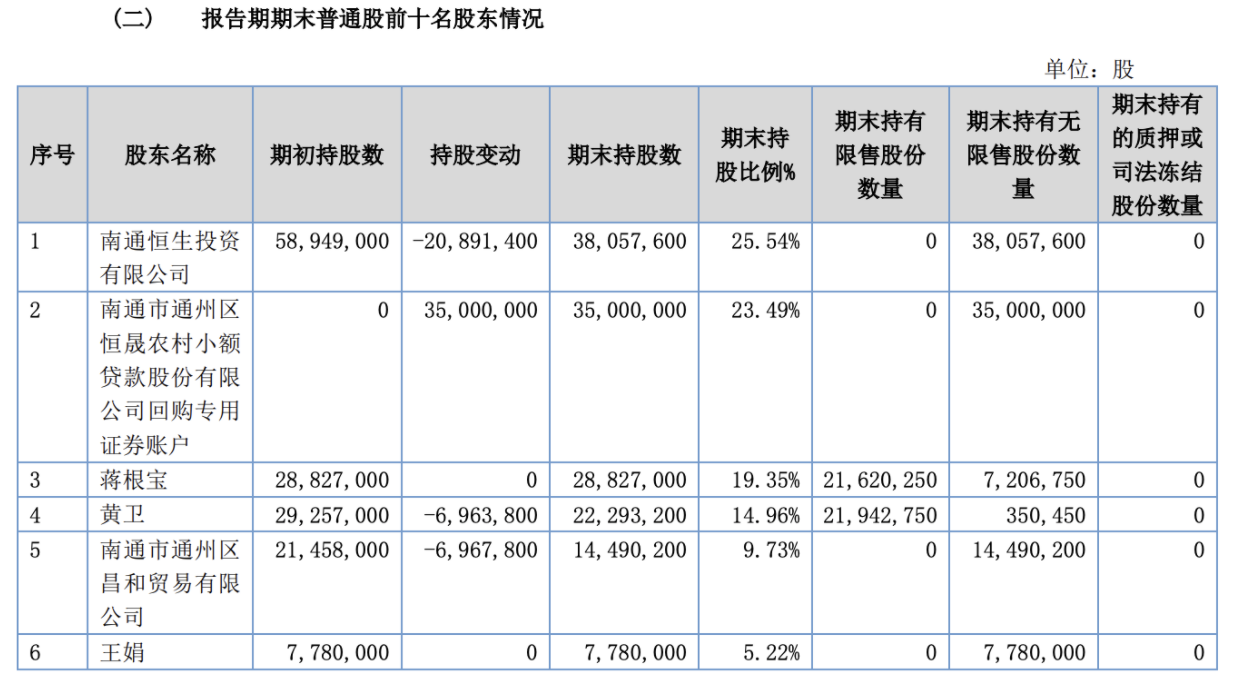

相关披露显示,报告期末,恒晟农贷控股股东仍为南通恒生投资有限公司,持股比例25.54%。此外恒晟农贷回购专用证券账户报告期内增加持股3500万,持股比例23.49%。此前公告显示,本次股份回购期限自2020年1月16日开始,至2020年6月3日结束,实际回购数量占拟回购数量上限的比例为100%,最高成交价为1元/股,最低成交价为0.94元/股。

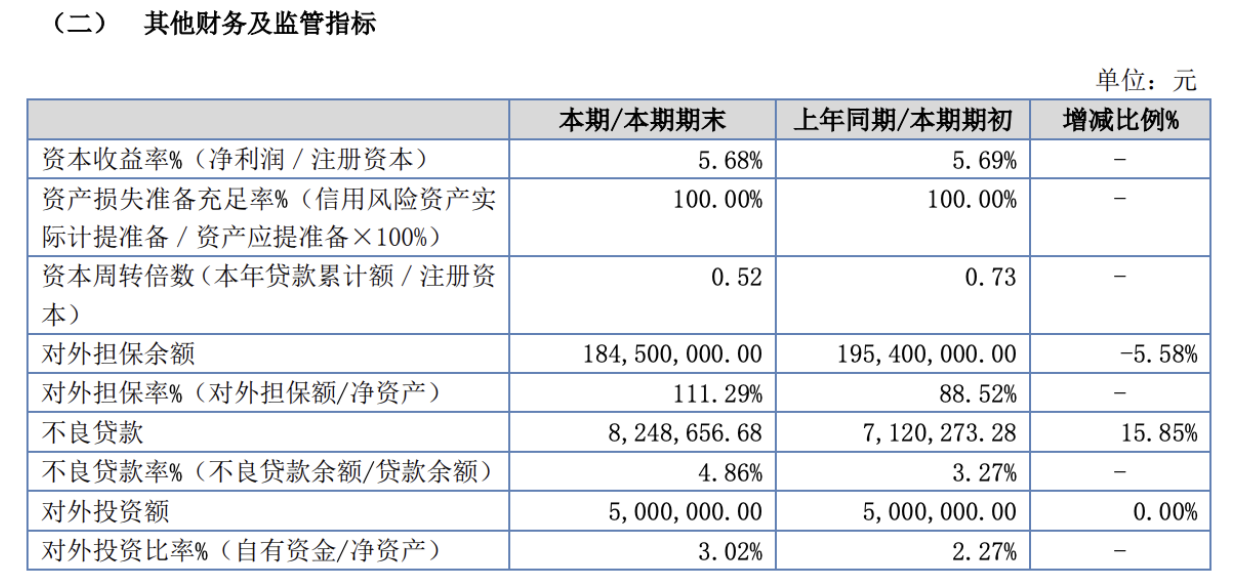

其他财务及监管指标显示,截止本期期末,恒晟农贷资产损失准备充足率100%,对外担保率111.29%,不良贷款率4.86%。值得一提的是,恒晟农贷不良贷款率有所上升,此前为3.27%。

财报显示,恒晟农贷主要从事面向“三农”及中小微企业的小额贷款业务,目前的产品包括贷款、应付款保函、融资性担保、开鑫贷、私募债和小贷卡等。其中,小额贷款业务是公司经营的基础,公司将资本金贷款给客户,并通过担保增进信用,收取利息费用作为业务收入。

2020年1-6月,恒晟农贷各项贷款余额1.70亿元,由于回购3500万元,导致比期初贷款减少2795.53万元。其中农贷业务余额比期初贷款减少了2388.33万元,减少13.65%, 小微贷业务余额比期初贷款减少了407.20万元,减少17.91%。应付款保函业务余额为1.67亿元,较期初增长18.72%,为其2020年主要的业务品种之一,主要服务于建筑业的项目经理和个体工商户。私募债业务余额1800万元,比期初减少10%。

财报风险因素中同时提及,小额贷款业务为其核心业务,报告期内利息收入占营业收入比重超过 85.36%。小额贷款借款人抗风险性能力较弱,资金来源渠道较窄,借款人的信用风险较为突出。当出现经济下行、政策导向发生改变、产业政策调整等情形时,小额贷款违约可能性变大,公司面临的信用风险将会增加。

此外,财报提及与“开鑫贷”的合作。“开鑫贷”是由国开行与金农公司发起设立,将“线上”与“线下”相结合的P2P民间借贷服务平台。小贷公司作为“线下”合作机构,通过推荐借款项目,进行现场调研,并提供增信增级,帮助出借人减小风险,获得担保收入。

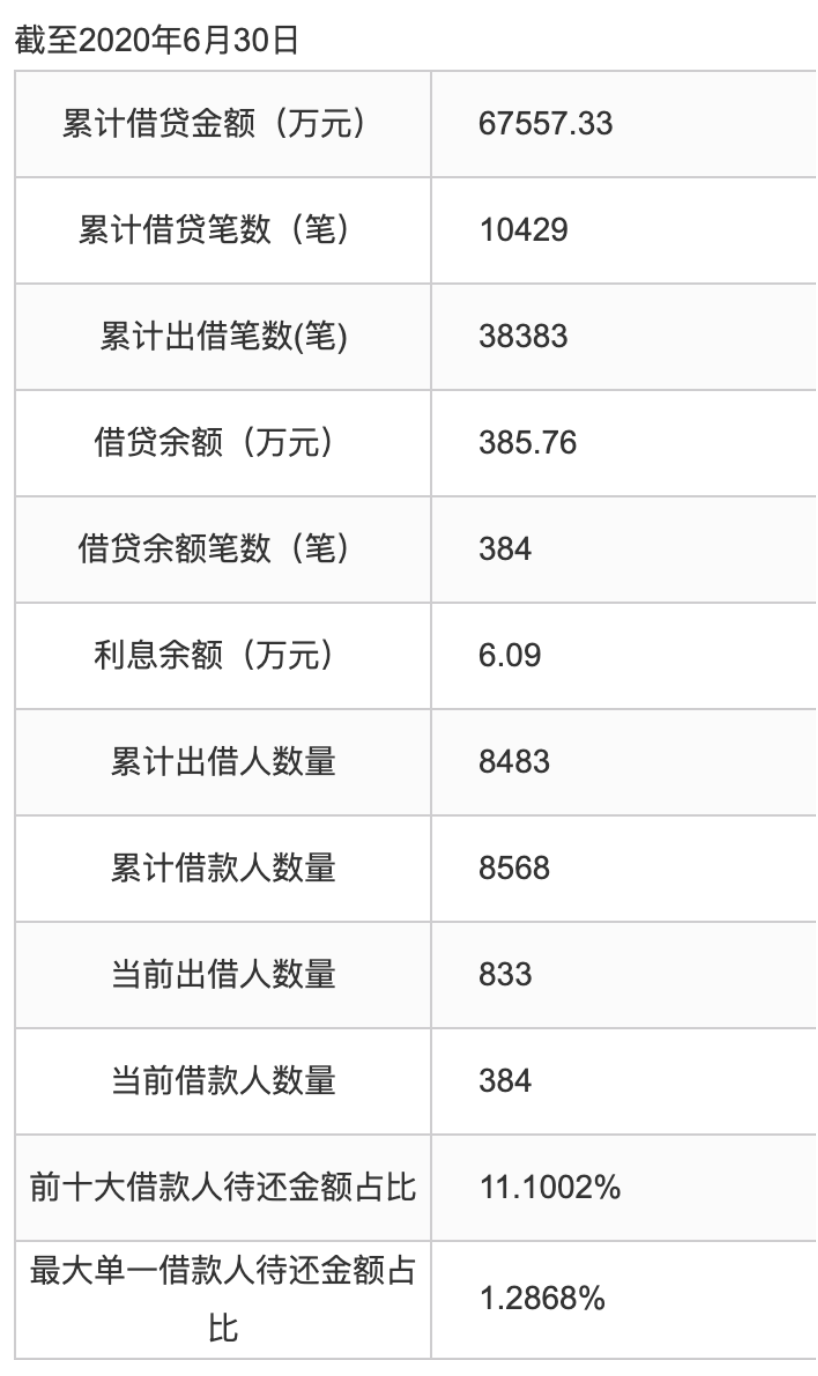

官网介绍显示,开鑫贷是开鑫金服旗下网络借贷服务平台。截至6月30日,其累计借贷金额6.76亿元,借贷余额385.76万元,利息余额6.09万元;逾期金额及笔数均为0,累计代偿金额1317.68万元,累计代偿184笔。

据悉,开鑫贷线上通过开鑫贷网站撮合资金,线下则通过江苏省内小额贷款公司作为信用担保中介、开展贷前调查等服务。6月从新三板摘牌的宝利小贷同样为开鑫贷合作小贷之一。

开鑫金服官网提到,苏鑫贷是开鑫贷平台依托股东单位江苏金农股份有限公司的产品,由江苏省内优质小额贷款公司提供贷前审查、贷款担保以及贷后管理。2013年4月,江苏省金融办专门出台《江苏省小额贷款公司开鑫贷业务管理办法》进行业务指导。官网披露,开鑫贷业务的担保小贷公司有百余家,担保业务量超百亿。

评论