文 | 雷达财经 李宏晶

编辑 | 深海

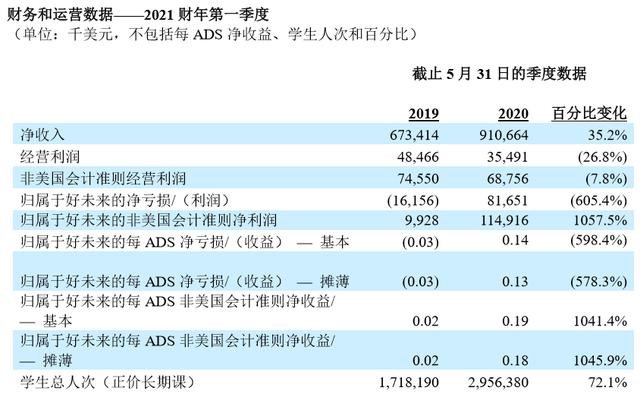

7月30日下午,好未来教育(TAL.US)发布了2021财年第一季度财报(截至2020年5月31日),其该季度净收入9.107亿美元,同比增长35.2%;净利润8170万美元,同期相比扭亏为盈。

"一季度的业绩增长源于学而思网校和学而思培优的业务驱动,学而思网校的业绩在一季度增长较快,学而思培优业务也保持着健康的增长。"好未来首席财务官罗戎表示。

线上业务成好未来增长动力,但营销费用也水涨船高。数据显示,近三年好未来营销费用同比增速为92.14%、99.92%和76.20%,均显著高于营收增速。

此外,公司近期还爆出APP遭下架整改、旗下"轻课"业务造假等利空因素。

一季度净收入增长35.2%,实现扭亏为盈

2021财年第一季度,好未来实现净收入9.107亿美元,相较去年同期的6.734亿美元同比增长35.2%;归属于好未来的净利润为8170万美元,上年同期净亏损为1620万美元。

财报显示,截至2020年5月31日,公司现金、现金等价物和短期投资合计余额为29.144亿美元,而截至2020年2月29日的余额为22.193亿美元。好未来在90个城市共设有936个教学中心,多于截至2020年2月29日设于70个城市的871个教学中心。学生总人次(长期正价课)较上年同期增长72.1%。

在评价这一季度表现时,好未来首席财务官罗戎解释,该季度业绩增长主要来自于学而思网校和学而思培优业务,尤其是学而思网校。

针对疫情影响,罗戎表示,公司所有业务增长都有非常大压力;一对一辅导业务受疫情影响非常大。尽管业绩承压,但好未来依然决定加大市场营销层面投资。罗戎表示,疫情之前,好未来用户主要来源于一二线城市,但现有大量学生来自低线城市,需要针对不够了解好未来的受众进行营销。

交银国际发布报告指,好未来教育(TAL.US)21财年1季度的净收入与每股盈利超出市场预期,主要由于营销和行政支出低于预期,且政府提供增值税豁免。基于下半年疫情影响减弱的假设,预计公司全年收入增速35%。该行认为公司长期将持续获取市场份额。维持买入评级,上调好未来目标价从85美元至90美元。

好未来预计,2021财年第二季度的营收将在10.776亿美元至11.05亿美元之间,同比增长18%至21%。

如果不考虑人民币兑美元汇率可能变化的影响,预计2021财年第二季度的营收增长率将在20%至23%之间。

线上教育业务仍处于烧钱阶段,营销费用快速增长成隐忧

"疫情依然给线下业务带来一定的压力,但随着中国在抗击疫情方面取得的进展,我们正在国家允许的范围内逐步恢复各项线下业务。"罗戎说。

线下业务受阻,好未来持续加码线上业务,不过该业务是否达到盈亏平衡还未知。

在季报披露后的财报会上,好未来CFO罗戎分享了线上业务营收增长的数据。其中,培优在线一季度营收增长超过了100%,学而思网校则增长133%,远超去年同期水平。但盈亏情况却未有说明。

疫情之下,全国大中小学校推迟开学,2.65亿在校生普遍转向线上学习。CNNIC第45次调查报告指出,截至2020年3月,我国在线教育用户规模达4.23亿,较2018年底增长2.22亿,占网民整体的46.8%;手机在线教育用户规模达4.20亿,较2018年底增长2.26亿,占手机网民的46.9%。

火热的市场吸引资本不断涌入,随着巨头布局和新入局者加入,好未来也面临更多新对手。

除已上市的新东方与跟谁学之外,猿辅导在前不久完成10亿美元融资,作业帮也在此后宣布完成E轮7.5亿美元融资。此外,字节跳动,阿里、百度和腾讯等互联网巨头都在教育领域有所布局。

"从行业层面来看,巨头的进场必定会推动行业竞争加剧,并可能对行业格局产生影响。" 易观教育行业分析师李玥表示。

烧钱大战似乎不可避免。近期,郎平代言网易有道精品课、中国女排签约作业帮。阿里巴巴旗下的淘宝正式成立淘宝教育。另一家互联网大公司字节跳动今年加快了教育投入力度。

暑假的到来,各在线教育品牌开启新一轮招生。野村证券中国教育行业分析师徐静表示,有的头部企业给出的暑期推广预算就超过10亿。行业专家预测,今年全行业暑期投放金额会比去年高20%多。

和其它在线教育公司一样,好未来的线上业务仍处于烧钱状态,且花钱力度还不小。从2016财年至2020财年,好未来的营收和营销费用都呈上涨趋势,但营收增速明显低于营销费用的增速。

相关财报显示,2016财年到2020财年,好未来营销费用由0.74亿美元一路增加至8.53亿美元,占营业收入的比重由11.87%增加至26.05%。近三年的同比增速为92.14%、99.92%和76.20%,均显著高于营收增速。

此外,好未来一季度的经营利润相较于上年同期的0.485亿美元同比下降26.8%至3550万美元。有分析认为,经营利润下滑的背后,实际上透露了好未来在运营成本领域的过分透支。

光大证券在一份研报中称,"我们认为在线教育行业对生源的争夺仍将持续,短时间内看不到学而思在营销费用上的改善。随着互联网公司、传统地面部队布局线上业务、纯线上公司的持续加入,好未来目前虽然是收入体量最大的K12在线教育公司,但是2020年仍然面临比较大的挑战。"

对于线上业务,好未来表示将继续保持高投入,以维持目前的市场份额。

APP存低俗内容被约谈,曾自曝旗下"轻课"业务造假

值得一提的是,今年7月13日,国家网信办发布消息称,根据网民举报,国家网信办近日针对"学而思网校"APP存在低俗视频、教唆早恋内容等突出问题,指导北京市网信办会同属地教育主管部门,依法约谈网站负责人,责令限期整改,完善信息安全制度,加强内容审核,切实落实主体责任。

针对网信办指出的问题,学而思网校回应称,上述不良内容发生在今年5月,为用户自己上传的内容,APP方面接到家长反馈后立即删除并进行了自查。目前,用户在APP上传内容必须要通过机器审核和人工审核,并且只能自己可见。

学而思网校系好未来旗下产品。在学而思网校APP上,有类似微博广场的功能,向用户推荐各种各样的公众号,例如"高中校园奇谭"、"漫画百科"等,其中内容主要是分享校园生活为主,并引导用户在文章评论中分享自己的想法和经历。

"现在我们可以看到的是,绝大部分教育类APP都有一定的社交属性,就是把社交产品上的做法移植到教育类APP上,主要还是为了提高用户的黏性,但使用教育类APP的主要是以未成年人为主,所以容易对青少年产生误导。"有业内人士表示。

该人士指出,线上教育问题比较多,虽然国家一直在加大管理的力度,但目前来看,在线教育平台所暴露的问题远超监管部门的预期,因而导致最终这些问题呈现在了家长和孩子面前。

此外,今年4月8日,好未来公告称,在例行的内部审计过程中发现,某些员工在销售新推出的轻课中存在不法行为,与外部供应商合谋,伪造合同等文件,错误夸大轻课销售数据。对此,好未来已报警,而这名雇员已被当地警方拘留。

在瑞幸咖啡造假"实锤"的当时,好未来的此番自曝,着实令市场吃惊。公告一出,好未来盘后股价一度跌超28%,市值蒸发超647亿元人民币。

据介绍,轻课是好未来旗下的在线轻学习平台,专注于6-12岁小学学科素养培养。轻课销售占好未来2020财年总收入的3%到4%,也就是0.94亿美元-1.25亿美元。

事实上,好未来此前也曾被浑水做空。2018年6月13日,浑水发布了一份长达70页的报告,直指好未来财务造假。浑水称好未来的业务真实而非虚构,但其利润存在造假行为。具体为,2016-2018财年运营利润高估至少21.6%,税前利润高估至少39.8%,净利润则高估至少43.6%。

报告发布后,好未来股价一度连续大跌。此后,好未来对外回应称,浑水提出的指控存在大量错误、未经证实的猜测以及恶意解读。

评论