文 | 顾梦轩

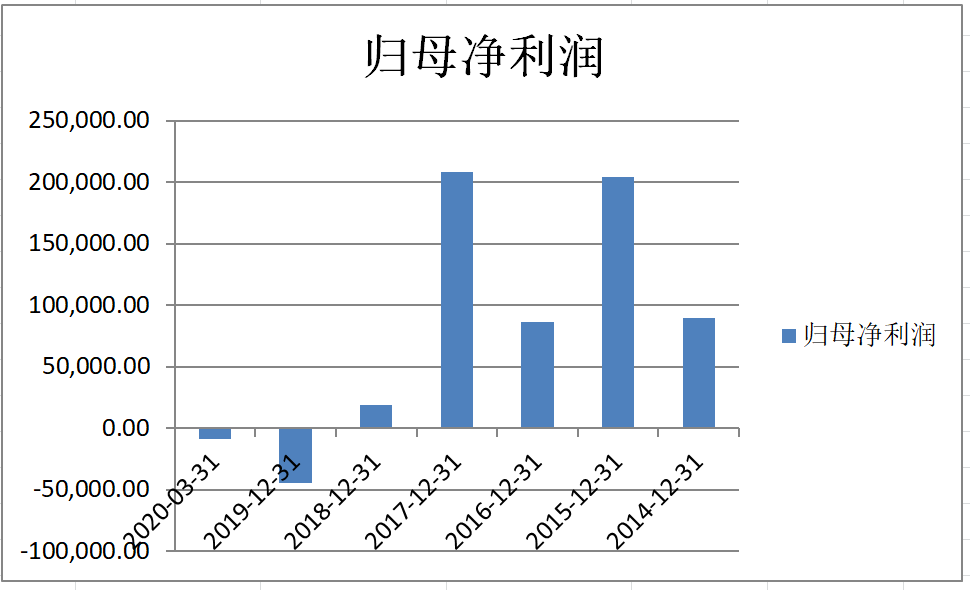

曾有着“药中茅台”美誉的东阿阿胶出现了首次半年报亏损。7月14日,东阿阿胶发布半年业绩预告,预告称,2020上半年东阿阿胶预计亏损6574万元-9841万元,相比去年同期的盈利1.93亿元下降135%-151%。

对于中报业绩预亏的原因,东阿阿胶称,“受国内新冠肺炎疫情影响,报告期内特别是一季度,国内部分经销商复工复产延期,且药店等销售场所普遍顾客流量严重低迷,导致公司线下业务受到较大影响。此外,公司目前正在清理渠道库存,主动严格控制发货,全面压缩渠道库存数量,因此对今年上半年销售产生一定影响。”

致力于清理库存

资料显示,东阿阿胶隶属华润集团,是阿胶系列产品生产企业。公司前身为山东东阿阿胶厂,于1952年建厂,1993年由国有企业改为股份制企业,1996年7月29日登陆深交所。

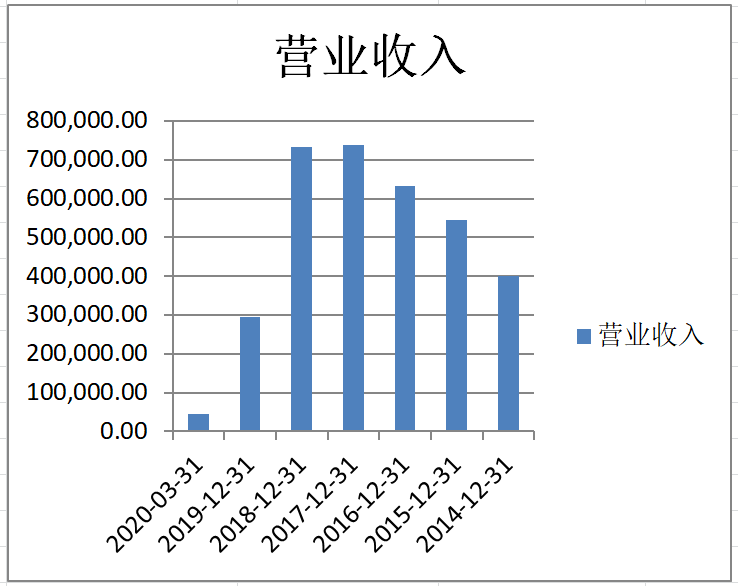

东阿阿胶业绩变脸于2019年。财报显示,2019年,东阿阿胶实现营业收入约29.59亿元,同比下降59.68%;对应的归属净利润亏损约4.44亿元,同比下降121.29%。这也是东阿阿胶上市以来的首次亏损。

自2019年业绩“变脸”后,2020年半年度业绩预告显示,公司预计今年1-6月实现的归属净利润亏损6754万-9841万元,同比下降135%-151%。而去年同期,东阿阿胶尚且盈利19296万元。

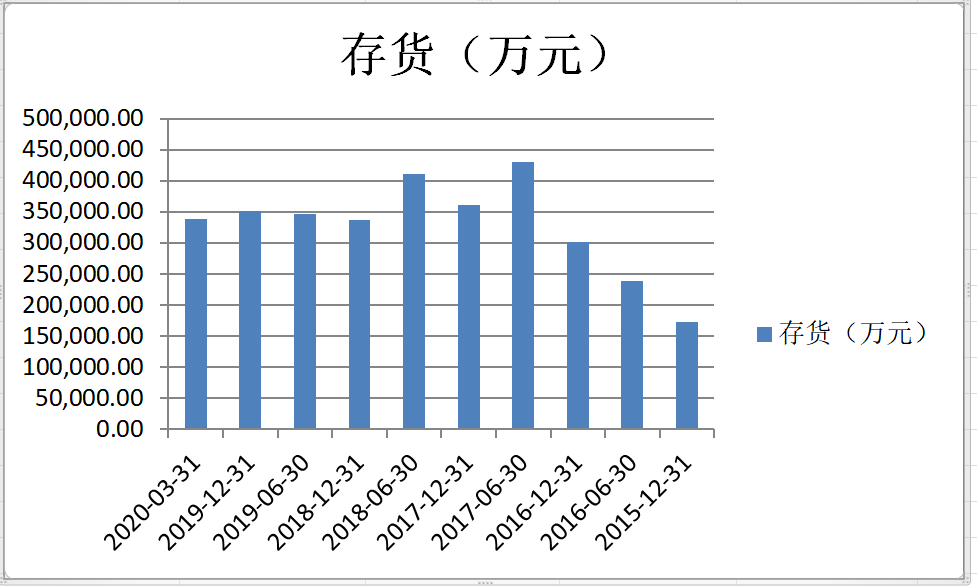

值得注意的是,在中报中,东阿阿胶专门提出了清理库存的问题。目前,公司正在清理渠道库存,主动严格控制发货,全面压缩渠道库存数量,因此对今年上半年销售产生一定影响。

在2019年年报中,东阿阿胶称,2019年公司主要侧重于清理渠道库存,主动严格控制发货、全面压缩渠道库存数量,尤其在下半年进一步加大了渠道库存的清理力度,因而对经营业绩影响有所加大。

从存货数据来看,2017年、2018年、2019年的账面存货分别达到了36.07亿元、33.69亿元、35.22亿元,比2015年的17.3亿元增加了103.6%。

具体到库存,单就库存情况看,东阿阿胶2019年年报显示,截至2019年末库存量为2711吨,比2018年末的811吨增加了234.15%。

“药中茅台”跌落神坛

作为中国最大的阿胶企业,东阿阿胶曾占据七成以上市场份额,是行业标准的制定者,甚至一度将阿胶品类营销当做东阿的品牌营销,这就相当于茅台之于酱香型白酒的地位,“药中茅台”的美誉由此诞生。也正因为如此,相当长一段时间之内,东阿阿胶都是A股市场的白马股,可如今,“药中茅台”为何跌落神坛?

业内认为,这或许与东阿阿胶18次提价有关。据了解,东阿阿胶自2005年起开始实施“价值回升”长期战略,也就是所谓的“提价”策略。彼时的公司总裁秦玉峰曾多次对外宣称,要把东阿阿胶回归到历史上应有的地位。

公开报道显示,在18次提价中,东阿阿胶每年提价一两次,累计涨幅达37倍,被吐槽“比房价长得都快”。每次提价,东阿阿胶给出的理由都是:驴皮涨价。

受提价影响,东阿阿胶的股价也一路猛涨,价格一度冲至73.71元/股,市值近500亿元。

东阿阿胶屡屡提价,不少消费者开始选择其替代品,东阿阿胶的销量开始下滑。数据显示,东阿阿胶的销量从2006年的2100吨降至2017年的1300吨,11年间下降了38.1%。

与此同时,东阿阿胶的市场占有率也在下滑:2012年,东阿阿胶的市场占有率为80%,可到2016年,其市场占有率就下滑到32%。

另一方面,据金融投资报报道,近些年出现各种争论,阿胶的效用逐渐受到了部分网友质疑,甚至有人吐槽其为“智商税”,导致购买者数量减少。加之微信上各路微商卖的“假阿胶”太便宜,对阿胶的销售造成了冲击。

2014年,北京协和医院肾内科主治医师陈罡发表文章《阿胶,被“神化”的水煮驴皮》称,阿胶就是水煮驴皮,和水煮猪皮、牛皮没什么区别。从营养学上说,阿胶无法满足人对氨基酸的需求,甚至是一种劣质蛋白。此文一时引发热议。

2016年,《人民日报》也发文称阿胶、红枣、红糖等“补血神品基本没有用”。驴皮和猪皮、牛皮一样,主要成分是胶原蛋白,补血效果并不显著。

面对质疑,东阿阿胶一直没能给出有力回击。

人事动荡

销量下滑,库存增加,东阿阿胶还近年还经历了一系列人事变动。

2020年1月,由于已到退休年龄,秦玉峰申请辞去公司第九届董事会董事、总裁和公司法定代表人职务,同时一并辞去公司第九届董事会战略委员会委员和提名委员会委员职务,由高登锋接任公司总裁。

2019年11月,王春城因工作内容变动原因,辞去东阿阿胶第九届董事会董事长、董事等一系列职务。

有分析指出,秦玉峰此前上任的时间点,也是东阿阿胶正式开启“提价策略”的时间点。

此外,东阿阿胶的财务总监一职也有变动,由吴怀峰变更为邓蓉;田维请辞去助理总裁职务;周祥山辞去公司副总裁职务等。

由于新冠肺炎疫情影响,同时结合公司实际经营情况,东阿阿胶此前回购公司股份不低于人民币7.5亿元且不超过人民币15亿元的计划,也在今年6月终止。

多方面的重压下,东阿阿胶也在进行战略转型。东阿阿胶在公告中称,“公司将全面推进渠道优化,建立以消费者为导向的运营体系。而今年以来,面对突如其来的新冠肺炎疫情,积极应对、主动作为,扎实推进数字化营销转型,深化商业模式变革,通过新零售平台建设,搭建顾客运营体系;要坚持以消费者需求为导向,持续优化丰富产品体系,不断推出方便、即食、满足不同消费者需要的阿胶产品。”

昔日的白马股能否翻盘,界面山东将持续关注。

评论