文丨读懂财经

谁能想到,有着“豪宅之王”称号的中国金茂(HK:00817),上半年“转身”一变,成了“打折之王”。

今年上半年,金茂平均销售单价下降14.33%至18778.7元。要知道,过去几年金茂一直是高举高打。这很不寻常。

但降价的效果立竿见影。今年上半年,金茂签约销售额1028.7亿元,同比增长31.12%,增速在TOP30 中排第一。

对高负债的房企来讲,某些时候的销售回款比利润更重要。因为资金链断裂,会让企业随时倒闭。

孙宏斌的顺驰,就是前车之鉴。

2020年初的这场疫情,严重影响了房企的销售以及回款,杠杠较高的房企纷纷采取打折跑量措施,保证自己先活下来。这种环境下,金茂打折促销跑量,似乎也可以理解。

不过,金茂降价不完全是因为高负债率。毕竟背靠央企,虽然公司净负债率不低,但发生流动性危机的可能性还是不大。

降价促销背后,还与公司战略转型有关。

由一家纯住宅房企转型城市运营商,是金茂的长期目标。降价促销,可以加大拿地速度,形成土储换仓,进一步提高转型速度。

为了转型,让这家号称豪宅之王的房企,自降身价打折促销。某种程度上说,房地产由黄金时代进入白银时代对房企的影响,似乎比疫情更加深远。

/ 01 /销售数据亮眼背后,金茂在9折促销换量

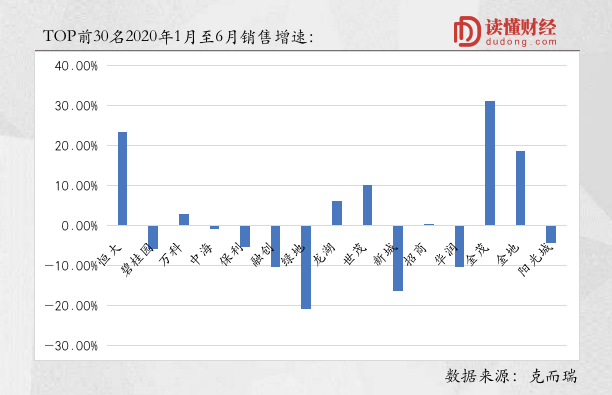

上半年哪家房企表现最给力?万科?恒大?还是碧桂园?都不是。答案是—中国金茂,这家以“豪宅之王”著称的房企。

根据克而瑞数据,2020年上半年,中国金茂签约销售额为1028.7亿元,同比增长31.12%,增速在TOP30 中排名第一。

反观TOP15的房企中,销售额保持正增长的只有7家,占比还不到一半。就连上半年各种文案、打折广告满天飞的中国恒大,销售增速也不过23.50%。

而碧桂园、融创、保利、绿地等豪强,上半年都是负增长,可见金茂上半年的销售数据有多亮眼。

豪宅销量大爆发,房企的滋润日子又回来了么?并非如此。金茂销售数据逆势爆发的秘密在于,其放下身段,打折促销。

根据金茂披露的2020年上半年销售数据显示,公司所售房子的平均单价下降14.33%至18778.7元。很明显,金茂通过大幅让利消费者,才让公司的销售额保持了快速增长。

这与过去几年的金茂相比,判若两人。过去,金茂一直采用的是高价战略,这才让公司的净利率长期保持在20%上下。对比其他房企普遍只有15%左右的净利润率,金茂的盈利能力显著高于大部分房企。

而现在,金茂却妥协了。

打折卖房,在2020年上半年的楼市屡见不鲜,头部房企的促销广告,遍布各大互联网网站头条。

能让这些头部房企不惜打折销售,一个很重要的原因是,回笼资金。房企一直都是囤地模式,在疫情影响下销售不通畅,没有销售的回款,资金链必然承压,打折销售成了“活下去”的办法之一。

这,会是金茂妥协的理由么?

/ 02 /高负债率是重要因素,但不是唯一原因

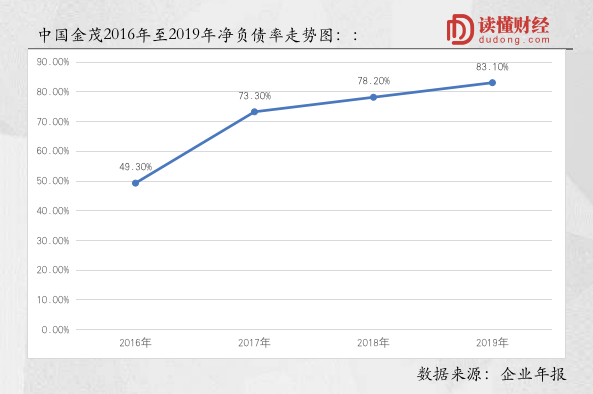

过去几年,金茂的确加足杠杆狂奔。

2016年末,金茂净负债率不过49.30%;而到了2019年末,公司净负债率已经增长至83.1%,三年翻了近一倍。

相较于行业其他公司,83.1%的净负债率并不低,例如2019年万科的净负债率只有33.9%。

狂奔之后,金茂资金链略显紧张。为了更直观的感受金茂偿债压力,读懂君找了一组简单易懂的数据。

截止2019年末,金茂账上现金及现金等价物总值为171.95亿元,一年内到期的银行借款高达266.6亿元。

账上现金连一年内到期的借款都覆盖不了,显然,金茂存在较大的偿债压力。持续攀升的负债,让公司不得不在销量和价格之间做选择。不过,这不是唯一出路。

熟悉房地产的投资者可能清楚,一些房企净负债率已经超过100%,但也没有金茂这样“亚历山大”,相反还在拼命冲。

这是因为,房企要想通过加杠杆的方式,减少短期偿债压力难度并不大。当然,虽然短期内偿债压力减小,长期的偿债压力自然增加,负债终究要偿还。

通过财务、股权融资化解短期风险,这对背靠央企的金茂来说并不难。这种情况下,销售端只需小幅降价刺激,回笼资金即可。

而金茂却要不惜大幅降价来回笼资金,这背后显然还有故事。

/ 03 /土储换仓,战略加速转型是关键

金茂降价促销,还与转型有关。

转型,是近几年房地产行业的热门话题,因为房企都知道,当下的房地产市场已经过了黄金时期,步入白银时代,开始进入淘汰赛。

金茂,也是众多转型房企中的一员。公司选择的方向是,从传统地产开发商转型为城市综合运营商。

传统地产开发商金茂,只是买地卖房,简单粗暴;城市综合运营商金茂,除了买地卖楼,还会经营酒店、写字楼、物业等等,打造成一个综合体。

2020年来,虽然疫情影响了房市,但金茂的转型速度,不但没有放缓,反而在加速:

根据华创证券研报数据,2019年金茂城市运营项目拿地占比已经高达37%,2020年上半年城市运营项目拿地占比更是提高至48%。

金茂加速转型的原因也可以理解。

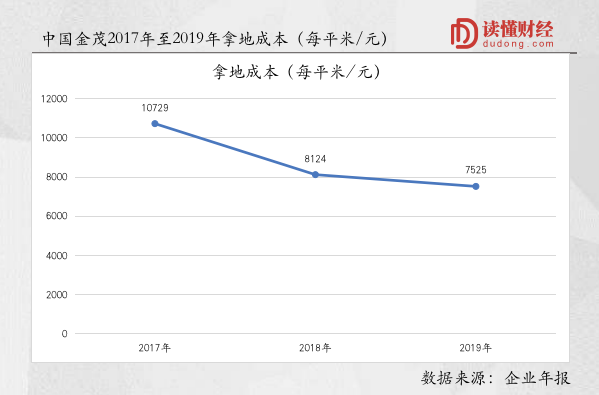

与传统模式相比,该模式最大的好处就是,拿地便宜。这一点,可以从过往几年公司拿地单价一探究竟:

自2016年金茂正式转型城市运营商以来,公司的拿地成本从2017年的10729元/平米,下降至2019年的7525元/平方米。

盖写字楼等办公场所,会带动城市经济发展,拿地价格自然能够优惠不少。利用城市综合运营商这一身份,金茂可以在成本端持续优化,这也是为什么公司要加速转型的原因。

只不过,公司没有继续加杠杆,而是通过降价回笼资金的方式加速转型。当房地产进入白银时代,对一家房地产公司来说,或许谨慎才是最重要的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论