文|观点财经

2019年7月12日三只松鼠(SZ300783)在深交所创业板上市,被媒体称为“国民零食第一股”。

一年后的2020年7月13日三只松鼠1.86亿股首发限售股正式解禁,占总股本比例的46.38%。与其他公司投资者长期持有、长期看好的态势不同,三只松鼠的投资者似乎在解禁后急于套现。

7月8日,三只松鼠第二大股东NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITALLIMITED计划减持不超过3609万股,占总股本的9%,按当天的收盘价估算,套现金额约为28.79亿元。

第三大股东LT GROWTH INVESTMENT IX(HK)LIMITED紧随其后,将计划减持不超过3609万股,占总股份的9%,按当天的收盘价估算,套现金额约为27.88亿元。

两大股东减持共7218万股,占此轮解禁限售股的38.8%,合计套现金额约为56亿元。

受此消息影响,三只松鼠股价从7月13日开始一路向下,当天三只松鼠报收79.77元/股,7月31日收盘价为67元/股,半个月时间下跌超16%。

虽说股东套现属正常现象,但如此迫不及待的“出逃”似乎也另有隐情。

事实上,上市的一年中三只松鼠快速发展,并在2019年实现超百亿元营收,可是净利润却只有两亿出头,陷入增收不增利的怪圈。另外在与对手的渠道竞争之中,三只松鼠并没有占到足够的优势。

本次套现股东何许人也?

7月13日,三只松鼠1.86亿股首发限售股解禁,包括NICE GROWTH LIMITED、LT GROWTH INVESTMENT IX (HK) LIMITED、GAOZHENG CAPITAL LIMITED在内的五名股东申请解禁。

截至2020年一季度三只松鼠前六大股东情况

资料显示,这三位股东均是国际知名投资机构。

NICE GROWTHLIMITED和其一致行动人GAO ZHENG CAPITAL LIMITED是IDG资本旗下基金;LT GROWTH INVESTMENT IX (HK)LIMITED的则隶属今日资本。

NICE GROWTH LIMITED的首次入股时间是2012年7月,LT GROWTHINVESTMENT IX (HK) LIMITED在2013年首次入股,Gao Zheng Capital Limited最早入股时间为2014年。

截至2020年一季度末,IDG资本和今日资本旗下的基金分别是三只松鼠的第二大、第三大股东,其中IDG旗下两只基金合计持股24.83%,今日资本旗下基金持股16.73%。

事实上,三只松鼠股东持股比例非常集中,前五大股东持股占比为85.87%,前十大股东合计持股91.48%。

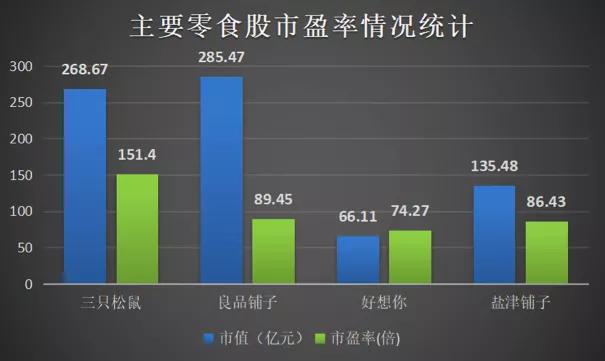

截至7月31日收盘,三只松鼠总市值268.67亿元,市盈率151.40,市盈率远高于同行良品铺子89.45,好想你74.27和盐津铺子的86.43。

数据来源:东方财富choice

较高的市值和市盈率,或许是上述股东们减持的原因之一。

另有投行方面人士表示,基金在股票解禁后减持套现属正常现象,根据各家的持股周期不同,减持没有特别固定的时间点。

但是股票刚刚解禁就立刻套现,也从一定层面上展示出资本方对于企业的态度,毕竟好的企业大家是都愿意长期持有的。

的确,股神巴菲特有句名言说:“如果你不愿意拥有一只股票十年,那就不要考虑拥有它十分钟。”

这句话从侧面印证出投资者长期持有并看好一家企业所带来的价值,而短期持有往往面临更多的风险。

另一方面,据三只松鼠财报显示,公司2019年营收突破百亿,但净利润只有两亿出头,同比出现下滑,难怪股东们刚刚解禁就想要套现离场。

三只松鼠为何增收不增利?

说起坚果类电商品牌,三只松鼠、好想你、良品铺子可以说是处在国内第一梯队的位置。其中三只松鼠更是因为近几年的快速发展而迅速走红。

2012年2月,三只松鼠在安徽芜湖成立,创业之初三只松鼠选择以电商作为突破口,其理由是当时的坚果市场以线下占绝对主流,但线上还没有出现超级大玩家。

公司成立4个月后,三只松鼠在淘宝天猫商城试运营上线。

同年双十一期间,三只松鼠日销售766万,名列食品电商销售第一名。

凭借坚果电商带来的红利,三只松鼠的营收规模在2015年时达到25亿,而彼时线下坚果头部企业洽洽的营收则为30多亿。

此后几年,借助一系列品牌打造举措和市场动作,三只松鼠迎来高速发展期。

2017年3月29日,三只松鼠向证监会递交招股说明书,正式向资本市场进军;

2017年10月,三只松鼠因“签字律师辞职”而“中止审查”;

2017年10月31日,三只松鼠更新了招股说明书,其IPO申请恢复到正常审核;

2017年12月8日,证监会宣布三只松鼠将于当周首发上会。

不过, 12月12日证监会发审委发布第72次会议发布补充公告,三只松鼠首发事宜“尚有相关事项需要进一步核查”决定取消对其发行申报文件的审核。

2018年6月25日,三只松鼠第三次进入IPO排队阶段,两年内三次IPO,这在国内企业中也实属少见。

一波三折的等待没有白白付出,2019年7月12日三只松鼠在深交所成功挂牌上市,股票代码300783,截至7月26日,连续11个交易日涨停。

数据来源:三只松鼠财报

财报显示,三只松鼠2019年营收上涨至101.73亿元,主要依赖于线上销售带来的营收:线上销售的营业收入98.69亿元,占营业收入的97%,因为公司比较擅长抓住双十一、双十二的活动,主打价格战。

与营收数据直线上升形成对比的是,2019年三只松鼠归母净利润仅有2.39亿,同比下滑21.43%,基本上退回到了2016年的水平。

增收不增利并不是上市后才出现的“新鲜事”。

回望过去四年,三只松鼠的归属净利润同比增速分别为2535.44%、27.70%、0.61、-21.43%,可以说是断崖式的下跌。

2020年一季度,公司实现归母净利润1.88亿,同比增速-24.58%。

数据来源:三只松鼠财报

增收不增利的原因有以下两个方面:一是三只松鼠毛利率相比于同行业较低。

2019年,营业成本在营业收入中占比达到72.21%,而盐津铺子、良品铺子的营业成本占比均未超70%。

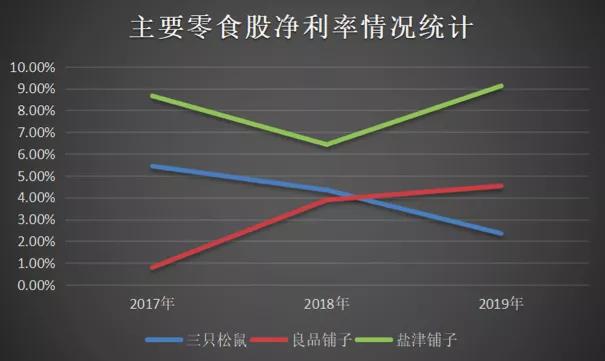

成本提高导致三只松鼠的毛利率近年来出现下滑,2019年公司毛利率为27.8%,净利率为2.35%,在行业里几乎是垫底的存在。

数据来源:各公司财报

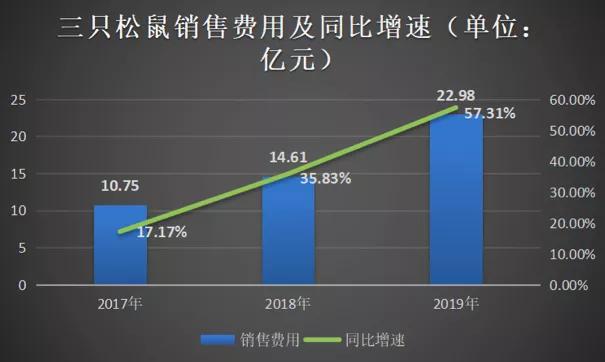

二是三费有所增加,尤其是销售费用增长较为明显。

销售费用在营业收入占比保持在20%以上,2019年达22.98亿,差不多是公司业绩的10倍。

因为公司在逐步扩大业务规模,相应的广告费、运输费、装修费等也在提高;管理费用和研发费用有小幅增加,系职工薪酬增加和加大了研发费用所导致。

数据来源:三只松鼠财报

存货数据方面,三只松鼠表现也不乐观。

财报显示,截至2019年底,三只松鼠的存货金额为24.8亿元,在资产中的占比高达51.21%,遥遥领先同期其他几大品牌存货在资产中占比:

良品铺子25.34%;

来伊份14.89%;

好想你25.88%;

盐津铺子11.79%。

更为要命的是,三只松鼠的现金流和资产结构也并不理想。

公司的经营现金流净额在2019年也出现了负值,为-3.29亿元。

2017-2019年,其资产结构中货币资金占比为19.16%、26.38%、20.04%,同期应收账款占比为6.42%、9.81%、5.38%。

这么看来,三只松鼠现在的窘境不只是增收不增利,资金链的问题也开始浮上水面。

除了业绩表现上的多重问题,三只松鼠近年来在扩张上也遇到不少挑战。

渠道之争有何优势?

上文提到,三只松鼠在创业初期正好赶上一波不错的线上红利,营业额也逐年攀升。

虽然电商渠道助力三只松鼠收获了可喜的营收,但也暴露了其渠道单一的弊病。

数据显示2016年-2018年,三只松鼠来自电商平台的营收占总主营业务收入的比重都在85%以上,具体为95.46%、93.92%、86.67%,其中通过天猫平台实现的销售收入占主营业务收入比例分别为72.44%、66.97%和 57.26%。

2019年度,三只松鼠在第三方电商平台的营业收入达到98.69亿元,占营业收入的97%。

对于线上渠道的过度依赖,尤其是“天猫”平台的过度依赖,导致公司费用支出不断攀升,且逐渐丧失溢价能力,也使得三只松鼠的盈利能力受限。

此外,随着线上流量接近见顶,“一条腿走路”显然不是明智之举,三只松鼠近两年也开始押注线下。

截至2020年6月4日,三只松鼠线下门店共计开出553家,其中直营店126家,联盟小店427家。

传统一线城市(北上广深)及四个直辖市中,仅北京尚没有三只松鼠的直营店。

线下渠道的推动使三只松鼠付出了高昂的“代价”,线上与线下毛利与净利也产生差距。

三只松鼠大力发展线下后:

2019年的毛利率为27.8%,同比下降0.45个百分点;

净利率为2.35%,同比下滑了1.99个百分点。

数据来源:公开资料

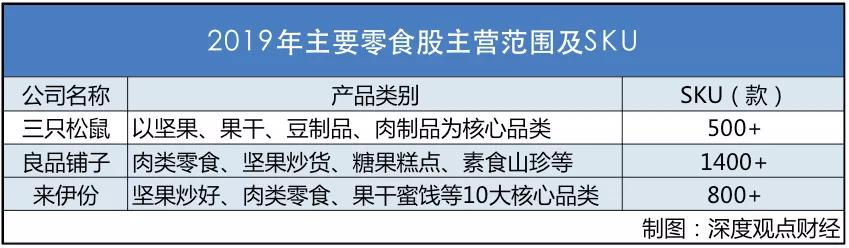

此外,2019年底良品铺子SKU为1400+,来伊份则达到800+,而三只松鼠整体SKU数量为500+,明显落后于上述品牌。

今年4月,三只松鼠发布公告称,拟使用自有资金4225.62万元投资设立四个全资子公司——铁功基、小鹿蓝蓝、养了个毛孩、喜小雀,分别定位于方便速食、婴童食品、宠物粮食、喜礼。

此举被外界认为是三只松鼠扩充SKU的重大举措。

不过,此次公布的几个新品方向都与三只松鼠此前的品类差异较大,虽然方便速食、婴童食品、宠物粮食、喜礼几乎都是“风口”,但竞争者入局者众多,行业已是“红海”态势。

三只松鼠在新领域是否有成熟的打法,以及章燎原是否擅长新品牌的打造也是一大疑问。

截至发稿前,我们尝试在京东商城搜索上述几个新品牌,发现在按销量排名的前提下:

铁功基方便速食米线340g×3盒装排名第一,但仅有10+条评价;

小鹿蓝蓝冻干奶酪块36g/盒装有30+条评价;

养了个毛孩英短成猫专用粮2.55kg装评价为0条;

喜小雀相关产品尚未搜到。

在这样的前提下,如何快速提升产品SKU并保持产品质量稳定,成为三只松鼠当下的重点。

“搬运工”模式遭质疑,安全问题如何解?

“食以安为先”,对于所有食品企业来说食品安全是重中之重。

根据三只松鼠的招股书显示,三只松鼠采用的是工厂代工的生产模式。

即:自己不生产一颗坚果,都是委托众多的供应商企业“代工”,然后成品运输到三只松鼠的工厂,三只松鼠负责包装和销售,三只松鼠只是一个“搬运工”的角色。

这样的模式虽然可以为自己省一大笔固定资产投入的风险和费用,但把最重要的生产环节外包给供应商,使得它根本没有办法对生产流程进行把控,从而确保产品的质量。据媒体报道,从2014年以来,三只松鼠曾多次被曝出产品存在食品安全问题,还曾一度陷入轰动一时的“霉菌门”。

2016年2月,三只松鼠一款瓜子被检出甜蜜素含量超标;

2016年5月,三只松鼠因在食品中添加药品、生产经营用非食品原料生产食品被罚款;

2017年8月,正处在上市关键期的三只松鼠曾因为食品安全问题被国家食药总局通报,因其开心果霉菌不合格,超出国家标准1.8倍;同年10月,安徽省食药监局又通报称,三只松鼠生产不符合食品安全标准的食品、未按规定对采购的食品原料进行检验,被处以5万元行政处罚。

除此之外,2016年7月至2017年2月,三只松鼠又连续被14名消费者起诉,因为产品不合格,被索赔约216万元。

图片来源:黑猫投诉

到了2020年,三只松鼠的质量问题依然不断。

据网络投诉平台黑猫投诉数据显示,截止2020年8月1日,关于三只松鼠的投诉多达808件,被投诉的原因主要涉及卫生和质量问题,如产品发霉、含有头发、虫子异物等。

另计企查查数据显示三只松鼠股份有限公司自身风险92条,其中该企业因产品责任纠纷案由被起诉占8条。

上述数据反映出,三只松鼠食品安全质量亟需提高。

在激烈的市场竞争中,如果不注重产品质量安全,企业跑的越快可能“跌倒”就越快。

总结

三只松鼠上市这才刚一年,解禁也不过数天,大股东直接减持9%,“出逃”的意思明显。

虽然说股东投资上市后减持套现属于正常操作,但是大规模的减持套现,会让该股票在资本端引发较大的波动,而且也会使得大量散户股民对持有该股票的前景产生疑问,甚至会被认为是在割韭菜,尤其是目前三只松鼠增收不增利的现状。

当然,几大股东不仅通过减持获得实打实的好处,公告显示2019年三只松鼠派发现金红利合计约1亿(含税),分红率高达41.99%。

因为公司股权集中,实控人章燎源、IDG资本和今日资本大约合计获得8200万红利。

要知道当年公司的净利润也不过2.39亿,差不多一半都被拿出来分红了。

随着今年2月良品铺子“云敲钟上市”,“六一儿童节”当天百事收购百草味,两个主要竞争对手的实力都得到了强化。

这让处在零食赛道的三只松鼠本来就已面临不小挑战,如今,三大股东大规模减持,对三只松鼠来说可谓雪上加霜。

评论