7月底,四川水井坊股份有限公司(以下简称“水井坊”)(600779)资本市场连跌,最低触及60.28元/股,涨幅最低为-3.28%。在股票连续暴跌的背后,隐藏着水井坊“爆雷”的年中报。7月28日,水井坊发布2020年半年度报告显示,公司营业收入下滑超五成,归属于上市公司股东的净利润亏损近七成,公司经营活动现金流量净额更是下降了140.06%。对此,界面记者采访了水井坊相关部门获知,受新冠肺炎疫情影响,社交场景处于暂停状态,来往聚会活动受限,消费需求急剧收缩,给公司春节后的销售带来了较大的压力和困难。随着疫情防控形势逐步好转,二季度市场消费场景得到一定恢复,但市场总体还是以消化库存为主。

尽管“甩锅”给疫情,但在业绩“爆雷”的背后,凸显出水井坊根据地市场失守、高端产品战略受阻以及库存高企三大隐形“杀手”。对此,业内人士指出,目前面对三大隐形“杀手”的水井坊,下半年会较为窘迫。上半年业绩暴跌,导致三季度主要以消化库存为主,因此留给水井坊的时间也所剩无几,若想达到主营业务收入及净利润与2019年同比基本持平的业绩目标,仍存在一定困难。

隐形“杀手”一:省内市场不敌十年前三分之一

营收不足去年同期一半,净利润不足三分之一,2020年上半年的水井坊铩羽而归。

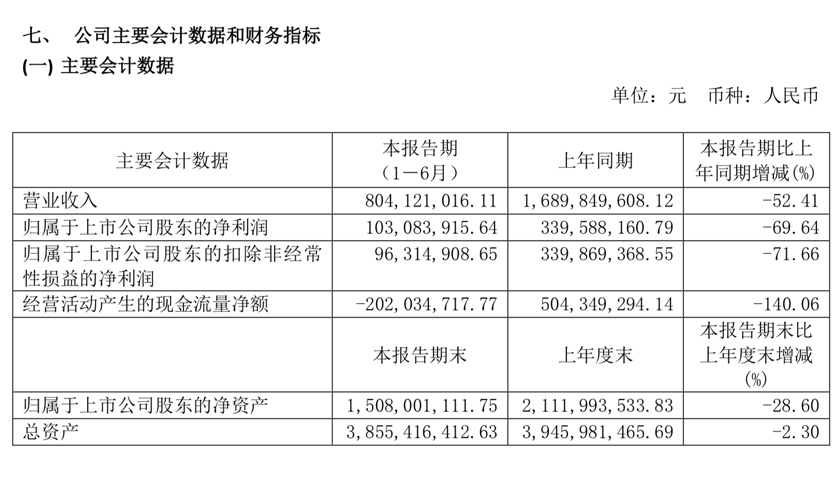

根据2020财年上半年业绩公告显示,水井坊1-6月实现营业收入8.041亿元,同比下滑52.41%;归属于上市公司股东的净利润1.03亿元,同比下滑69.64%;公司经营活动现金流量净额为-2.02亿元,同比下滑140.06%。

以目前体量而言,水井坊属于典型的区域型酒企,因此也面临着同样的问题。但与其他区域型酒企固守本土市场、难拓省外市场不同的是,水井坊面临着省内市场难守、省外市场增速缩窄的窘境。

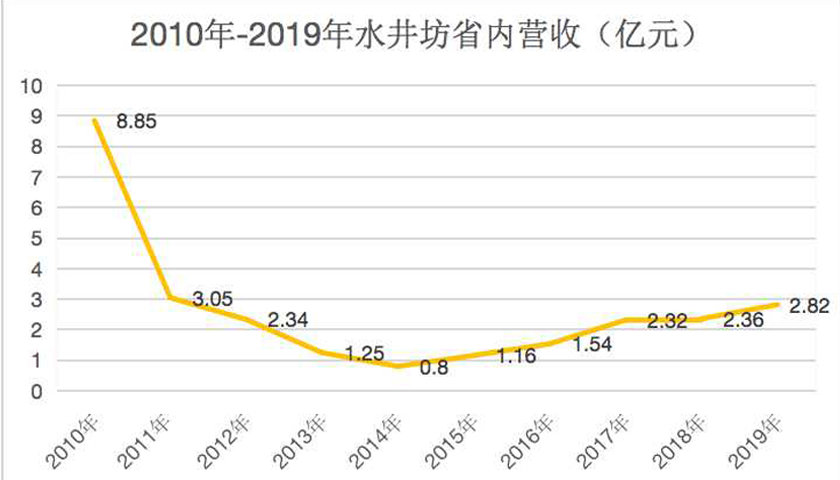

界面记者梳理近年来业绩报告发现,2020财年上半年水井坊省内市场营收为0.48亿元,同比降低70.21%。超七成的降幅不仅仅归咎于疫情影响,通过分析数据不难发现,水井坊省内市场业绩不敌十年前的三分之一。

根据公开数据显示,2010年至2019年,水井坊省内市场分别实现营业收入8.85亿元、3.05亿元、2.34亿元、1.25亿元、0.8亿元、1.16亿元、1.54亿元、2.32亿元、2.36亿元、2.82亿元。

对此,朱丹蓬指出,四川是产酒大省,整体竞争非常激烈。水井坊整体省内占比越来越小,在核心市场占比减小并不是好事情。因此从这方面可以看出,水井坊核心竞争力正在逐步下降,因此未来整体的发展并不乐观。

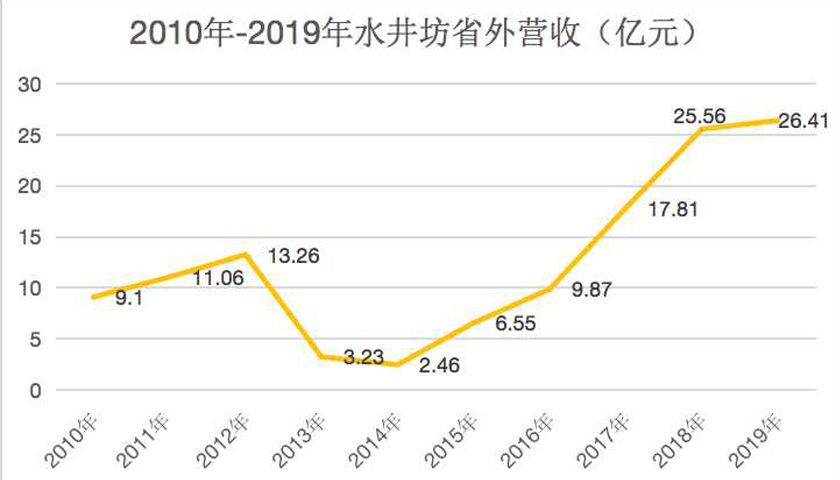

与省内市场营收难破10亿形成鲜明对比的是,曾在同一“起跑线”上省外市场虽然呈现低开高走之势,但在业绩数据不断攀升的其背后隐藏着增速大幅下降的不争事实。

根据2010财年至2019财年业绩报告显示,水井坊省外市场营业收入分别为9.1亿元、11.06亿元、13.26亿元、3.23亿元、2.46亿元、6.55亿元、9.87亿元、17.81亿元、25.56亿元、26.41亿元。其中,2017财年-2019财年,营收增速呈现缩窄趋势分别为80.43%、43.86%、26.41%。值得注意的是,2020年上半年省外营收近7.5亿元,近乎腰折,同比降低50.6%。

对此,东吴证券在研报中指出,从区域看,水井坊省内、省外均面临下滑压力。公司前五大市场:江苏、河南、湖南、四川、广东作为核心市场表现相对抗压。

隐形“杀手”二:尴尬的高端化徘徊期

结合一季度业绩看,第二季度水井坊营业收入仅实现7500万元,归属于上市公司股东的净利润亏损更是高达8800万元。

在业绩滑铁卢的背后,隐藏着水井坊对高端化的孤注一掷坚持。根据财报显示,2020上半财年高端产品营收一度降幅超五成,降幅也超越了中档产品。根据财报显示,按产品档次划分,2020年上半年,水井坊高档、中档分别实现营业收入7.8亿元、0.2亿元,同比降低51.4%、42.02%。

对此,酒类营销专家蔡学飞向界面记者指出,由于水井坊过度单一的品牌结构,导致企业在面对疫情等突发事件时的抗风险能力较弱。在高端市场,水井坊与贵州茅台、五粮液相比而言,品牌力、知名度以及企业实力均略显下风。而企业低端产品缺失,整体业绩也在大幅下降,使得水井坊面临腹背受敌的窘境。

高端化失利并非是今年才展露弊端,早在2017年开始水井坊进一步明确高端化战略开始,增速便呈现大幅下降趋势。

在水井坊总经理范祥福接过帅印执掌后,水井坊的高端战略再次被巩固。据公开资料显示,范祥福在2017年年报以及2018年一季报沟通会上表示,水井坊将持续聚焦300-600元价格带次高端产品,以及600元以上价格带高端产品。

这样的战略也反映在财报之中,界面记者通过翻阅近年来财报发现,2017财年-2019财年高端产品营收不断提升,2017财年至2019财年,水井坊高端产品实现营业收入分别为19.24亿元、27.26亿元、34.07亿元。但是与不断提升的业绩相比,高端产品近三年业绩增速逐渐放缓,其中2017财年至2019财年高端产品同比增长分别为72.49%、41.66%、24.99%。

对此,朱丹蓬向界面记者指出,布局高端塔尖产品是顺应行业发展的,但由于水井坊品牌力、渠道力、产品力以及综合实力不足,导致布局高端市场并不顺利,这也反映出水井坊对自身定位的不清晰。水井坊虽然想要实现高端化发展,建立一个产品金字塔,但以水井坊整体品牌力、综合实力分析看,高端市场必然会失败。对于水井坊而言,更大的机会应在次高端市场。

据界面记者获悉,去年水井坊在苏州地区发布新品井台12,进一步布局次高端市场,完善产品结构。上市后半年,针对该新品的动销情况,水井坊相关部门在接受界面记者采访时表示:“虽然上市不久受到疫情的冲击,但水井坊收到的市场和消费者的反馈是积极的,我们也对井台12倾注了很大的信心, 随着疫情的影响逐渐减小,未来在品牌也将继续集中投资,尝试更多营销手段,提升消费者对井台12的认可度。”

隐形“杀手”三:高企的产品库存

尽管面对上半年业绩“爆雷”,水井坊试图通过从渠道营销、数字化以及产品等层面进行布局扭转上半年颓势,但沉重的库存成为水井坊无言的负担。根据2020上半年财报显示,水井坊库存商品期初账面余额为1.59亿元,期末账面余额为1.21亿元。

对此,界面新闻采访水井坊相关部门获知,随着疫情防控形势逐步好转,二季度市场消费场景得到一定恢复,但市场总体还是以消化库存为主。同时,为保证市场健康可持续发展,公司也控制了发货节奏。受上述因素影响,公司上半年收入、利润出现较大比例下滑。

高企的存货也引起了水井坊高层的重视,今年6月5日,总经理危永标在水井坊年度股东大会上表示,水井坊下半年的主要目标是有序降低库存,恢复至正常水平。第二季度的动销还存在一定压力,今年是挑战较大的一年。

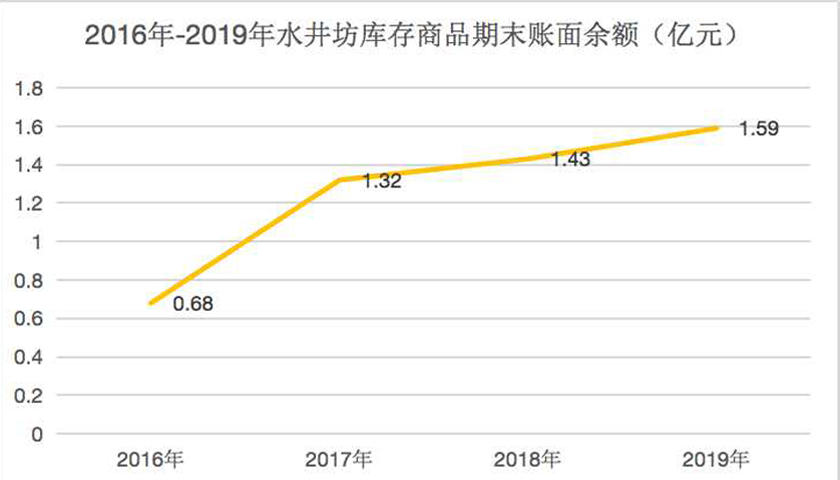

仅仅半年时间,水井坊库存与2019年全年库存商品期末账面余额只差0.38亿元。对此,蔡学飞表示,水井坊二季度主要以消化一季度库存为主,但目前渠道库存仍存较大压力。根据半年报公开数据显示,新渠道及团购的营业收入同比下滑了53.55%;批发代理的下滑幅度也高达50.91%。

水井坊库存高企并非偶然,“甩锅”给疫情也难掩近年来库存商品期末账面余额的“狼狈”。根据公开资料显示,从2016财年到2019财年,水井坊库存商品期末账面余额呈现逐年上升趋势,分别为0.68亿元、1.32亿元、1.43亿元、1.59亿元。

对此,业内人士指出,库存高企是必然的现象。从核心市场营收逐步缩窄,以及高端化市场拓展并不顺利,均进一步导致了水井坊库存增加。另外,更需要关注的是,对于经销商而言,在厂家库存高企的同时,经销商、分销商也苦不堪言。

在业绩暴跌的同时,水井坊如何完成主营业务收入及净利润与2019年同比基本持平的经营目标,成为关注的焦点。对此,朱丹蓬坦言,若想实现该目标,对于水井坊而言存在一定难度。今年上半年,水井坊业绩并不乐观,第三季度又会将重点放在清理库存上,因此只有第四季度能够发力市场,留给水井坊的时间并不多了。同时,水井坊的经销商、分销商以及终端的库存也较高,因此导致核心竞争力丧失,下半年并不看好。

评论