文|元气资本 登山客

2020年让资本市场最无法读懂的消费品牌案例中,元气森林要论第二,没谁敢当第一。

仅用三年时间,在传统软饮巨头包围的市场里撕出一道口子,元气森林的火爆备受争议。但无糖饮料确实正在成为增长最快的品类,元气森林似乎只是乘着势头赚波“短钱”,其背后有着更大确定性的逻辑,即代糖市场的崛起。

“减糖”、亦或“无糖”,都不是新概念。玩得最早、也是玩得最好的,当属以可口可乐为代表的碳酸饮料巨头们。可惜的是,无论是早期的“零度”还是后来的“纤维+”系列,在国内市场并没有卖出量来,正因为此,资本对于无糖饮料的前景难以保持一致。

越是上游的产业越是笼罩着迷雾,因为离消费者远了,媒体、分析机构等等所披露的信息也零星可数,元气资本在本篇分析中将试图减少不必要的科普内容,通过分拆案例,判断在这场“代糖竞争”中能走进下半场的胜者。

背景:社会与政策压力

想要判断行业的增长,一个重要的指标是政策。

君不见无糖饮料得以在欧美盛行,核心因素就是糖税。饱受肥胖、糖尿病、心脏病等疾病困扰的欧美人群不得不面临一个事实,那就是过量的糖分摄入正在“杀死”他们。因此而引发的慢性病也在消耗着大量的社保和医疗资源,这对高福利的欧洲国家来说(英国为例,NHS为全民提供免费医疗),无疑是一笔沉重负担。

2017年左右,哈佛大学公共卫生学院的一系列研究问世,包括美国儿科协会和心脏协会,以及美国卫生与公众服务部倡议“减糖”,各州政府也纷纷颁布了不同程度的征税政策;英国则更进一步,颁布了全国性的软饮料税,涉及326家饮料企业。一时间,饮料公司们匆忙为它们的产品“瘦身“,这也算是继“烟草税”和“酒精税”过后,“堕落消费”领域里最热闹的话题。

即便赶不上糖税那样的“硬指标”,2019年7月国家卫建委下达的“三减三健”指导仍然是为无糖饮料行业点亮了路灯,同时也为上游代糖制造业提供了机会。

上半场:安赛蜜的成本之战

2019以前,我愿称之为代糖之争的上半场,主要对阵的角色是阿斯巴甜与安赛蜜。

两种甜味剂的安全性与稳定性,虽然有颇多争议,但元气资本不予判断。仅从商业的角度而言,国内公司在代糖上半场的战事里的代表企业,当属金禾实业。

而金禾实业手中的王牌,就是安赛蜜。

安赛蜜属第五代甜味剂,性能优异,最常见的应用是在无糖可乐的配料当中。简单回顾安赛蜜的发展历程,无疑对代糖市场的下一个阶段会起到一定的启示作用。

价格战一直以来都是上游行业扩张后进入下一阶段的必经过程。2006年,国内多家厂商开始新建和扩大安赛蜜产能;2010年前后,产量的过快增长导致供需平衡被打破,行业进入下行周期。在这一下行周期,金禾实业采打低价策略以抢占市场,同时扩大公司产品的市场投放量以挤压竞争对手。此前安赛蜜的价格则超过30000元/吨,最高峰则甚至在50000元/吨以上。但经过价格战,2013年价格底部时,安赛蜜售价仅约28000元/吨,彼时业内多数安赛蜜生产商均处于亏损状态。

对金禾实业来说,价格战固然会在短期内使公司毛利率下降并导致业绩承压,但同时在长期却有了奠定一家独大格局的机会。

根据公司公布的数据来看,产品毛利率从2011年的20%下降至2013年最低点的4.34%。这样“伤敌一千,自损八百”的竞争一直持续了好几年,当时金禾实业的主要竞争对手苏州浩波(产能4000吨/年,金禾实业约为4500吨/年)由于无法承受亏损压力,于2015年2月宣布进行破产重组,其安赛蜜生产线被拍卖,其他企业也相继退出。

一场大戏落下帷幕,金禾实业坐稳了安赛蜜一哥的宝座。

从这个过程里,我们总结出成功的两项要素——工艺技术与产业链整合能力。但凡缺少其中一项,失败离场的都可能是金禾实业。

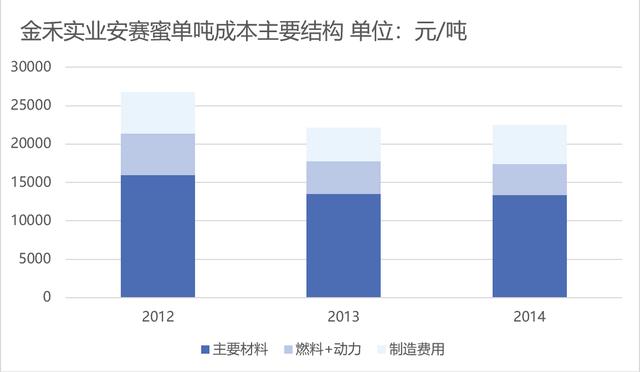

正是由于金禾实业在这两点上具备的优势,才换来了足够强大的成本优势。在这一期间,公司单吨成本稳步下降,降幅高达55%,这才能够挺过单吨安赛蜜收入的U型谷底阶段。

那么具体是怎么做到的呢?我们总结出了两个主要时间节点。

2008-2010年期间,安赛蜜单吨成本下降主要归因于主要原材料价格下行。拆分来看,安赛蜜成本的主要构成包括四项主要原材料——双乙烯酮、三氧化硫、氨基磺酸和液体氢氧化钾,加上生产的其他材料和燃料成本。

在此期间,金禾实业安赛蜜单吨动力成本增加、单吨制造费用小幅增加、单吨人工费用小幅波动,皆无法解释成本下降原因。

四项原材料消耗方面,公司在2008-2010年内的单耗变化不大,因此我们可以判断在这个时间,金禾实业安赛蜜的生产工艺并未出现大幅的提升,原材料价格下行是该阶段成本下行的主要动力

通过检索多家代糖制造企业的招股说明书也佐证了元气资本的判断。在2008-2010年,主要四项原材料价格均发生较大幅度的下跌,双乙烯酮价格降幅为32.4%,三氧化硫降幅达到71.4%(开始自产)、氨基磺酸降幅48.1%,液体氢氧化钾降幅37.5%。以2010年的单耗统一计算,四项原材料单价降低导致单吨成本降低了12878元,四项原材料成本降幅达到 48.36%,基本与成本降幅的程度一致。

2012-2014年,安赛蜜的单吨成本分别为29299.44元、25276.82元、24821.48元,再次迎来一个明显的下降。同期主要材料均表现出较大的跌幅,根据这个时期年报的数据佐证了金禾实业实现了工艺流程的改进,以2010年金禾实业成本结构为基础,可以看出,成本下行约17%。

来源:年报数据,元气资本

高收率(收率可简单理解为投入原料到所需成品的消耗率)下的低成本使得公司在低价竞争中成功胜出。苏州浩波与金禾实业是当时国内仅有的两家可以自主生产配套双乙烯酮和三氧化硫的厂商。相比较其他厂商,这两家企业已经具备了在双原料的成本优势。但正是因为收率上的差异,金禾实业(收率为80%)成本线依旧低于苏州浩波(收率约为60%),考虑制造费用后,或仍有接近3000元的差距空间,不得不说这是硬实力。

这边也引出这类制造公司要想抵御价格波动,关键之处便是产业链一体化的程度。

金禾实业通过双乙烯酮和硫酸自产推动产业链一体化程度提升,成功降低安赛蜜生产成本。自2010年3月份开始,公司全部采用自产三氧化硫用于生产安赛蜜,该三氧化硫吨成本明显低于外购价格,使得当年每吨三氧化硫消耗成本下降42.75%。

一个侧面证据是,2014年江苏天成发生爆炸事故,双乙烯酮价格从8000元/吨上涨到至14000元/吨。正是由于双乙烯酮的自我供给,市面售价波动对金禾实业安赛蜜成本的影响几乎微不足道。

更具体一些的推算,根据公司2014年的安赛蜜产销数据,双乙烯酮生产成本在10000元附近,低于市场价近4000元。若将自制三氧化硫带来的成本下降一同考虑,在2014年时,相比较市面上全部外购原料的企业,金禾实业单吨安赛蜜成本差价将达到5000元,这是一个极为显著的竞争优势。

下半场:消费升级的受益者

那么来到代糖之争的下半场,对垒的则是三氯蔗糖与赤藓糖醇,这类代糖增长的起因也是因为成本。相比于上一代甜味剂,三氯蔗糖和赤藓糖醇在副作用和口感上几乎没有太多争议,被认为是更优质的代糖产品。

回顾三氯蔗糖的发展历程,中国企业发力很晚。2003年,英国泰莱公司对三氯蔗糖产品的专利保护到期,中国企业这才尝试投资建设并生产三氯蔗糖,受技术瓶颈的限制,当时生产能力还达不到100吨/年。

2007年,为了垄断国际市场,泰莱公司发起ITC337知识产权诉讼,最终中国企业全面赢得了诉讼,打破了国际市场的垄断封锁。

2008年,三氯蔗糖行业进入高景气期,国内企业纷纷投产建设生产线,供给量的迅速提升导致三氯蔗糖价格开始下滑,其中价格自2011年的545元/千克下跌至2015年的257元/千克。

那么摆在金禾实业面前的问题是,即便此后三氯蔗糖再度经历安赛蜜时期的价格竞争,公司应对起来想必是游刃有余了。

以金禾实业2019年三氯蔗糖吨收入约197元/千克为基础测算,即使产品价格下降 17%(参考安赛蜜2011-2013价格战高峰时期年均价格降幅),公司三氯蔗糖毛利率将为 15%。在新增供给5000吨的情况下,假设产品销售量占总产能的90%,公司较2019年还可新增产品总毛利22%。

赤藓糖醇的情况有些大同小异,起始于国外,受专利与昂贵价格的限制,国内企业发力较晚。最先一批将赤藓糖醇工业化的公司,保龄宝是代表。

除去同样在材料成本与工艺结合上的因素外,赤藓糖醇较之三氯蔗糖搭上了爆款——元气森林的产品杀手“无糖”气泡水 。

能成为终端市场的产品杀手,背后的逻辑因素很多,在此不展开讨论,但是可以肯定的是,产品的差异化是一个重要因素。差异化体现在各个方面,外观差异、营销手段差异、口味差异,更主要的是,元气森林的气泡水比其他气泡水甜,比碳酸饮料“健康”,赤藓糖醇可谓是背后的关键。

自然,赤藓糖醇主要供应商保龄宝也随之受益,股价较今年第一个交易日收盘价已上涨近200%。

保龄宝的优势与劣势同样明显。优势是,它是目前国内市场唯一的全品类功能糖产品制造服务商,拥有核心制造技术与全产业链的优势;不足在于,公司缺乏其他品类对冲风险,对终端的依赖性极高。

来源:wind,元气资本

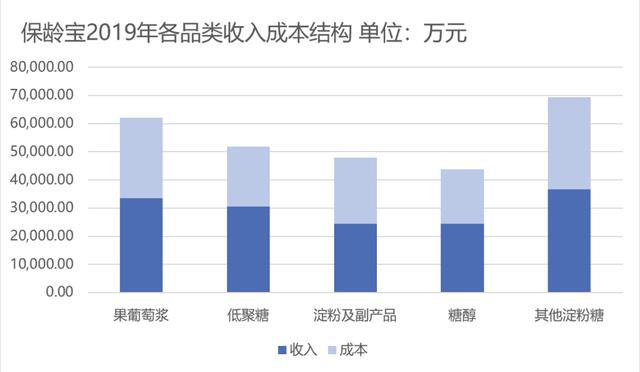

从营收结构来看,在保龄宝所有的产品品类中,果葡糖浆和其他淀粉糖是主要的收入来源,在营收中占比分别为18.57%和20.27%。糖醇(赤藓糖醇)的占比正逐步攀升。

从毛利结构来看,低聚糖和糖醇的毛利水平显著提高,且低聚糖的毛利占比最高,而果葡糖浆和淀粉的毛利占比呈下降趋势。2019年低聚糖的毛利率为30.34%,超过整体毛利率的2倍,糖醇的毛利率为21.10%,同比提高1.44 个百分点。

参照我们前文的核心判断,保龄宝在工艺与产业链的角度无疑是具有壁垒优势的,它与金禾实业之间的竞争便是赤藓糖醇与三氯蔗糖之争,谁能笑到最后,还待终端市场给我们答案。

评论