文|MedTrend医趋势

世界心血管临床起源于近三百年前的一种花和一段爱情故事。1775年,一个叫威瑟灵的英国医生接诊了一名双下肢严重水肿的妇人。

一百五十年后的1925年,25岁的德国外科医生Werner Forssmann提出将一根导管插入心脏,并通过这根导管可以向心脏注入药物或测量血压。从而开启了介入心脏病学。

中国心血管学科起步于上世纪50年代,虽然晚于世界二百多年,却在时间不长的半个多世纪里创造了辉煌的历史。

1989年第一个外资心血管企业进入中国,直到2020年,中国心血管产业市场一半以上仍然被外资品牌占领。

2020年7月3日,在医药领域经历4+7集采大洗牌一周年之后,集采终于落地在医械领域。万众瞩目的高值耗材国采尘埃落定,第一个品类从冠脉支架开始。

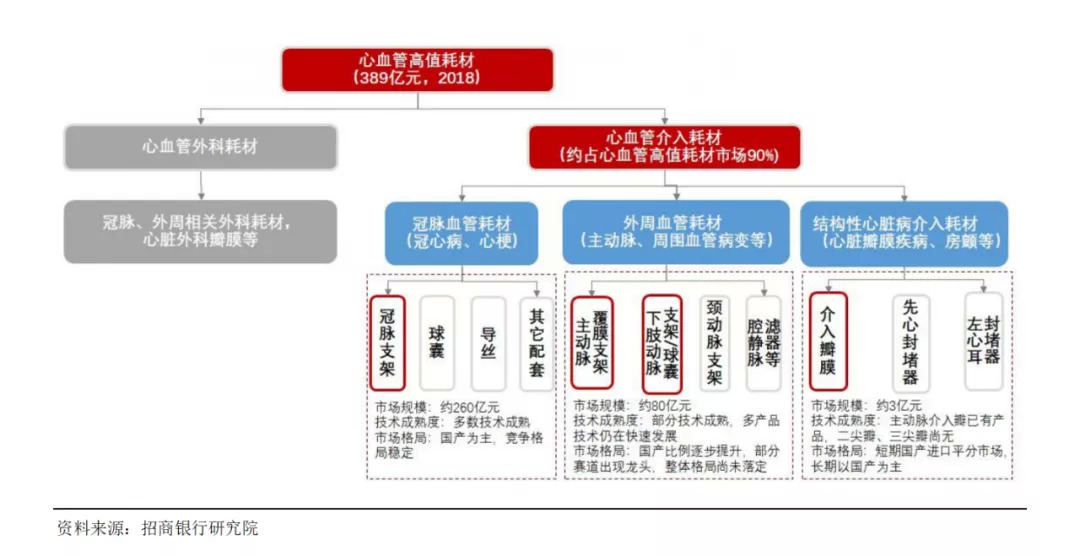

目前全球心血管产业造就了千亿美元级别市场。在上游医疗器械产业,心血管介入医械细分领域是仅次于IVD的第二大市场,规模占医疗器械市场的11.5%,年复合增长率超过6.4%。

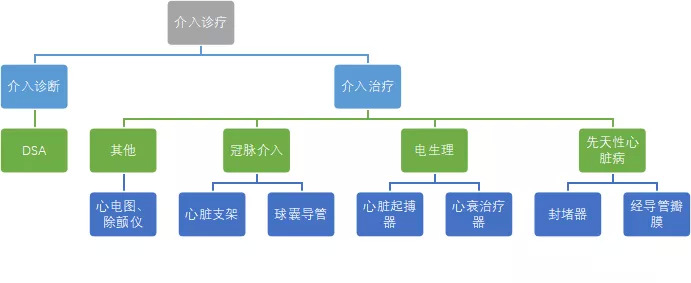

心血管介入治疗产品主要分为冠脉介入、先天性心脏病、电生理等。

▲ 心血管介入治疗产品分类

由于细分领域技术壁垒极高,法规严格,注册申请困难,中小企业大多没有实力进行持续投入。因此全球80%的心血管介入市场份额集中在美敦力、波士顿科学、雅培、爱德华生命科学等前十大企业。在中国市场,目前除了心脏支架领域,其他仍然没有优势。

* 1996年,Cordis被强生收购;2015年,强生将Cordis出售给嘉德诺

01 起源

1950-1979,中国心血管介入初步发展时期。

1946年,吴英恺教授(中国胸心血管外科奠基人,时任天津中央医院外科主任)完成中国第一例心外手术,慢性心包炎切除术;

1954年,兰锡纯教授(中国胸心血管外科奠基人,时任宏仁医院外科主任)完成中国第一例闭式二尖瓣交界分离术;

1958年,苏鸿熙教授(中国心血管外科开拓者,时任解放军第四军医大学附属医院胸外科主任)完成中国第一例体外循环下室缺修补术(先心病);

1962年,上海市第一人民医院首次将体外心脏起搏器临床应用于病人,起搏器由上海继电器厂研制;

1974年,上海新华医院丁文祥教授为一名三岁患儿实施中国首例国产起搏器埋藏,起搏器由复旦大学研制;

1978年,阜外医院成立了中国第一个心血管病流行病学研究室;

这个时期处于计划经济的封闭时代,进口受限,基本由国内自主研发制造,技术比较落后,质量有限,产品也很难满足临床需求。

▲六十年代中国自主研发的心脏起搏器

同时代,在国际舞台上,美敦力和Cordis引领了心血管介入产品的发展。

1960年,美敦力制造出第一台可植入式心脏起搏系统;

1962年,Cordis合作开发的第一台同步心脏起搏器被植入患者体内;

1966年,Cordis研发出第一个Judkins导管;

1970年,Cordis推出了第一台带有止血阀的鞘管导引器,旨在将血管成形术过程中的失血降至最低;

1977年,德国的Gruentzig 医生进行了世界首例冠状动脉球囊扩张术,开创了介入心脏病学的新纪元。他也被称为“介入心脏病手术之父”。

国外产品技术发展快,市场成熟,因此当八十年代,外资企业进入,整个中国市场基本“全面沦陷”。

02 发展

1980-1999,中国心血管介入迅猛发展。

1984年,中国第一例经皮腔内冠状动脉球囊成形术在西京医院开展,开创了我国冠脉介入治疗先河;

1989年,复旦大学附属中山医院首先开展导管消融治疗室性心动过速;

这个时期一方面是中国心血管介入临床发展的高速时期,另一方面,外资企业开始进入中国,市场渐渐被外资产品所覆盖。

1989年,心血管鼻祖级企业Cordis进入中国(后被强生收购,目前属于嘉德诺集团)

1989年,当今的心血管巨头美敦力进入中国

1995年,雅培正式进入中国

1997年,波士顿科学进入中国

此后中国产学研联合,针对新型支架的开发和研制、经心导管心脏瓣膜修复术等前沿技术不断努力,实现了心血管微创领域的多个突破。

03 追赶

2000-至今,中国心血管介入的辉煌当代。

药物洗脱支架,可降解支架,经导管主动脉瓣置换术和经导管二尖瓣夹合术高速发展

2013年9月5日,中国科学院院士葛均波教授带领团队率先完成了我国首例自主研发的完全可降解聚乳酸支架(XINSORB)植入,并于2020年3月获批上市。

这标志着我国新一代自主研发的完全可降解支架成功,同时也代表着我国心血管界在冠心病介入治疗的第四次革命的到来,国产完全可降解支架将在国际的舞台上主动迎接国外同行的竞争。

同时在产业链中游,国产心血管介入治疗产品与进口产品竞争也开始如火如荼进行。

1999年, 微创的PTCA球囊扩张导管上市;

2000年,乐普生产出冠状动脉支架系统(裸支架),率先获得国家食品药品监督管理局颁发的中国LPCSRX冠状动脉支架输送系统产品注册证;

2000年11月,微创的冠状动脉支架及输送系统(裸支架)也取得了注册证;

2001年,先健HeartR PDA封堵器成为公司首个获CFDA注册证的产品;

2002年,爱德华生命科学进入中国;

2004年,微创的药物支架上市;

2013年,乐普单腔起搏器获批上市;

2017年,先健科技的芯彤HeartTone 系列植入式心脏起搏器及电极导线获CFDA注册证;

据统计,截至2020年5月,中国心血管耗材类产品注册数量累计455项,具备生产能力的民营企业165家,主要产品类别为心血管介入手术器械、球囊导管导丝类、血管支架类、心脏封堵器类、心脏瓣膜类、心脏起搏器类等。

目前在中国市场,国产产品占有率:

心血管介入器械数量占比75%,以球囊导管导丝类产品为主;

心血管植入物数量占比21%,以封堵器与支架类产品为主;

心脏起搏器与神经内外科植入物产品数量稀少。

从产业分布来看,集中分布于北京、上海、广东、江苏等发达省市。其中,北京、上海、深圳分别以98/70/67的产品注册数量位列全国前三。

细分领域的成熟度是国产替代进程的基础。目前中国冠脉、外周、结构性心脏病领域产品技术成熟度依次降低。

冠脉领域进入市场成熟期。

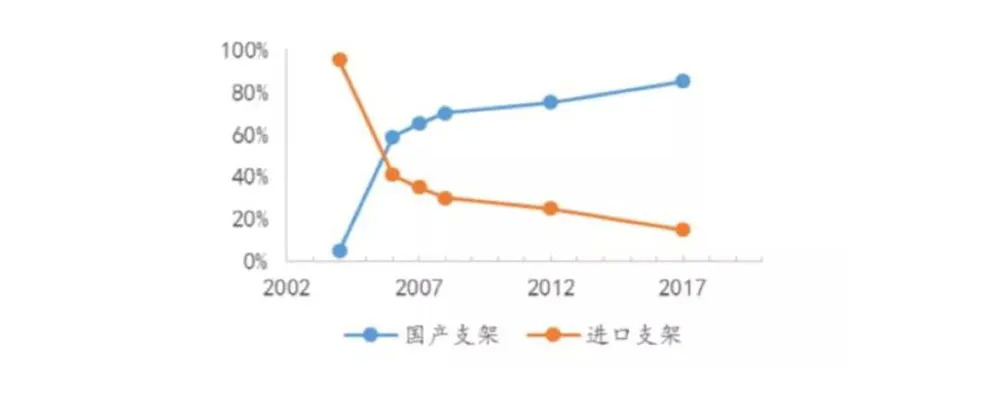

目前冠脉支架国产替代率在75%以上。

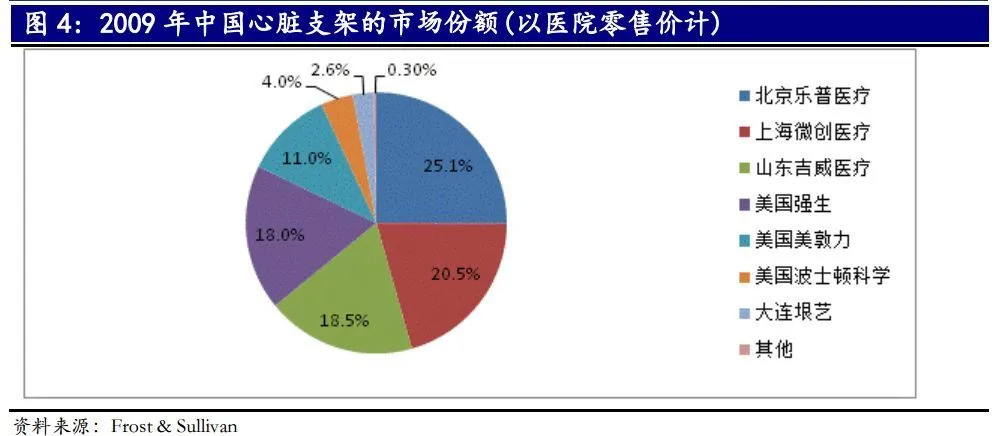

2004年之前,中国冠脉支架市场 95%以上份额基本上由强生、美敦力、波士顿科学等多家跨国巨头占据。

2001年开始支架进入药物洗脱时代,波科的Taxus于2003年率先在华获批。而随着2004年微创医疗上市首个国产药物洗脱冠脉支架,2005年乐普医疗上市第二个国产药物洗脱冠脉支架,国产药物支架逐步在国内市场上占据一席之地。

根据中国医疗器械行业协会外科植入物专业委员会统计,2006年、2007年、2008年国产支架市场占有率分别达到 59%、65%、70%,打破了药物支架系统行业被国外企业垄断的局面。

2008年,国内冠脉支架系统市场占有率前六名的企业为微创医疗、乐普医疗、山东吉威、强生、波士顿和美敦力,共占据约93%的市场份额,国产厂商日益占据竞争优势。

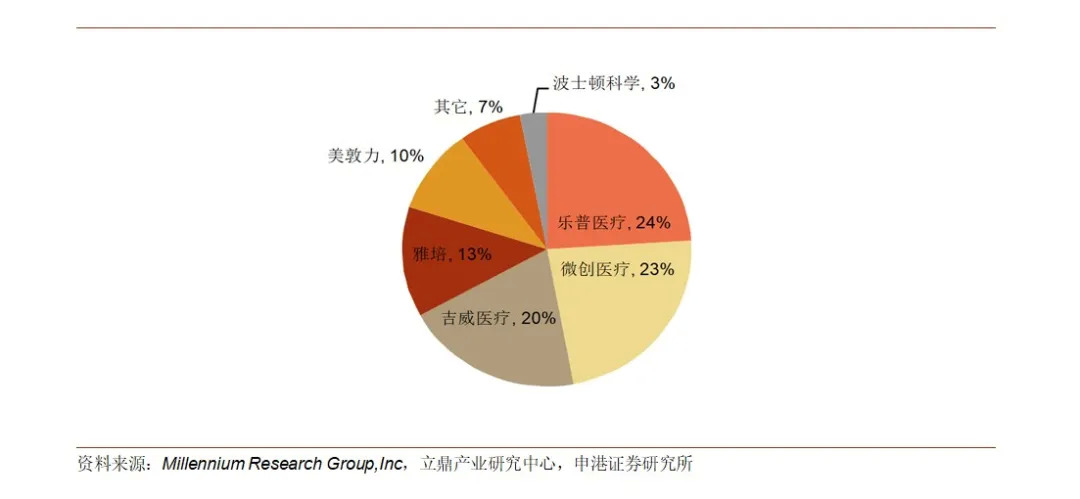

截至2017年,国产品牌乐普、微创和吉威分别占据心脏支架市场24%、23%和20%的份额,合计占有67%的市场份额,而进口品牌中份额最高的雅培只有13%,国产品牌开始主导心脏支架市场。

▲2017 年中国支架市场竞争格局

▲国产心脏支架替代进口趋势,数据来源:中国医疗器械行业协会

国产支架能够在短期内迅速实现进口替代,主要有以下几方面的原因:

产品性能提升。国产支架在药物及载体选择、药物释放技术方面与国外产品相近;加工和药物涂覆等工艺技术接近国际先进水平;在支架设计、尺寸规格及支架与输送系统的集成等方面,更能适应国内患者的临床需求。

产品性价比较高。同等质量国产支架单价比外资产品低一半左右。

销售渠道拓展。与基层医院建立心血管中心,直接向这些医疗机构提供设备、心脏支架及药品。

目前全球市场,心脏支架领域仍然是雅培、波士顿科学较为领先。

外周领域进入市场快速发展期。

主动脉覆膜支架技术相对成熟,目前先健科技、心脉医疗作为此领域的国产头部企业已占据大部分中低端市场,目前国产替代率接近60%;

下肢动脉支架短期技术突破难度较高,国产技术与进口产品还存在一定差距,竞争格局未确定。

目前全球市场,外周血管介入领域仍然是波士顿科学较为领先。

结构性心脏病及介入瓣领域处于市场追赶期。

瓣膜领域:主动脉介入瓣膜技术壁垒相对更低,叠加政策倾斜,国内企业产品上市进度领先。

启明医疗、杰成生物主动脉介入瓣产品分别于2017年获批,微创心通2019年获批。

2020年6月,爱德华主动脉介入瓣在国内获批上市。随着进口产品进入市场,或将对国内刚刚崛起的瓣膜企业有不小的打击。但长期看,国产瓣膜有价格和成本以及先行优势。

目前二尖瓣、三尖瓣领域尚无国产产品,为配合市场推广和教育,监管机构已批准美敦力等进口产品进入市场。

封堵器领域:

2001-2008年,追赶阶段:国内厂家以仿制和改制为主。

2008-2010年,自主创新阶段:先健科技自主研发陶瓷覆膜封堵器,生物相容性更好。

2010-至今,突破及领跑阶段:乐普医疗、先健科技及其他国内企业推出的左心耳封堵器,开始与外资企业同台竞技。

目前全球市场,瓣膜领域仍然是爱德华生命科学、雅培、美敦力较为领先。封堵器领域是波士顿科学较为领先。

心脏节律领域处于市场起步期。

中国起搏器市场目前仍然被外资品牌垄断高达80%。获得NMPA批准的国产起搏器生产厂商仅有三家,但从无到有,国产起搏器正在不断突破并逐渐扩大市场占有率。

目前全球市场,起搏器领域仍然是美敦力较为领先。

04替代

截止2019年心血管疾病死亡率仍居中国人口死亡病因首位,高于肿瘤及其他疾病,占居民疾病死亡构成的40%以上。费用负担年均增长速度分别为 29.15%、16.88%和22.24%,年均增速远高于国民生产总值增速。

以美敦力、雅培、波科、爱德华为代表的国外厂商在中高端市场竞争激烈,未来带量采购下价格压力较大,且在政治因素的影响下,供货的不确定性因素也有。

另一方面,中国心血管产业发展势头吸引了大批资本的目光,心血管领域的上市公司也越来越多,在资金持续向头部企业聚集的过程中,国内心血管领域进入新的竞争格局。

真正掌握核心技术的企业通过一些列资本运作迎来新的发展契机,而低端同质化企业将会被淘汰。

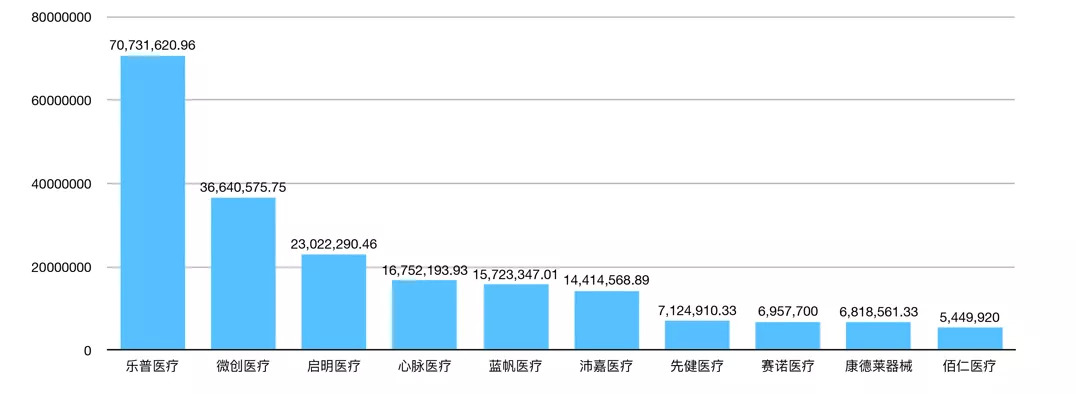

▲国产心血管器械十大上市公司市值(截止2020年5月15日)

在头部前三企业,乐普与微创都在心血管领域有超过20年的历史,启明医疗是2019年刚在港股上市的年轻黑马,并且以中国首个获批的TAVR产品一鸣惊人。

成立于1999年6月,总部北京。2009年深圳创业板上市,截止2020年8月5日,总市值783.04亿人民币。

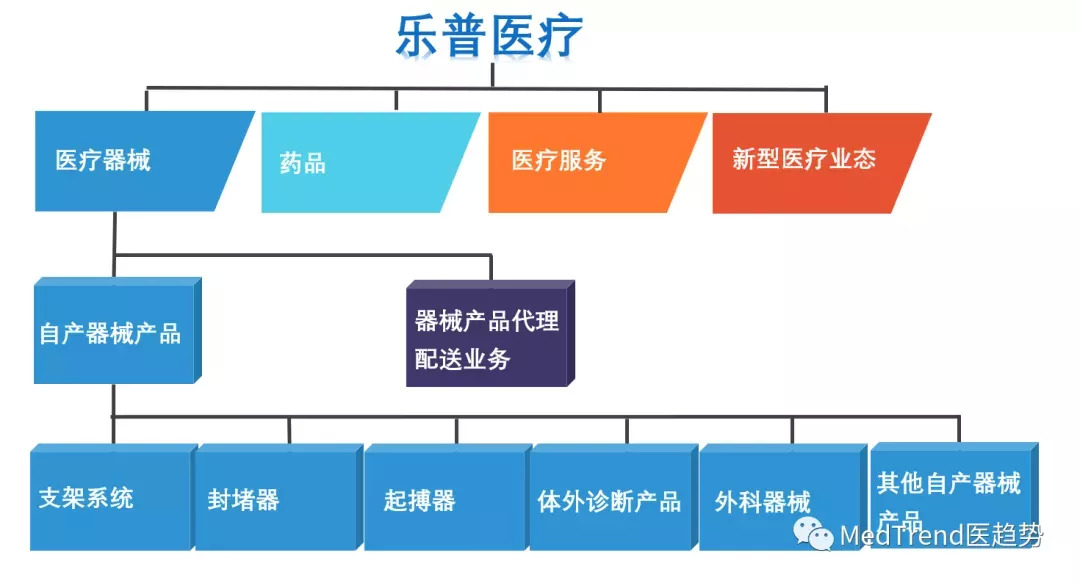

乐普医疗的心血管产品包括:心血管介入产品(支架、球囊等)、CRM产品(起搏器)、结构性心脏病产品(封堵器)、心脏外科手术耗材产品(瓣膜等)、血管造影仪。

2019年营收分析:

医疗器械业务营收36.2亿元,+25%,净利润约9.7亿元,+27%。

心血管业务:

医疗器械业务是乐普权重最大的业务板块,也是营收增长的核心动力。

在医疗器械业务中,支架系统最为核心,贡献了23%的营收,同比+27%。其中生物可降解支架销售额约为1.5亿元,销售10400只。其他产品如封堵器(同比+20%),起搏器(同比+19%)。

心血管产品动态:

2018年8月,国内首款“生物可吸收冠状动脉雷帕霉素洗脱支架系统”(NeoVas)获批NMPA;

2019年6月,药物球囊(冠脉)获得NMPA的注册申请受理,并通过首次GMP审核;

2020年1月,自主研制的切割球囊系统获得NMPA审评受理;

产品管线优势:

目前中国冠脉植入器械市场国产份额已达80%。2017年度乐普医疗冠脉支架市场份额已经占到24%(以数量计),占据国内市场龙头地位。

在药物支架领域,乐普医疗拥有第一代至第四代药物支架的完整梯队,对后续招标采购有先行优势。此外作为国内首款获批完全可降解支架产品,销售网络布局较成熟。

乐普拥有心血管最齐全管线。以冠脉介入为基石,全面布局外周介入、结构性心脏病、心衰、电生理、RDN等产品。

纵向:心血管患者全生命周期健康管理,打通心血管领域“药品-器械-医疗服务-新型医疗”四大板块业务。

横向:围绕心血管科室打造药品器械、线上线下生态平台,为冠脉介入/植入器械销售提供协同优势。

成立于1998年5月,总部上海。2010年港股上市,截止2020年8月5日,总市值721.91亿人民币。

微创医疗的心血管产品包括:心脏介入产品(支架、球囊等)、CRM产品(起搏器)、大动脉及外周血管介入、心脏瓣膜。

2019年营收分析:

医疗业务营收56.10亿元,同比增长18.5%。收入占比前三的业务来自心血管产品。

心血管介入产品业务同比+35.5%,其中Firehawk冠脉支架全球收入同比+52%,Firbird2支架收入同比+24.7%;球囊产品业务全球收入同比+54.5%,连续四年增速超过40%,PioneerTM PTCA球囊扩张导管集采中标,将推动相关地区的临床使用。

心律管理业务同比+36.9%;冠脉支架海外同比+72%,CRM(起搏器)并购的协同效应体现。

大动脉及外周血管介入产品同比+44.5%(被分拆为心脉医疗上市)。

心血管产品动态:

2019年7月,微创大动脉及外周介入业务心脉医疗在科创板独立上市,微创医疗保持控制权,持股46.34%。

2019年7月,VitaFlow 经导管主动脉瓣膜系统获NMPA批准上市。

2020年,微创的心脏瓣膜业务微创心通股权重组,上海微创心通成为全资附属公司。

全球化布局:

微创心血管介入产品在售有4款药物洗脱支架和4款球囊产品;支架覆盖超过2000家医院,球囊超过600家医院。

大动脉及外周血管介入:全球首款主动脉分支型支架Castor上市,已在超过300家医院推广,Minos腹主动脉覆膜支架系统在国内和欧洲获批。

微创收购LivaNova的CRM业务后,产生协同效益,促进微创其他产品在海外营收。目前CRM业务约80%销售额来自欧洲,业务主要于欧洲进行营运,在欧洲10余国家有办事处。

成立于2009年,总部杭州。2019年港股上市,截止2020年8月5日,总市值322.36亿人民币。

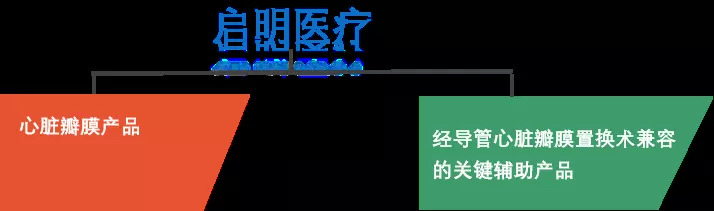

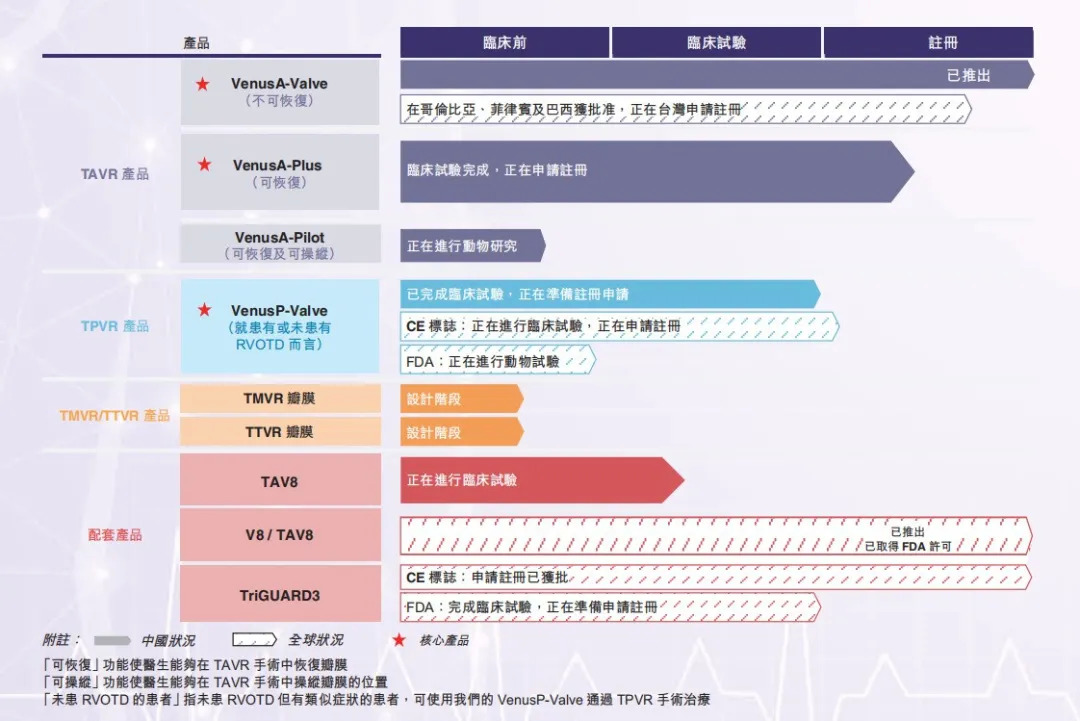

启明医疗的心血管产品包括:

心脏瓣膜产品:由六款自主研发的产品及在研产品组成,包括一款已上市TAVR产品(VenusA-Valve)、一款注册阶段TAVR产品(VenusA-Plus)、一款临床前阶段TAVR产品(VenusA-Pilot)、一款临床阶段TPVR产 品(VenusP-Valve)、一款设计阶段TMVR产品及一款设计阶段TTVR产品。

经导管心脏瓣膜置换术兼容的关键辅助产品:包括已上市瓣膜成形术球囊产品(V8和TAV8)及临床阶段CEP装置(TriGUARD3)。这个管线由2017年启明医疗收购美国球囊公司InterValve而获得。

▲ 目前启明医疗产品及在研产品

2019年营收分析:

营收2.33亿元人民币,同比+102.2%,毛利1.95亿元人民币,同比+96.7%,毛利率83.4%。TAVR产品(VenusA-Valve)营收2.32亿人民币,占总营收99.5%,同比+104%。

心血管产品动态:

2019年4月28日,启明自主研发的VenusP-Valve经导管人工肺动脉瓣膜系统进入NMPA特别审批程序“绿色通道”。这是继VenusA-Valve经导管人工主动脉瓣膜系统后,第二款进入绿色通道的。

2019Q3,VenusA-Valve在菲律宾商业化。

2020年4月,VenusA-Valve在巴西获批进行产品注册。

2020年5月,与Opus Medical Therapies, LLC合作,开发、生产和销售经导管二尖瓣置换术(TMVR)及经导管三尖瓣置换术(TTVR)的产品。

深耕细分领域:

中国TAVR市场按复合年增长率约65.0%,2025年或达千亿美元。启明医疗拥有中国首个获批的TAVR产品,先发优势显著。但是随着爱德华TAVR产品获批目前除了跟国产竞争也开始面临外资巨头的挑战。

目前启明医疗产品组合,涵盖四个心脏瓣膜的经导管解决方案及主要配套产品,包括TAVR、TPVR、TMVR及TTVR;以及TAVR手术的整体管理。

然而整体来说,中国公司距离全球顶尖水平还有很长一段路要走,无论是产品技术创新,还是公司管理。

从全球来看,医用高值耗材市场,国外厂商在中高端领域竞争激烈,国内厂商从中低端市场逐渐向上级市场上升。

未来在心血管领域,国产企业的发展,

冠脉领域:支架业务持续增长,格局稳定。冠脉DCB、可降解支架成为增长新动力。

结构性心脏病:TAVR持续火热,拓展布局研发二尖瓣及三尖瓣修复/置换产品。

电生理:业务增长快速,技术壁垒较高,未来可期。

神经介入:高潜力细分赛道,成未来收入增长点。

主动脉及外周介入:壁垒较高,创新和整合空间较大。

心血管领域是国产药械产业发展的风向标,未来也将迎来一场混战。

一方面,心血管产品面临的集采降价,对整个行业的利润有巨大冲击;

另一方面,中国心血管产品如何能真正实现技术创新,需要在研发和管理水平上面有更多提升。

质量,技术,品牌被市场认可还需要时间。

评论