文 | 蓝鲸教育 王金晓

一次更名后,华夏视听不但顺利登陆资本市场,还受到资本市场的热切追捧。

去年9月,华夏视听向港交所递交招股书,彼时,华夏视听的名字还是“华夏视听传媒”,这份招股书随后石沉大海。今年7月15日,华夏视听以“华夏视听教育”为名,顺利登陆港交所。上市首日大涨58.71%,半个月间股价已经几近翻番。相比于同一天上市的“大山教育”,后者开盘即破发,华夏视听教育无疑受到了资本的更多青睐。

更名背后,华夏视听教育讲了怎样的故事?为何能够打动投资者?

“明星工厂”打动李嘉诚之子

两次更名,反应的就是华夏视听的两大主营业务。

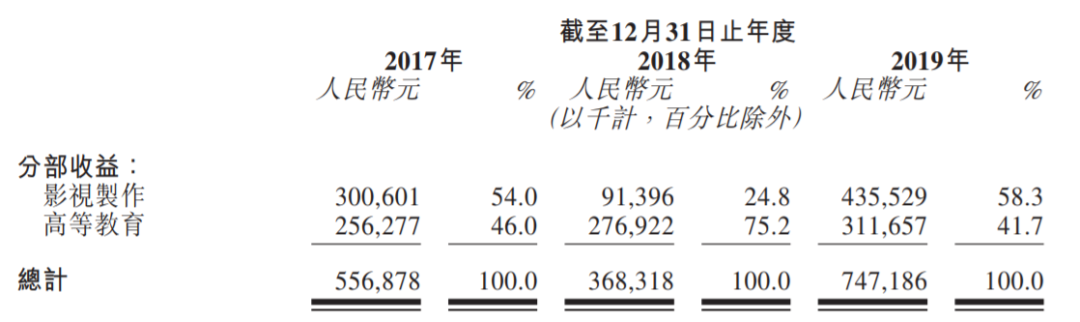

华夏视听教育是典型的双主业公司,其主营业务是影视制作和高等教育。2019年全年,影视制作实现营收4.36亿元,占比58.3%;高等教育营收3.12亿元,占比41.7%。

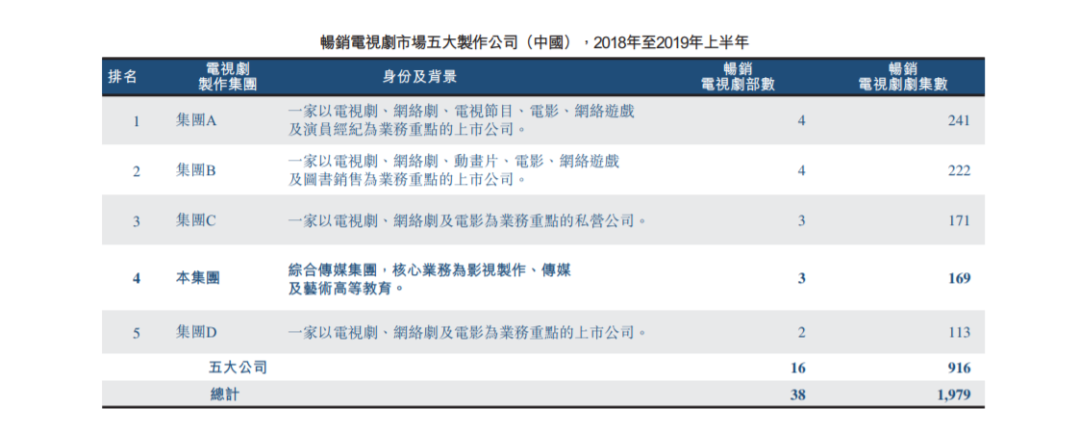

影视制作方面,据华夏视听教育介绍,公司成立20多年来已制作或联合制作33部题材不同的电视剧,共1279集,其中包括《射雕英雄传》、《天龙八部》、《神雕侠侣》等知名作品。华夏视听教育称,集团的畅销电视剧集数在2018年至2019年上半年排名全国第四。

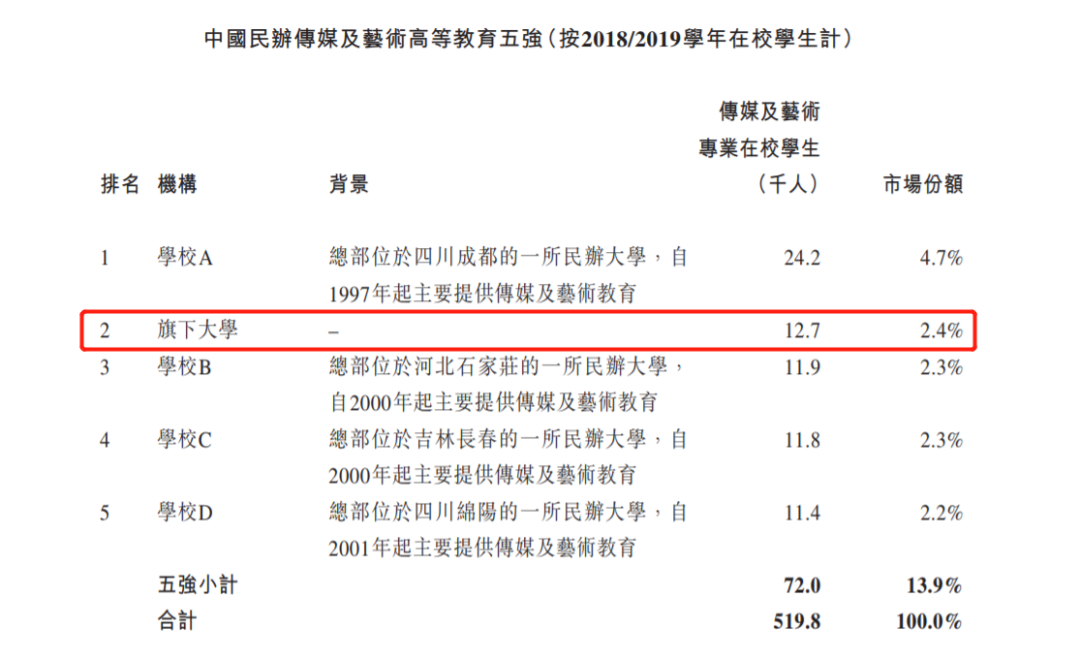

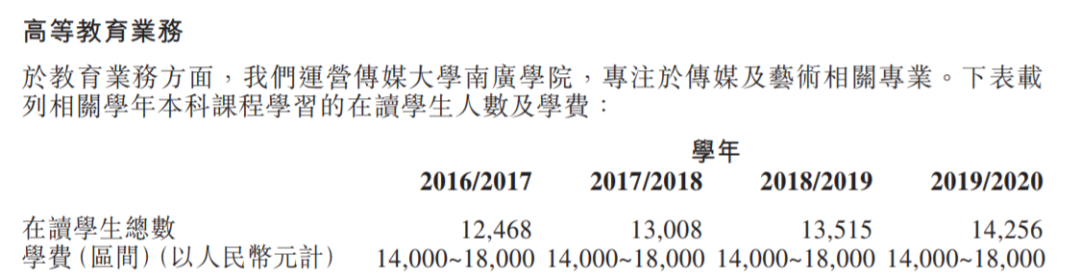

在教育层面,华夏视听教育主要运营南京传媒学院(此前称为中国传媒大学南广学院),提供本科教育。课程涵盖50个专业,重点为媒体和表演艺术,于2019/2020学年拥有本科及专升本学生共1.43万人。华夏视听教育援引弗若斯特沙利文数据称,公司目前传媒及艺术相关专业在校生12697名,是中国第二大民办传媒及艺术高等教育提供商。

与其他双主业机构不同的是,华夏视听教育的两大业务有着密切的内在联系。影视制作配合高等教育,让华夏视听教育形成了“前店后厂”的独特模式,标的具备很强的稀缺性。

这种“明星工厂”的故事的确很有吸引力,批量造星的想象空间像极了当年TVB与“无线电视艺员训练班”的模式,后者培养出周润发、刘德华、郑伊健、古天乐等影视巨星。

也许正因如此,华夏视听教育引入了四家非常有分量的基石投资者。分别是李基培旗下的Highland Pines Limited、Snow Lake Funds(雪湖资本)、东方资产管理(香港)旗下基金GSC Fund、以及Oceanic Wisdom Limited。

据悉,Oceanic Wisdom由李嘉诚之子,号称“小超人”的李泽楷间接全资拥有,Oceanic Wisdom在华夏视听教育上市之际出资250万美元认购625万股。在香港上市、又有李嘉诚家族的垂青,这让华夏视听教育迅速受到资本追捧;也明显地反映到其股价变化上。

扎眼的豆瓣低分

故事虽然很美好,但核心问题在于,华夏视听教育能否成功把这个故事讲通。

华夏视听教育最大的不确定性就在于影视层面。以2019年上映的新版《倚天屠龙记》为例,其评分只有5.8分;2017年和2018年推出的主要作品——《封神演义》和《凤囚凰》在豆瓣评分甚至不足4分。

“无线电视艺员训练班”之所以大获成功,关键在于彼时香港电影传媒市场正值黄金时代,有持续不断的优秀作品推出。而当前华夏视听教育所处的阶段和面临的大环境更加复杂,造星难度极大。模式即便能够走通,真实的效果恐怕也会打上问号。

而实际上,影视层面的不确定性在华夏视听过去的发展中已经表现得非常明显。2018年,华夏视听教育的影视制作收入只有4580.4万元,比2017年缩水了近70%。这也让华夏视听教育的业绩存在不确定性,可能会出现明显的“大小年”现象。

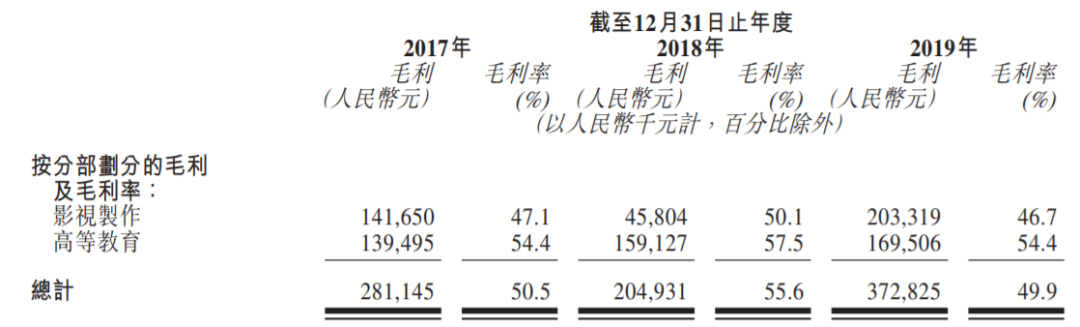

作为双主业之一,影视制作的大小年对公司业绩会产生不同程度的影响,也同样会给业绩带来不确定性。这或许解释了为何华夏视听要从“传媒”更名“教育”——后者显然更具稳定的现金流、更高的毛利水平。

挡不住的隐忧

在教育业务层面,过去四年,华夏视听教育业务的在读学生总数持续增加,从2016/2017年的12468人,增加到如今的14256人——四年间增加了1788人。但需要看到的是,在读学生数量的增加,有两个关键要素。

一方面,华夏视听教育旗下的南京传媒学院,前身是中国传媒大学南广学院,在业内具有较高声望。但2019年南京传媒学院与中国传媒大学终止合作,且计划于2021年更名。失去了中国传媒大学的“金字招牌”,华夏视听教育能否继续保持对学生的吸引力,目前来看存在较大不确定性。

另一方面,最近四年华夏视听教育的学费基本没有变化,学费区间在14000-18000元。与行业中其他机构相比,这样的收费标准近乎公立高校。而营利性的传媒艺术类民办学校,学费普遍高达4-6万元。从好的方面说,脱离中国传媒大学后,华夏视听教育对旗下高等教育业务拥有更灵活的定价权,可进一步提高学费水平、增加收入。但从“硬币的另一面”来说,此前“中国传媒大学下属学院+低学费”的双重吸引力可能消失,南京传媒学院未来在业务发展上或将面临挑战。

在沟通会上,华夏视听教育表示,希望在未来4-5年间学生数能够达到3万人。但这十分考验华夏视听教育接下来在影视制作、造星成果等方面的表现。一旦长时间无法创造话题性较强的作品、无法给予新人足够丰富的成名机会,对华夏视听教育的冲击可想而知。

在双主业之外,华夏视听教育还试图进一步完善产业链条。在沟通会上,华夏视听教育表示,公司将重点发力传媒艺术培训板块。年龄在6-16岁之间,包括中文戏剧、英文戏剧、舞台剧等等,布局从少儿到中小学、高中到准备大学艺考的人群。但一方面,这部分业务暂时并未给营收带来实质性贡献;另一方面,素质教育赛道竞争激烈,华夏视听教育能否成功突围、打造营收的第三极,还需时间检验。

疫情之下,影院停业、停课停学,这些都对华夏视听教育产生冲击。但即便如此,华夏视听教育仍然获得了资本市场的追捧。“明星工厂”的故事具备巨大潜力,也是目前资本市场非常稀缺的题材。但顺利讲通这个故事,需要强大的影视制作支撑,更需要显著的成果,华夏视听教育的前路依然漫长。

评论