文丨中关村网事 雪立

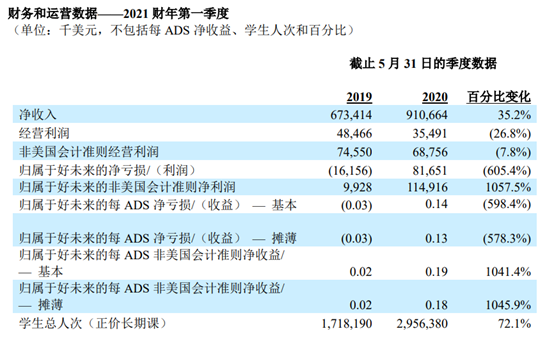

近日,好未来发布2021财年Q1未经审计财务报告,3月1日至5月31日期间,公司实现营业收入9亿美元,同比增长35%;归属于好未来的净利润为8170万美元,同比增长605 %。

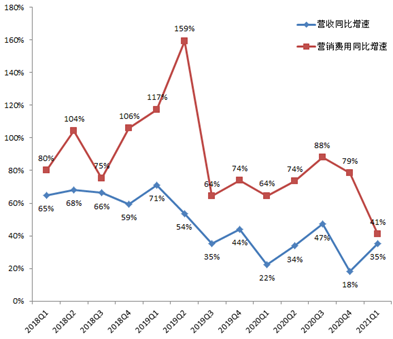

中关村网事(ID:bjdzgc)查阅财报发现,扭亏为盈背后,净利并非全都来自主营业务收入。面对K12小巨头狂飙突进,好未来投入高额营销费用跟进,营收增幅已经连续7个季度在50%以下,渐显疲态。而资本市场对好未来寄予厚望,股价攀升市值走高。

过去深耕线下的好未来一骑绝尘,在线教育红利爆发之际,好未来能否再建壁垒,满足市场的殷殷期待?

01、营销费用增长41%,高于营收增速

好未来营收来自线下核心业务。据公司介绍,好未来学而思培优小班贡献了主要营收,受疫情影响,该项收入占比由去年同期的77%降至68%。爱智康1对1业务收入也相对缩减,由2020财年第一季度的8%降至6%。

线下业务收缩,在线业务逆势增长。学而思网校业务增长133%,这部分收入占本季度总收入的25%,而去年同期为15%。培优在线一季度营收增长超过100%。

取得这样的业绩代价不菲。今年疫情催生了线上教育流量红利,市场空间打开的同时,竞争白热化。独角兽猿辅导和作业帮上半年先后获得融资,备足粮草后掀起营销大战,网易有道、跟谁学,以及字节跳动、淘宝等巨头也加入混战,以赞助综艺、签约代言人、在社交媒体或分众投广告等方式收割流量。

与在线教育新秀的正面交锋,在下沉寻求增量市场的过程中,好未来依然采取以广告换流量的策略阻击竞争对手。第一季度销售和营销费用超过2亿美元,同比增长41%,营销同比增速连续第13个季度高于同期营收增长率。长期正价课人均获客成本高达74美元。整体的营业成本也节节攀升,Q1达到4.3亿美元,同比增长45%。

激进的营销策略下,用户数量猛增。财报显示,好未来Q1季度学生总人次(长期正价课)2020财年同期的约172万人增长到约297万人,同比增长72%;学而思网校的长期正价课程入学人数达到128万,同比增长143%。与此同时,好未来加快跑马圈地,一季度新增20城,拓展了165个教学中心。

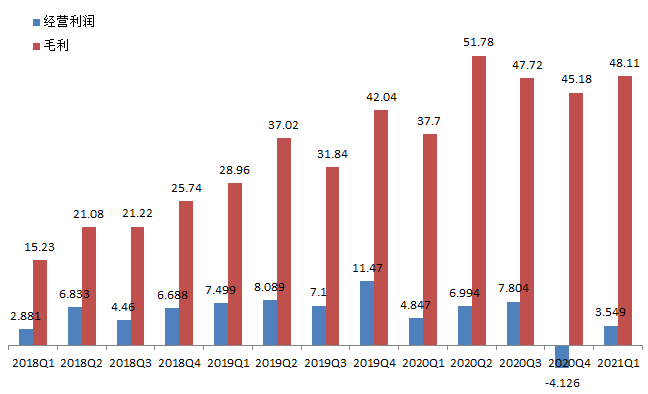

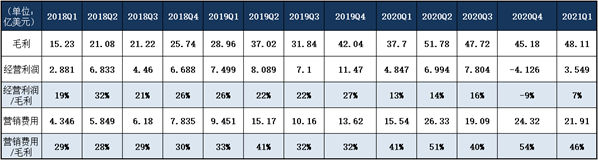

02、营销费侵蚀5成毛利,一半利润来自营业收入外

虽然好未来Q1毛利近5亿美元,同比增长 28%,毛利率为50%以上,但受到高企的营销费用承压,经营利润同比下降27%至3550万美元。对比2018财年Q1至2021财年Q1数据可以看出,好未来连续5个季度营销费用侵蚀了近半的毛利。同样从2020财年Q1开始,经营利润下降到毛利的20%以下,上一季度经历了上市9年以来的首次亏损。

(单位:亿美元)

值得注意的是,好未来一季度利润主要贡献来自于公司营业外收入4211万美元,而去年同期该项收入是-3133万美元。公司未对此项收入来源进行解释。主营业务之外的收入不稳定,公司未来的盈利仍存在极大的不确定性。

现金流方面,好未来在一季度投资活动产生的现金流量净额为-3.3亿美元,筹资活动产生的现金流量净额-973万美元。由此可见,投资教育产业是好未来的长期性战略,Q1仍在持续布局。

截至目前,好未来收购了励步英语、顺顺留学、爱智康、哒哒英语和考研网等业务,入股宝宝树、Minerva大学、果壳网、小伴龙、学科网、 作业盒子等100多个品牌。

但成功的项目并不多,部分公司还陷入危机。好未来今年4月收购的哒哒英语风波不断。据央视报道,哒哒英语被指擅自修改课程属性,主修课缩水变“口语课”,家长维权陷入困境。在黑猫投诉平台搜索“哒哒英语”,出现965条投诉结果,多数家长反映公司单方面变更合同问题。

03、在线教育市场爆发,成为第二曲线?

尽管好未来近三年营收增速放缓,但资本市场依然看好,股价上涨了4.5倍,市值超过新东方与新东方在线市值总和。未来线上业务会成为第二增长曲线吗?

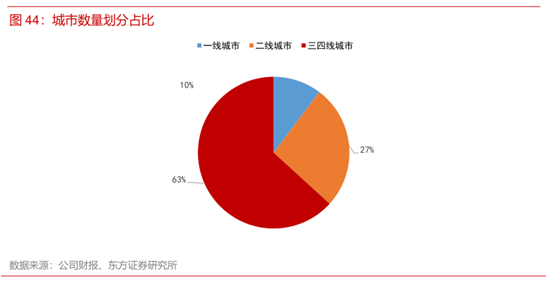

东方证券研报显示,好未来线下教学中心分散位于7个一线城市、18个二线城市、43个三四线城市,相应的收入占比约为65%、30.8%、4.2%。

一二线城市贡献了95.8%的营收,随着市场逐渐饱和流量红利,巨头们将目光转向流着奶与蜜的线上业务。数据显示,中国在线教育市场规模近5年一直保持增长趋势,由2016年的2218亿元一路增长到2019年的4140亿元,年均增速保持在19.71%,预计到2020年市场规模达到4538亿元。

不同于一二线城市寡头化竞争模式,下沉市场地域分散,教材、考试内容以及消费特点各不相同,经营更加复杂。此外,异军突起的K12在线教育机构虎视眈眈,2020年开始火力猛攻市场。

当下好未来线下业务学而思培优暂时受到疫情影响无法开课,未来经营将回归常态,营收和利润恢复增长。线上业务学而思网校下沉市场尚处于拓荒期,虽然发展潜力巨大,但与在线教育平台处于同一起跑线。

交战之初,玩家们纷纷以令人生畏的营销战撬动新市场,2020年暑期营销战更加胶着,猿辅导、学而思网校、作业帮、跟谁学的暑期推广预算累计高达45亿元,远超去年。急于抢占市场的竞争对手不惜重金换用户,而好未来却可能因为上市公司的身份有所束缚。此外,在线教育课程具有同质化高、可复制性强的特点,优势并不大。

其实除了在线教育,好未来在2018年初就尝试组建To B事业部来挖掘下沉市场商业价值。未来魔法校和被曝财务造假的轻课即为此类,为中小机构输出教研和技术能力,但反响平平。媒体报道称,好未来B端市场占有率仅为3%,远不及高思教育的爱学习平台。B端的探索仍在持续,7月28日,好未来宣布开放教研云、直播云平台。

在线教育为传统的教育行业注入新的想象力,掀起新一轮热潮,K12赛道上的玩家蓄势而发。这是一场考验决心和耐心的马拉松。正如好未来CFO罗戎所言:“在线教育不是什么神奇魔法,它本质上离不开细致的运营和努力。”

好未来还能复制线下成功吗?

来源:中关村网事

评论