记者 |

十天九板后,军工股光启技术(002625.SZ)7月以来累积涨幅已高达318.76%,成为这波军工股行情中“最亮的星”,累积涨幅(除新股外)仅次于海汽集团(603069.SH)的3.61倍。

如此行情,让持有光启技术的股东们爆赚,也让提前下车减持过半持股的另一家上市公司鹏欣资源(600490.SH)错失收益超20亿元,“悔不当初”。

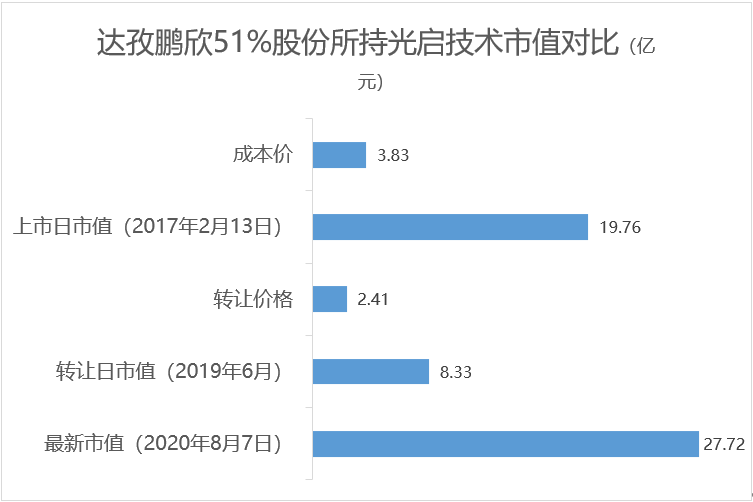

一年前,鹏欣资源将持有光启技术1.79亿股的达孜鹏欣51%股权转让给控股股东旗下子公司,以当时光启技术市值不到八折的价格折价抛售,转让价格2.41亿元。2020年3月,这笔股份又以平价转让至第三方。以光启技术8月7日收盘价30.36元计算,这部分售出股份市值已高达27.72亿元。

要知道,鹏欣资源上市以来累积实现净利润才不足10亿元(9.50亿元)。

也因此,对这笔股份前后两次转让的必要性、价格及交易时间点,有投资者产生质疑,为何鹏欣资源在解禁前折价转让至控股股东,控股股东又为何在减持计划期间平价转让给第三方?下金蛋的鸡飞了,鹏欣资源是无心还是有意?

鹏欣资源证券事务部相关人士则对界面新闻表示,折价转让时公司也是赚钱的,只是没想到后面涨成这样。

达孜鹏欣控股权被二度转让

时间倒回一年前。

2019年6月鹏欣资源以协议转让方式将全资子公司达孜县鹏欣环球资源投资有限公司(简称达孜鹏欣)51%股权转让给上海鹏欣新能源投资发展有限公司(简称鹏欣新能源)。转让价格为2.41亿元。

鹏欣新能源为鹏欣资源控股股东上海鹏欣(集团)有限公司(下称鹏欣集团)下属控股子公司,并与鹏欣资源受同一实际控制人姜照柏控制。

此笔交易涉及的标的达孜鹏欣为一家创业投资公司,其核心资产便是当时手持的1.79亿股光启技术股份,占后者总股本比例的8.3%,为后者第二大股东。

当时交易的评估方法为资产基础法,万隆(上海)资产评估有限公司评估达孜鹏欣净资产账面评估价值为4.73亿元。因而交易照此评估价的51%比例计算转让价格。

鹏欣资源当时表示,交易目的是为了突出公司主营业务,剥离非主营业务,改善公司经营状况。交易有利于公司调整、优化资产结构,突出主业。

本次股权转让完成后,2019年6月起,鹏欣资源持有达孜鹏欣的股权比例降为49%,且不再纳入合并报表范围。

光启技术于2017年“曲线借壳”龙生股份而来。

2015年3月,当时龙生股份披露了光启技术定增方案并复牌。因“曲线借壳”预期,复牌后的龙生股份股价在两个多月时间里涨幅高达15倍之多。这一方案几经周折最终在2017年初落地。

达孜鹏欣当时以7.50亿元的价格认购1.05亿股(转增股本后持股数量变更为1.79亿股),定增价格为7.13元/股,2017年2月13日定增发行股份上市时,光启技术股价已至36.90元,达孜鹏欣手持市值近39亿元,账面浮盈超过4倍。

值得注意的是,鹏欣资源转让达孜鹏欣51%股权发生在限售期内,限售期3年,从2017年2月13日至2020年2月13日。

眼看着再过8个月便可解禁流通了,为何鹏欣资源急于在限售期出售呢?还是放进控股股东口袋?

此次交易的异常也被上交所所关注到。

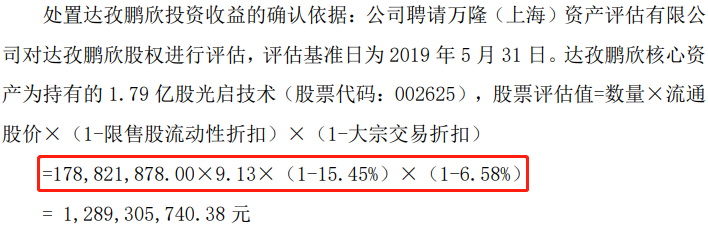

6月6日深交所对鹏欣资源发出年报问询函。深交所要求鹏欣资源结合光启技术股价走势等,说明公司向控股股东方转让全资子公司控股权的目的、具体安排以及商业合理性。达孜鹏欣净资产增值额及增值率的确定依据。

鹏欣资源表示,对光启技术的投资成本为4.19元/股(送转后)。至2019年上半年,公司持有光启技术股票已满两年,鉴于光启技术股票在公司持有期间出现较大幅度上涨(2019年5月31日股票收盘价为9.13元,较成本价已上涨118%),公司已获得了较好的投资收益。但由于光启技术股票尚处于禁售期,公司为了锁定部分收益,降低投资风险,因此公司决定出售达孜鹏欣51%的股权。同时,公司继续保留达孜鹏欣剩余49%股权以期获得更多收益。

保业绩或许是鹏欣资源急于转让的原因之一。

鹏欣资源是一家有色金属企业,受铜等大宗金属价格走弱影响,去年公司主营业绩也下滑。

因这笔转让带来的投资收益增加,2019年鹏欣资源实现归母净利润3.11亿元,同比增加56.65%。

其中,这笔交易确认的投资收益5.27亿元,扣除所得税费用,影响净利润金额为3.95亿元。若扣除这笔交易,鹏欣资源去年业绩为负。

在回复中可见,一年前对控股股东进行股权转让时,鹏欣资源是以7.9折的价格来计算股票估值的。

当时因限售股流通性扣去15.45%折扣,加上大宗交易折扣6.58%。

事实上,在股权转让完成后,达孜鹏欣与鹏欣资源便构成了控股股东及其关联方资金占用。

为消除资金占用状况,2020年3月27日,鹏欣新能源已将持有的51%达孜鹏欣股权转让给第三方——杭州文盛励锦资产管理有限公司(下称杭州文盛)。

需要注意的是,鹏欣新能源对杭州文盛的转让作价也为2.41亿元,平价转让。

同时,深交所要求结合控股股东将达孜鹏欣转让至杭州文盛的转让价格、光启技术股价走势,说明本次转让与前次估值是否存在重大差异及合理性。

鹏欣资源认为,截至3月26日光启技术收盘价较上次有所下跌,但已是流通股,不需要考虑流动性折扣,因此本次转让与前次估值不存在重大差异且定价较为合理。

在这笔交易中,鹏欣资源对“自己人”十分大方,当月交割却给出了长达10个月的支付期限。2019年6月的股权转让,鹏欣新能源需要于2020年4月30日前向鹏欣资源支付全部转让价款。

这一支付截至日期也刚好是光启技术限售股解禁后的。

这也意味着,受让者,不论是鹏新新能源,还是杭州文盛,均可以通过减持标的在手股份,来支付购买标的的款项。

4月30日,鹏欣新能源本未全额支付。在深交所的问询下,鹏欣资源两度推迟回复,终在6月30日收到全部股权对价款,并在7月1日对问询函进行了回复。交易整体付款时间持续了一年。

“不知道光启技术会涨成这样”

站在当下的时间点,一个月翻三倍的光启技术成为鹏欣资源最会赚钱的参股子公司。

在所持光启技术限售股解禁后,达孜鹏欣需要减持套现归还的债可不少。

第一笔,参与光启技术定增资金的归还。

截至2019年底,鹏欣资源及下属子公司对关联方达孜鹏欣的其他应收款余额为5.92亿元,主要用于其参与光启技术定增。未还的原因是在限售期内,计划解禁后,达孜鹏欣通过减持股票还款,还款时间是不迟于2020年12月。

第二笔,达孜鹏欣的担保债务。

2019年年报显示,鹏欣资源对达孜鹏欣提供担保的金额为8.17亿元,担保到期日为2022年5月8日。担保债务为达孜鹏欣向华融证券股票质押式回购融资。

达孜鹏欣计划在光启技术股票解除禁售以后,通过二级市场或大宗交易减持股票回笼资金,偿还欠款并解除相应担保。将不迟于2020年12月完成清理。

最新的还款计划显示,达孜鹏欣只在3月份归还了1350万元,无法按原计划归还本公司及下属子公司剩余欠款。

公告称原因在于,疫情原因,达孜鹏欣未找到合适的大宗交易对手,只能通过集合竞价方式进行减持。按减持新规要求,90日内只能减持1%,所以筹集资金进度较原计划大幅放缓。

且达孜鹏欣减持光启技术股票的收入,大部分用于偿还华融证券的借款及相关的税费。此外,由于股权变更的原因,也导致错过了一些股票减持的窗口,推迟了股票减持的进度。

根据5月签署的新的还款计划,达孜鹏欣将继续通过减持光启技术股票筹资资金归还欠款,在2020年底前完成。

从股权变动可见,达孜鹏欣近半年来确实在频繁减持光启技术。

早在2020年1月,达孜鹏欣就提出减持计划,达孜鹏欣与一致行动人姜照柏、姜雷在解禁后的半年内合计计划减持不超过光启技术总股本的6%。

2020年3月,达孜鹏欣股权转至杭州文盛后,姜照柏、姜雷与达孜鹏欣解除一致行动人关系。达孜鹏欣计划减持份额不与姜照柏、姜雷合计。

解禁至7月17日,达孜鹏欣多次减持光启技术,累计减持了0.57亿股,占总股本的2.66%。照达孜鹏欣的减持计划,还将减持不超过0.72亿股,占比3.34%。

截至7月17日,达孜鹏欣手上所持光启技术还剩1.22亿股,占比5.64%。以8月7日收盘价计算,合市值超过37亿元,以股权占比来看,相当于鹏欣资源间接在手股份不到6000万股,在手市值还有18.15亿元。

以光启技术当前股价,达孜鹏欣继续套现后,还上述借款及债务已不成问题。

然而,在光启技术的涨势盛宴中,本该由上市公司鹏欣资源独占、由鹏欣资源大小股东共享的利润已大幅让渡给控股股东。最终吃到鱼身的却是第三方杭州文盛。

鹏欣集团又为何将到手的“肥肉”不以盈利为目的地拱手让人,目前亦不得而知。

第二次股权转让后唯一达成的目的便是,截至今年一季度末,鹏欣资源已经不构成控股股东及其关联方资金占用。同时,姜照柏、姜雷与达孜鹏欣解除一致行动人关系,对光启技术减持份额不累积计算,可各自进行。

“谁也不知道光启技术会涨成这样。”鹏欣资源证券事务部相关人士对界面新闻表示,去年公司缺钱,出于财务考量,公司要募投金矿,所以抛售。但去年也找不到人接盘,只能找控股股东。

他还称,“转让是折价卖的,但卖的时候我们也是赚钱的,只是没想到涨成这样。光启技术的情况和我们抛售的时候没有多大差别。”

对第二次鹏欣新能源转让股权,鹏欣资源则表示,公司非达孜鹏欣控股股东,杭州文盛是公司的无关第三方,具体情况不清楚。

评论