文|蓝媒汇 韩小黄

“从垂直领域走向平台领域,这对我们来说的确是一种风险。”

两年前的这个时候,老牌房产中介链家网脱去了互联网1.0时代的外衣,在创始人左晖自我革命下,完成了股权、高管、用户以及房源的“镜像平移”,套上了一层互联网2.0的新“壳”。

此壳名为贝壳,被左晖称为从垂直向平台的全新升级。

一看到平台,就想到用户;一看到用户,就想到流量;一看到流量就想到2C,就想到2B;一看到2B就想到算法推荐,就想到佣金和广告……资本圈的想象力惟有在这里如此先进。

左晖的判断,是明智的。穿上贝壳外衣的链家,估值与过去不可同日而语,任何传统领域的产品一旦沾上了互联网概念,就像兴奋剂般注入投资人的血脉,仿佛分分钟能点燃二级市场的疯狂。

但贝壳的二级市场之路似乎并不顺利。

毫无疑问,两年前的那场“镜像平移”就是奔着资本市场而去的,但乱哄哄你方唱罢我登场,贝壳的上市之路几经辗转,直至近日才正式决定落户美股,向SEC递交了招股说明书。

也正是伴随招股书的公开,我们才得以窥见,这两年穿上新外衣的贝壳找房,到底“互联网”了些什么?

1、换了一种叙述方式

首先从本质上来看,所有互联网化的逻辑都在于不断优化信息匹配能力,提高运营效率。

举个简单的例子,1.0时代的链家网虽然提供的也是平台,但仅仅提供展示和搜索的功能,房屋交易双方需要根据标签主动筛选自己需要的房源,效率并不算高。

这个阶段,虽然一定程度上摆脱了房产经理对房源信息的完全把控,但依然需要前者给予一定的深度检索支持,效率不高。

而互联网2.0时代不同,用户获取信息的方式从主动搜索,变成了被动接收。

这一点点改变,背后体现的是平台对流量把控的能力,和与广告主对谈时拥有多大的议价权。

显然,按照左晖的想象,贝壳的议价权要比链家时代大得多。根据贝壳招股书中对业务层面的描述,贝壳与链家最大的区别点在于名为ACN(Agent Cooperation Network,经纪人合作网络)的操作系统,构建了“数据与技术驱动的线上运营网络”和“以社区为中心的线下门店网络”。

翻译成人话,就是贝壳的交易业务一半来自线下本店对信息的把控,一半来自线上算法对信息的把控。

但资本市场讲故事也不能纯靠想象,招股书的一个结论抛出来还是需要具体的数据作为支撑,放在贝壳身上就是平台鼓吹的这个ACN系统到底多大程度支撑了房屋交易的互联网化和高效化。

从交易量的角度来看,增长还是很明显的。

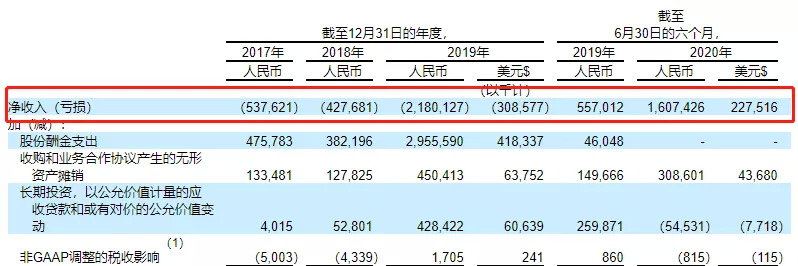

招股书显示,2019年全年,贝壳找房的GTV达到21277亿元,同比2018年翻了一倍,而这个数字在今年上半年已经冲击到了13291亿元。

但攀升的交易量并没有带来更强的盈利能力,截至2019年12月31日,贝壳找房的亏损达到22亿元,同比2017年的5.3亿扩大了三倍。且按照已经公布的2020年上半年的净收入来看,相较2019年同期下降60%,这样看来今年贝壳找房亏损持续扩大的可能性很高。

当然,亏损上市,这很互联网,从链家转型贝壳,左晖率先学会了中概股先增长后盈利的叙述方式。

但问题是,亏损有了,高增长来了吗?相比多数中概股一日不见交易翻番的基本操作,贝壳找房的营收增速还是慢了一点,截至2020年上半年,贝壳的总营收为272.6亿元,同比2019年增长39%。

增长的速度不及亏损速度,短期来看等待贝壳的或许只是越来越严重的亏损难题。当然,考虑到今年上半年疫情黑天鹅事件对房屋交易领域带来的严重打击,市场对于贝壳下半年的增长或许可以保有一定期待。

2、贝壳活成了链家的内网

解决了叙述方式的问题,另一个问题随之而来。

互联网化的运营思路带来的不仅仅是简简单单的交易量攀升和营收增长,更不是为了亏损。

投资人需要看到,阶段性的亏损是否存在合理原因,推动交易量攀升的根本动力是否源于月活增长带来的规模效应。

对,月活数字,每一个互联网公司都逃不开的关键考题。

遗憾的是,声称拥有2.26亿房源、4.2万代理商、45.6万代理人的贝壳,仅有3900万的移动月活。

这个数字,不是一般的难看。

极大的供需不对等,带来的是面对代理商时极低的议价权,没有C端流量作为王牌,拿什么和B端供应商谈判?4.2亿的VR看房次数吗?平均一个用户一年看10次,就算是房屋交易高价低频,这种计算方式也着实没有意思。

当然,你完全可以说这是整个房产交易市场面临的普遍问题。但既然是轰轰烈烈地转了型,自然是要看出一些和从前的不同,既然是宣称从垂直变为聚合平台,流量自然应该呈现指数级增长,否则从1.0的链家升级至2.0的贝壳,高价植入ACN操作系统的意义又在哪里呢?

或许,问题就出在那“虚高”的商铺量上。

AI蓝媒汇在贝壳找房浏览发现,平台优先推荐的房源基本以德佑、链家、自如这三个自家品牌为主,零散的中小品牌中介商为辅,几乎看不到中原地产、我爱我家等竞争对手的房源。

也就是说,左晖所谓的聚合平台思维并没有囊括整个行业的房源,也并未达成降维打击竞争对手的目的,而是依然在玩自家左手倒右手的游戏。

贝壳找房,终究活成了一个链家内网,最有可能互联网化的结果,就是薅自家房产经理的羊毛。

这一点在营收结构上体现的十分明显,无论是租赁还是买卖、一手还是二手,贝壳90%以上的收入依然来自佣金,而作为一个聚合平台最应存在的广告收入并未显现。支撑营收增长的不是结构的优化,而是产品的迭代——新房交易。

招股书显示,截至2020年6月30日,贝壳的第一收入来源已经从二手房交易转变为新房交易,二者的营收占比从2019年同期的7:3变为5:5。

很显然,贝壳不仅活成了链家的内网,还活成了开发商的网上售楼处。贝壳不仅要薅自家房产经理的羊毛,最重要的是要“打劫”产业链上游的开发商。

从资本层面来看,这当然不是一件坏事,前提是贝壳花大价钱买来的这个ACN操作系统足够优秀,以至于能撑起它整个平台的1000亿元的市值。

只是讲道理,从链家到贝壳,玩得还是差不多的游戏罢了。

评论