文|三目财经 Ray

7月30日,希望乳业股份有限公司(以下简称“新乳业”)发布公告称,已完成宁夏寰美乳业发展有限公司(以下简称“寰美乳业”)60%股权转让工商变更登记。

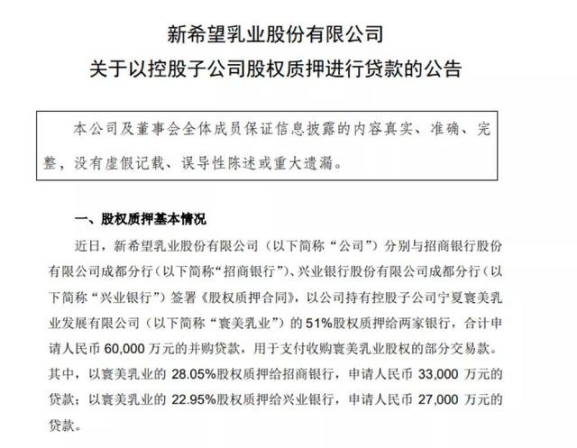

而短短5天之后,新乳业便再次发布公告称,已分别与招商银行成都分行、兴业银行成都分行签署《股权质押合同》,将持有的控股子公司寰美乳业51%股权质押给两家银行,合计申请6亿元并购贷款,用于支付收购寰美乳业股权的部分交易款。

其中,寰美乳业的28.05%股权质押给招商银行用于申请3.3亿元贷款;22.95%股权质押给兴业银行用于申请2.7亿元贷款。

刚完成并购就将所持寰美乳业大部分股权进行质押,再一次反映出新乳业面临较大的现金流压力。

1、频频并购导致负债较高

天眼查显示,新乳业成立于2006年,主营业务为乳及乳制品、饮料、冷冻食品的研发等。

另据公开资料显示,新乳业原是A股上市公司新希望的子公司,因盈利能力不佳于2011年被剥离,此前新乳业曾冲刺过港股,但未能如愿,最终与2019年1月登陆深交所中小板。

而回顾新乳业成立至今的发展史,妥妥的一部并购史。

起步于四川的新乳业,通过近些年并购整合区域性乳企,已迅速将版图扩至华中、华东、华北、东南等区域。

新乳业早期先是并购杭州双峰、河北天香等地方性乳企;后又在2015年后完成对苏州双喜、湖南南山等区域型乳企的收购控股,以及对重庆天友乳业的进一步参股。

2019年4月,新乳业宣布收购福州澳牛乳业相关资产55%的股权;2019年7月认购现代牧业9.28%股权;最新的则是完成对宁夏寰美乳业60%的股权收购。

截至目前,新乳业已经整合了“华西”、“雪兰”、“三牧”等诸多区域品牌,已有41家控股子公司、13个主要乳品品牌,15座乳制品加工厂、12个自有牧场。

不可否认,收购可以快速扩大企业规模和整体实力,但新乳业的问题则是由此导致的明显高于同行业公司的负债率。

综合各乳企2019年报数据,新乳业2019年的资产负债率为61.7%,而同期三元股份、伊利股份、蒙牛乳业、光明乳业的资产负债率则分别为54.9%、56.5%、57.5%、57.9%。

资产负债率较高引致的相关财务风险其实是新乳业一直无法绕开的问题。

2019年拟上市时,新乳业对于资产负债率较高的原因解释为:公司融资渠道相比一般上市公司较为单一,资产负债结构中向新希望财务有限公司、银行的短期借款及其他应付款较多,使得负债占比较高,导致资产负债率高于同行业水平。

然而,根据新乳业2020年一季报财务数据显示,截至今年3月末,公司负债35.22亿元,负债率为66.2%,可见上市后一年半后,新乳业依然没有解决所存在的问题。

对于高负债,新乳业董事长席刚回应称:“我个人认为,负债稍微高一点,其实没有任何问题。当你能够承受和消化这种风险,对你发展又很有利的适度比例的负债,其实没有什么可担忧的”。新乳业董事、实控人刘畅则表示“新希望一直把负债当作铁的指标;(适当增加负债)其实也是一种选择,未来新希望集团将继续支持新乳业的发展”。

2、增收不增利业绩压力显现

虽然在2019年年度股东大会新乳业称“多年以来,新乳业通过并购整合的独特发展路径,实行‘1+N’的品牌战略,并延伸到了‘基础设施’与‘价值体现’两个维度上。通过并购整合,新乳业的全国版图和业务格局扩大很多,而且并购的成功为新乳业带来了更多优质稳定可控的奶源,新鲜事业的基础优势也进一步扩大。”

但近些年通过并购整合的新乳业,在财务端却出现了营收保持一定增长,但净利润增长几近停滞的情况。

根据新乳业近几年财报数据显示,2015年至2019年,公司营收分别为39.15亿元、40.53亿元、44.2亿元、49.7亿元、56.8亿元,同比同比增10.84%、3.53%、9.09%、12.44%、14.14%,平均保持10%左右的营收增长,与行业增速相当。

然而同期新乳业对应净利润则分别为3.02亿元、1.5亿元、2.22亿元、2.43亿元、2.44亿元,分别同比增411.58%、-50.33%、47.95%、9.22%、0.41%,最近三年净利润基本保持不变,而伊利股份2019年净利润69.51亿元,同比增长7.73%;蒙牛乳业2019年净利润41.054亿元,同比增长34.9%;光明乳业2019年净利润4.98亿元,同比增长45.84%;澳优乳业2019年净利润9.42亿元,同比增长62.0%,新乳业远远落后于以上几家乳企的利润增速。

此外,需要特别注意的是,2020年一季度,新乳业实现营收10.55亿元,同比下滑13.7%;净利润为-2644万元,同比下滑216.8%。此外截至一季度末,新乳业短期借款和一年内应偿还长期贷款达18.1亿元;同时,还有9.5亿元的其他应付款和应付账款也需要在一年内偿还,而其货币资金期末余额仅为4.02亿元。

因此,在今年5月5日,新乳业公告披露重大资产重组拟以17.11亿元收购寰美乳业全部股份时,外界普遍质疑:在面临着高负债、现金流不足等压力下,新乳业何以仍花巨资并购寰美乳业?

据悉根据评估数据显示,寰美乳业账面价值为3.82亿元,而新乳业为之付出超17亿元的高溢价,增值率高达348%。

不久后的5月19日,深交所向新乳业发出问询函,就新乳业拟收购寰美乳业100%股权相关事宜提出23问:其中深交所要求新乳业说明本次购买寰美乳业 60%股权与发行可转换公司债券募集资金收购寰美乳业40%股权是否为一揽子交易,是否互为前提;针对新乳业2020年一季报显示公司货币资金期末余额为4.02亿元,资产负债率为66.20%等情况,深交所要求公司补充说明具体的资金来源与筹资计划,对公司资产负债率的具体影响;针对未设置业绩承诺和对资产减值安排补偿措施。深交所要求公司补充说明未设置业绩承诺、补偿的具体原因及合理性,是否有利于保障上市公司及中小投资者的利益等。

虽然本次收购已经完成,但值得注意的是,收购寰美乳业将使新乳业资产负债率进一步上升至近90%,财务风险和整合风险进一步加大,在其它乳企竞争下的经营风险较大。

目前来看,并购整合使新乳业加速了地域扩张,对增加鲜奶市场份额着实有力,但在如此之高的负债之下也有必要放缓脚步,全力消化,解决扩张中的隐患,避免日后不慎酿成大错。

评论