文|节点财经 美股频道

两年前上市时“二手车电商第一股”的光环已逐步暗淡,二手车零售服务电商优信二手车迎来上市后最差季报,离盈利梦想似乎越来越远。

近日,优信发布截至2020年3月31日的季报显示,第一季度公司营收约为1亿元,同比下滑69%,环比下滑77.7%,创下空前跌幅。按美国通用会计准则,其净亏损由2019年同期的约3亿元扩大740%至约20.3亿元。

优信二手车成立于2011年,以为车商提供服务的B2B业务起家,随后转向C端模式。公司2018年6月登陆美股,但随后因为业绩跌跌不休,股价一直处于低谷。

长期股价低迷、高额负债、现金流压力大……优信上市后的处境称得上危机重重。2019年以来,为缓解亏损,公司甩卖了助贷、2B业务优信拍卖等多条业务线。不过,“卖卖卖”并未解决公司核心的造血能力问题。在2020年新冠肺炎疫情这一黑天鹅事件的冲击下,优信的发展处境依然艰难。

受财务业绩低迷影响,截至2020年8月4日,优信股价跌至1.23美元/每股,市值仅为3.6亿美元。相比2018年6月上市发行价9美元/ADS,其市值缩水超过80%。

01、亏到历史低点

国内二手车电商平台有B2B、C2C、C2B、B2C等几类常见模式。其共同点是希望通过标准化、专业检测流程及更透明的线上价格等,为买家、卖家及车商等解决信息差问题,在提供相关增值服务的过程中赚取服务增值权益。

优信最初是以B2B模式起家,即通过线上平台帮助4S店把车批发给其他小车商等。2017年,公司开始由2B赛道转向2C赛道。2018年6月上市时,其主要业务包括B2C模式优信二手车、B2B模式优信拍和优信金融等。其中优信拍是公司彼时的支柱业务和现金奶牛。不过,从2018年下半年开始,其2B业务就逐步萎缩,在总收入占比不到30%。

到2020年Q1,面向C端,“线上商城体验+线下门店服务”的全球购业务成为公司的营收主力,为公司贡献超85%的收入。财报显示,该季度优信2C业务的营收为8850万元,同比下降68.9%。这也是公司目前仅存的“核心业务”。

数据来源:财报

财报称,公司该季度收入下降明显,主要是由于新冠肺炎疫情对相关业务交易量和GMV带来不小冲击:一季度,优信2C在线二手车交易量仅有6584辆,和2019年同期的20647辆相比同比下滑近七成;其GMV为7.23亿元,同比下滑约68%,去年同期为22.68亿元。

目前,佣金收入、增值费用和其他收入是优信主要的收入来源。佣金收入类似于“中介费”,是平台按二手汽车销售价格向消费者收取的一定比例费用;增值费用则指保险、保修等增值服务费用。

2020年Q1,优信的佣金收入和增值服务收入分别为4800万元和4050万,均同比下滑约70.1%;其他收入为1540万元,2019年同期为5150万元,也下滑明显。

同时,公司该季度净亏损高达20.3亿元,超过了公司2019年全年19.9亿元的亏损金额,创下近三年的历史低点。从近四年的业绩来看,亏损几乎是优信的常态,从2016到2019年,优信的亏损金额分别为13.9亿元、27.4亿元、15.3亿元、19.9亿元,四年累计亏损超75亿元。

数据来源:财报

不仅如此。除了各项营收净利指标下跌明显,该季度优信的运营费用、毛利率等指标也均表现不佳,按美国通用会计准则,优信2020年Q1持续运营亏损为21.86亿元,而去年同期为2.95亿元,扩大明显。

此外,受疫情对线下看车、物流交通管制、汽车全国物流配送等的影响,优信2020年Q1毛利率由正转负,由2019年同期的53.4%降至-6.6%,这是公司过去8个季度首次出现毛利率为负。

数据来源:财报

高额亏损背后,优信还有沉重的偿债压力。

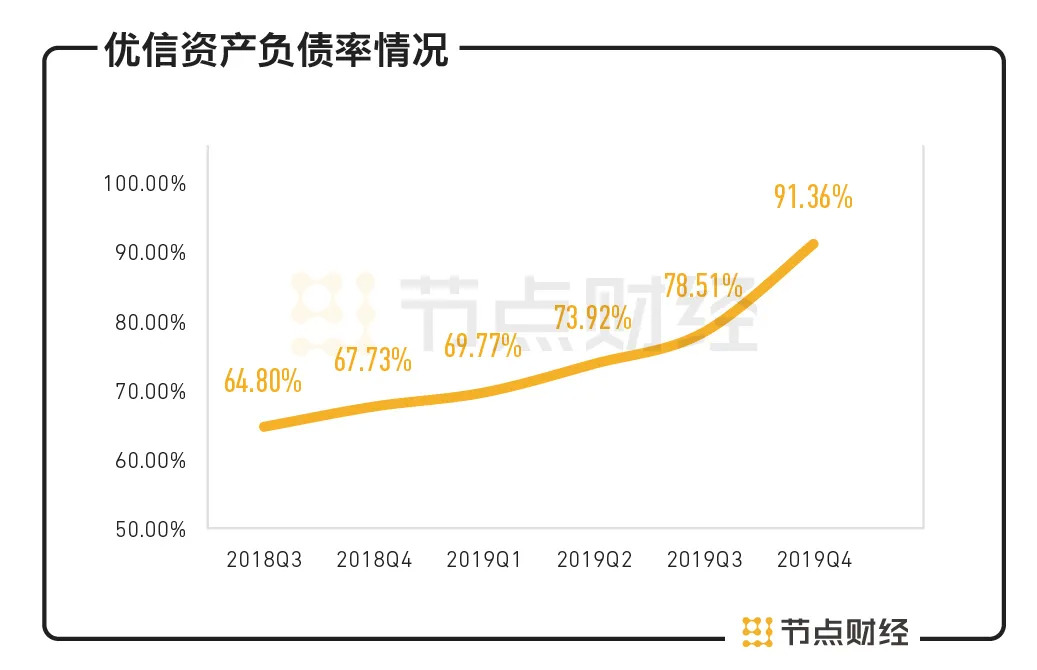

过去两年,优信的资产负债率持续增长、居高不下。2019年前三个季度,优信的资产负债率分别为69.77%、73.92%和78.51%,这一数据在Q4上升至91.36%。偿债压力不断加大让优信本就岌岌可危的局面更加雪上加霜。

数据来源:财报

持续的亏损使得优信在现金方面持续承压,截至2020年3月31日,优信账上仅有现金及现金等价物3.4亿元,而2019年末其账面现金储备还有11.85亿元。

02、断臂难求生

巨额亏损下,“断臂求生”、缩减开支成了近两年优信的不得已选择。

2019年,为了减少亏损,获得更多现金流,优信先后出售旗下多条业务线,2019年7月,将旗下二手车金融业务出售给58集团控股的汽车金融企业Golden Pacer,换得1亿美元现金及部分Golden Pacer股份;2020年1月,将旗下事故车拍卖业务以3.3亿元出售给博车网;3月,以1.05亿美元将优信拍卖给58集团。

通过上述三项业务出售,优信共计获得约17.87亿元现金流,但这一数字依然低于公司的债务总额。剥离上述几条业务线后,B2C业务全球购成了公司硕果仅存的核心业务。

除了“卖卖卖”,2020年上半年,优信还尝试通过裁员降薪来优化成本,这几乎是国内二手车行业的普遍自救方式。除了优信二手车,2020年上半年瓜子二手车母公司车好多也宣布全员降薪,大搜车则启动裁员,还有二手车电商选择关闭部分门店进行“瘦身”。

裁员降薪为优信减少了部分行政支出,但这依然是杯水车薪。财报显示,2020年Q1,优信总务和行政费用约为7490万元,同比下降13.8%;研发费用为3120万元,同比下降4.5%。

不过,公司最大的问题在于没能摆脱“烧钱换流量”模式,这也是国内二手车电商的普遍痛点。2016年到2018年,国内二手车电商经历了无比风光的三年,获得来自一线PE/VC机构、腾讯、京东、阿里等头部互联网巨头的几百亿元融资。资本助推下,各大公司开启疯狂的砸钱获客模式。

营销成了相关企业获得品牌知名度,获取用户流量的关键。几年间,大搜车、瓜子二手车、人人车等二手车新零售平台在广告大战中烧掉了近百亿元。优信也不例外,财报显示,2018年到2019,优信的销售和营销费用分别占公司总收入的的225.9%和74.6%。

大量公司持续烧钱营销、铺广告争流量,看似声势浩大,但二手车行业本身的高客单价和低交易频次,注定了这些获客成本很难转化成对等的财务业绩。

财报显示,2020年Q1,优信的销售和营销费用约为1.9亿元,同比下滑45%,不过该费用占总收入的比例依然高达182.5%。财报称,优信能否降低销售和营销费用占比取决于公司扩大业务规模和提高销售和营销效率的能力。为进一步扩大业务品牌,公司可能还会继续增加销售和营销费用。

03、全球购能否成为救星?

经历了几年的疯狂跃进,国内绝大部分二手车电商公司的盈利依然遥遥无期,这导致整个行业逐步从高光跌入低谷。在新冠肺炎疫情的进一步打击下,国内二手车行业正迎来艰难时刻。

AutoBigData数据显示,2020年1-4月,国内乘用车二手车累计交易量为122万台,同比下降71.3%。中国汽车流通协会数据显示,2020年1-5月,全国累计完成交易的二手车约有429万辆,同比下滑23.6%;交易金额约为2657亿元,同比下降约25%。

在整个行业下行的大背景下,优信同样处境艰难。“卖卖卖”之后,公司失去B端造血能力,目前仅剩下“全国购”这张牌。该业务为此成了公司下个阶段力挽狂澜的希望所在。

2017年6月,优信正式推出面向C端的跨区域性二手车销售业务“全国购”,打破了二手车只能在本地交易的局限性,堪称“首创”。彼时,国内“取消二手车限迁”的政策开始逐步落实,二手车市场打破区域消费差异、物流等问题的制约,获得了更多发展想象力。

2019年9月的优信八周年演讲中,优信创始人戴琨将“全国购”喻为“理想中的金矿”。在他看来,全国购通过提升供求匹配关系、车况的数字化透明及一站式购车和联保服务,最大程度地契合二手车的“非标准化”属性。他当时透露,公司表示已经构建了向好的成长模型,即全国购,盈利只是时间问题。

不过,在优信押注全球购的同时,人人车、瓜子二手车、大搜车在内的其他二手车头部玩家也早在该赛道中有所布局,“全国购”赛道里的玩家越来越多,优信承受的竞争压力并不小。

2019年2月,人人车创始人李健提出将“平台化运营和招募线下合伙人”,这些线下合伙人被视为人人车实现“全国购”的第一步;3月,瓜子二手车上线全国购业务。官方数据来看,其全国购开放平台上线超1个月时,第三方商户接入量已近3万家;4月,大搜车推出大搜车家选,通过联盟形式铺设“全国购”渠道。

在疫情影响下,国内更多汽车品牌经销商也开始走向线上化,它们的进场将给优信带来更多竞争。在车市大环境并不乐观的前提下,优信的全国购业务正腹背受敌,增长承压。

除此之外,优信的全球购业务本身也存在模式风险。全球购是B2C销售模式,这一模式推广难,需要通过烧钱投广告获取知名度。但优信本身缺乏高价值个人车源线索,流量质量有限,这导致平台的用户转化并不容易。

同时,该模式交易过程中还存在消费者难以判断车辆情况及价格水分等问题,很容易产生纠纷。而且优信的“全国购”业务是重资产运营模式,需要公司在全国多地设立仓库,按需配货,其中的存货风险或将进一步拉大公司的亏损缺口。

可见,优信要想通过全国购这张牌实现大翻身,道阻且长。长期无法盈利之下,资本或将对其失去耐心,短期内公司的钱荒等各类难题恐怕还将持续。

免责声明:文章内容仅供参考,不构成投资建议。

评论