文|锌金融 唐潮

空头们怎么也想不到,跟谁学股价竟会在短短两个月内翻倍增长。

截至8月7日美股收盘,跟谁学股价达到106.57美元,市值达到254.43亿美元。而今年以来,跟谁学股价已累计上涨367.47%。

市场频频看好的背后,源于跟谁学盈利能力的持续改善。5月6日,跟谁学发布的2020Q1财报显示,报告期内跟谁学净利润(Non-GAAP)达到1.91亿元人民币,同比增长406%。

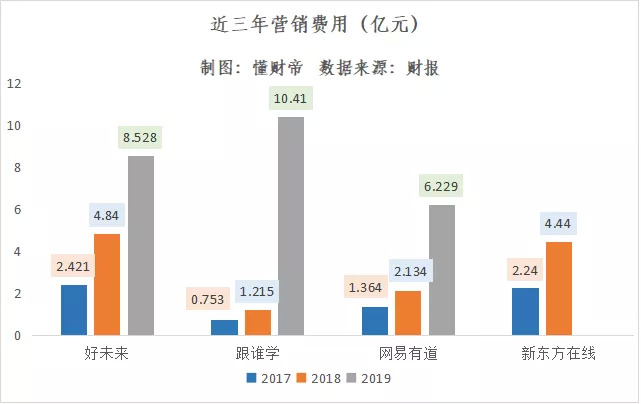

但值得注意的是,该季度跟谁学营销费用也猛增至7.57亿元,而去年同期仅为9952万元。对此,跟谁学表示,该项费用上涨主要源于市场推广费用的增加,目的是扩大用户规模以及提高品牌知名度。

事实上,这在K12赛道中并非个例。同时期,网易有道营销费用达到2.99亿元,同比增长367.79%;好未来营销支出为2.19亿元,同比增长40.99%。但数据显示,疫情期间在线教育平台推出的免费或低价网课转化率不到5%。

为此,巨头们只能转而下注“暑期档”。

3月,猿辅导悄然霸屏电梯,拉开了暑期营销大战的序幕。随后,跟谁学旗下高途课堂高调冠名《极限挑战》,学而思广告植入《少年派》,网易有道重金签下郎平作为独家代言人......

疫情催化下,今年的暑期招生大战已成为K12玩家之间的生死局。

1、症结

不断飙升的获客成本已成为K12巨头们的致命伤。

“15亿、12亿、10亿、8亿。”据报道,为了筹备今年的“暑期档”,猿辅导、学而思网校、作业帮和跟谁学的营销费用将超过45亿元。与此同时,它们的目标招生规模分别为270万人次、300万人次、200万人次、240万人次。

据此,我们可以粗略计算四家机构(猿辅导、学而思、作业帮、跟谁学)暑期的获客成本分别为555元、400元、500元、333元。但由于营销投放成本增加、招生名额不足,以及正价班转化率低等因素,实际获客成本必然远高于上述价格。

其中以“低价课”作为获客手段的跟谁学为例,每成交一单9元课,平台就要赠送用户价值100元的教辅,外加10元课酬、20元邮费,还有直播课一年回放成本,成本总额至少为130元。

这意味着每获得一个“9元课”新用户,跟谁学仅在课程部分就要亏损120多元。而如果该用户最终未能转化为正价班学员,那么这一部分营销投入就全部打水漂了。

实际上,低价班用户转化为正价班学员的概率一直很低。此前,网易有道CEO周枫曾表示,“我们今年会把9元课的转化率做到15%左右,甚至更高。”

即便网易有道能将暑期9元课的正价转化率做到15%,但其中仍有85%的无效投入。当这些数据汇总在财报上,就造成了不断攀升的营销费用挤压利润的事实。

以网易有道为例,2020Q1网易有道总营收为5.41亿元人民币,同比增长139.8%,净亏损也扩大至1.69亿元。这其中,主要是源于营销费用同比增长了367.79%至2.99亿元。

在此影响下,网易有道获客成本在已上市的K12公司中涨幅最大。据券商研报显示,网易有道K12业务2020Q1付费用户获客成本为1085.5元,同比上升338%,高于学而思的546元与跟谁学的978元。而在2019年Q4时,网易有道的获客成本还仅为796.6元。

对比用户ARPU值来看,K12网校有道精品课2020Q1销售额为4.5亿元,K12正价付费人次达15.3万人次,因此其用户ARPU值约为2941元,高于其获客成本。

此外,跟谁学由于2019年营销费用较上年翻了8倍多,其获客成本在一年之间也上涨了86.6%。2019Q1至2020Q1,跟谁学单正价人次获客成本分别为524、466、615、398、978 元。

对比其ARPU值来看,2019年跟谁学营收为21.15亿元,K12正价付费人次为112万,因此其用户ARPU值约为1888元,高于获客成本。2020Q1,跟谁学用户ARPU值约为1677元,同样高于获客成本978元。

综上,能够发现,正价课用户的ARPU值往往大幅高于获客成本。因此,在线K12机构盈利的核心在于转化率。

2、双师大班

“专注、聚焦在线大班直播课模式,然后all in”。在跟谁学创始人陈向东看来,这是跟谁学连续八个季度实现高盈利的内在逻辑。

2019年财报显示,专注于在线大班直播课模式的跟谁学净利率为10.7%,远高于新东方在线(-7.0%)、网易有道(-46.1%)等大多数同行。

而此时,距离跟谁学完成To C转型还不到两年。

2017下半年,随着双师大班课业务的逐渐成熟,陈向东决定砍掉所有To B业务,转型To C。这一决定让投资人和联合创始人们一下子炸了锅,但他们还没来得及提出反驳意见,陈向东就讲完了未来的发展规划。

很快,在陈向东果敢的态度下,跟谁学迅速分拆To B业务,完成了转型,并全面发力K12赛道,在线双师大班直播课产品—高途课堂开始崛起。

如今两年已过,K12业务已成为跟谁学的营收支柱,自披露财报以来均保持400%以上的增长,而高途课堂在K12业务中的营收占比也达到69.34%,成为核心产品。

而比陈向东更早认识到直播双师大班价值的人,是好未来董事长张邦鑫。

2013年,好未来内部出现了一个名为“海边”的产品,即后来的“双师”模式:一个老师负责直播主讲知识点,另一个老师负责每个学生作业的批改,课程进度跟进等。

这个项目很快就做到了2万学员的规模,导致隶属于另一个事业部的学而思备受冲击。而学而思干脆直接抄袭起了“海边”的模式。由此,在线双师大班模式开始规模化运作。

但当时在行业中,“1对1”模式才是主流,几乎每一家在线教育机构都涉足了“1对1”业务,且寄予厚望。

因此,直到2016年,随着直播行业的爆发,直播技术逐渐渗透并应用于教育行业,在线双师大班模式才具备了被无限复制的条件。

谁也没想到的是,这一年竟会成为“1对1”模式大溃败的开始。2019年1月,猿辅导宣布正式关闭在线“1对1”业务,未来将聚焦在线大班课业务;今年年初,专注于“1对1”的VIPKID也宣布进入在线直播大班课赛道。

据弗若斯特沙利文预测,2013至2018年,在线K12大班市场规模复合增速为86.5%。目前,双师大班模式占整个在线K12课后辅导市场中总报名学生人数已达到86.2%,占收入流水的50%。

今年疫情期间,在线双师大班模式更是成了好未来的救命稻草。2020Q1财报显示,好未来净收入达到9.107亿美元,同比增长为35.2%,归母净利润为8170万美元,同比增长604.32%,实现扭亏为盈。

此外,好未来长期正价课学生总人次也从上年同期的约171.8万人次增长至295.64万人次,同比增长72.1%。

目前来看,在线双师大班的成功意味着在线教育模式之争将暂时告一段落。

但仍应注意的是,销售费用率高企、正价课转化率低、用户续班率低等因素或许会成为阻碍双师大班规模化盈利的障碍。

3、多头激战

疫情之下,四千亿教培市场已迎来前所未有的行业变革期:线下机构逐渐败退,线上教育强势进击。

据经济观察报报道,从今年2月1日至6月16日,全国线下培训机构注销企业数量为18885家。

而与之形成鲜明对比的是,在线K12渗透率正不断上升。艾媒咨询预计,受益于疫情,今年在线教育用户规模将达到3.51亿,在线K12渗透率将达到23.2%,其市场规模有望突破千亿元。

但这最终必然是巨头们之间的游戏,中小机构将难逃出清的命运。

目前来看,整个在线K12行业或许仍将保持多极格局。其中,已上市的在线教育平台都将成为赛道中的最重要玩家。

截至8月7日,好未来市值达到452.89亿美元,跟谁学市值达到254.43亿美元,网易有道市值达到48.53亿美元,新东方在线市值达到374.53亿港元。

从正价课学员规模来看,截至2020年一季度,好未来长期正价课学生总人次为295.64万人次,远超同业;跟谁学付费学员人次达到77.4万人次,网易有道K12正价付费人次达15.3万人次。

而在未上市的K12企业中,猿辅导、作业帮、VIPKID等平台也占据着重要一极。今年3月,猿辅导完成了G轮融资,投后估值达到78亿美元,作业帮估值也已达到65亿美元,二者估值均已超过新东方在线的市值。

除此之外,互联网巨头字节跳动已成为K12赛道中一支不可忽视的力量。

2019年5月,字节跳动秘密孵化的K12网校大力课堂上线,主打在线双师大班课。随后,大力课堂收购清北网校,并沿用其名称;今年3月7日,针对2到8岁孩子的AI英语启蒙课程瓜瓜龙英语上线......

如今,字节跳动已完成了从K0-K2、K12、成人教育,以及教育软硬件的全赛道布局。

显然,在线K12赛道的战争尚未终结,风云依旧激荡。

评论