文丨中关村网事 雪立

2020年疫情突袭,经济形势一片低迷,而在线教育实现现象级增长,备受瞩目。中关村网事(ID:bjdzgc)观察到,流量红利从天而降,风口之上的K12教育平台涨势喜人。但持续升温的营销战让不少企业陷入增收不增利的尴尬。

相比之下,明星企业新东方更为烦恼,近日提交了一份并不乐观的答卷:2-5月期间的2020财年Q4季度营收净利双双下降。

这是新东方暂时的困扰还是踏空后步步落后?

01、巨头失意

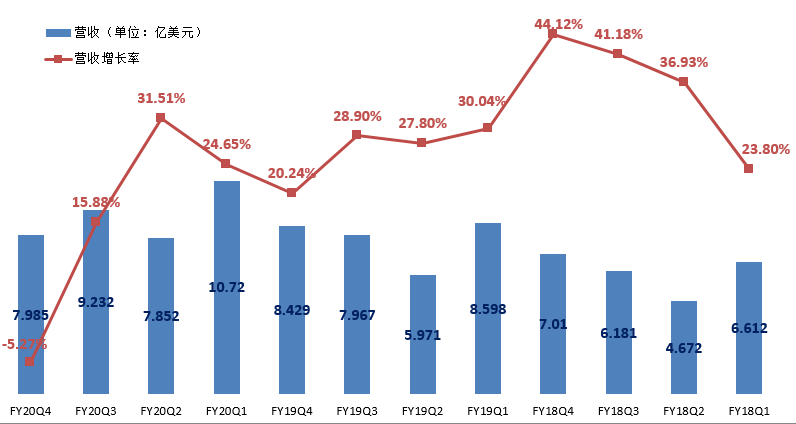

7月28日,新东方(NYSE:EDU)发布了2020财季Q4财报,报告期内实现营收8.0亿美元,同比减少5.3%;归属于新东方的净利润为1320万美元,同比减少69.5%。

新东方拥有K12业务(含优能中学和泡泡少儿教育)以及留学业务。本季度K12业务营收同比增长4%,其中,中学和少儿业务分别同比微增1%和10%。受疫情影响最为严重的是留学培训及咨询业务,由于取消海外考试和海外游学等活动,留学考试业务营收以美元计算同比下降约52%,收入贡献仅为5.6%。咨询业务以美元计算增长6%。

核心优势在线下的业务受到巨大冲击。报告期内,VIP个性化课程业务的收入按美元计算同比下降约36%。其中,优能VIP业务同比下降了21%,因为一些学生选择推迟1对1学习计划。

“停课不停学”政策为教培机构带来巨大的低成本流量,学员投入在线教育怀抱,在线教育平台流量井喷。平安证券在研报中表示,学而思网校、猿辅导获得了超过千万人流量,作业帮、跟谁学(高途)、新东方在线(优播)获取数百万人流量。

涨势喜人,唯独新东方成为特例,第四季度学科辅导和备考课程的学生总人数同比减少6.2%至285.6万人。K12业务稍好些,总体人数同比增长0.1%,泡泡少儿和优能小班业务学生人数增长约15%。这样的成绩比同行逊色许多,好未来在同个周期内,长期正价课学生人数本季度为296万人,同比去年同期增长了72%。

对于亏损原因,新东方解释称,主要源于在扩张K12业务的过程中,销售及营销开支、研发开支和总营收成本上升。以及在疫情期间,新东方在线为武汉和其他受到严重影响的城市的学生提供大量免费课程,增加了营收成本。

02、腹背受敌

如果说新东方Q4受到黑天鹅疫情影响,线下和留学业务停滞,业绩下滑具有偶然性,那么拉长时间线来看,会发现事实并非如此上,新东方早已显现增长乏力端倪。2017年6月至2020年5月,新东方营收增速一路下滑,3年时间仅从6.6亿美元增长至8.0亿美元,增长比率为21%,增速远不及高歌猛进的好未来。

业务增势远逊于同行,那么,新东方的成本控制和利润表现如何呢?

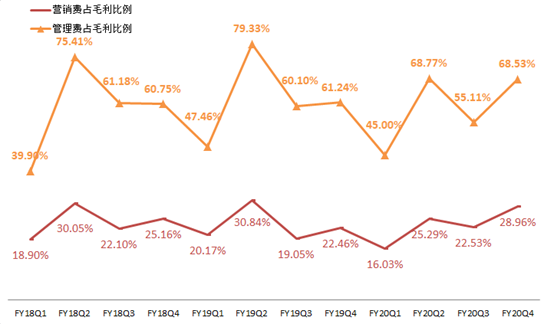

梳理过去3年每个季度的费用支出,可以看出,新东方可谓“保守派”,营销费用占毛利的比例基本可以控制在30%以下,管理费用占到5-7成。

第四季度因为给教师的补偿增加、运营学校以及学习中心数量上升导致租金成本上涨等等原因,营业成本从上一年同期的3.7亿美元增长至3.9亿美元,同比增长5.3%。其中,营销费用同比增长11.4%,达到1.2亿美元;不过一般及行政费用同比下降3.3%至11.5美元。

激烈的行业竞争中,重营销已成为行业所趋。比新东方更为激进的是好未来,大肆加码营销投入,近5个季度几乎一半的毛利都花在营销上。

头部企业新东方和好未来之所以不敢放松警惕,坐享品牌和流量红利,背景之一在于市场渗透率有限,且身后还有诸多紧追不舍的小巨头。

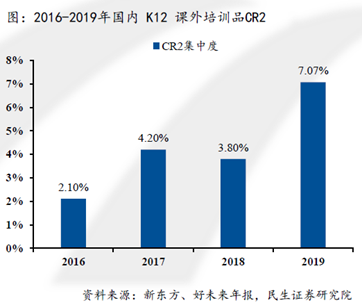

根据民生证券统计,2019财年CR2的收入占行业总收入的7.1%,加上其他全国性或区域性领军,累计收入不足行业的10%。广阔的市场空间让后来者跃跃欲试,它们期待放手一搏占据行业一席之地。

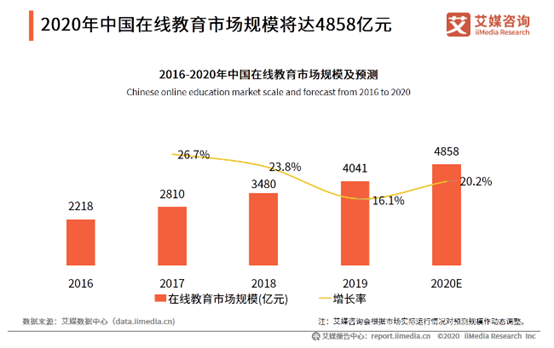

今年在疫情助推下,在线教育平台迅速崛起。根据艾媒咨询预测,2020年中国在线教育市场规模将增长20.2%至4858亿元,用户规模将达到3.51亿人,K12在线教育用户将超过3700万人。

线上潜力巨大,资本也乐于为在线教育平台提供粮草。手握融资的选手趁着行业竞争饱和前,发起了猛烈攻势。可以明显感知的是,在经济形势一片萧条中,不少行业叫苦不迭,而在线教育机构霸屏各大社交媒体平台和实体广告平台,成为今年难得的广告大户。

除了以价格战换取流量,新东方还将战略重心转向OMO(Online Merge Offline)。在财报电话会议中,新东方明确表示,公司在OMO课程上看到的极高留存率、客户满意度以及学生留存率,OMO班将持续作为主要商业模式。同时预告了将在研发、教师培训和营销上将投入更多资金。

03、盈利难题待解

成立27年的新东方留学培训业务首屈一指,涌现过不少广为人知的明星讲师。但从目前的收入来源看来,K12教育已经成为新东方新增长引擎,收入占比超过六成。

事实上,投身K12是更为稳妥的选择。中国教育在线发布的《2020年高招调查报告》显示,中国出国留学人数增速明显放缓, 2015/2016学年已经跌破了10%,2018/2019学年更是跌至0.2%。新东方留学业务增长有限。而国内中小学生面临巨大的升学压力,K12教育始终是刚需业务。

K12在线教育是今年备受瞩目的赛道。尽管新东方拥有品牌优势以及2005年就成立了新东方在线,但内部战略摇摆,线上线下协同发展的决心并不坚定,新东方在线一直不温不火。

直到2018年在香港上市,新东方2019年财年的主营业务还是大学教育,收入占比68.67%,其次才是K12教育,只占17.3%。去年6月经历了人事和架构调整,这被视为新东方主攻K12的信号。业内人士透露,直到2018年前后其他机构的在线大班“打响”之后,新东方才加码K12在线大班。

在线教育涉及成本、盈利、体验和转化效果,远非将线下业务照搬至线上这么简单。

总体而言,在线课程分为一对一、小班、大班的直播,课中录播以及课前课后录播等。当下最为广泛采用的还是大班课,业内普遍认为,大班课边际成本低,毛利率非常高。尚德机构、跟谁学、流利说、无忧英语(51TALK)等毛利率均高于70%。

相比之下,20人以内的“小班课”和“一对一”师资成本以及摊销的租金费用较高,用户扩张速度慢。新东方在线旗下的东方优播即主打在线小班模式,2019财年,新东方在线付费总人数为131.7万,远低于跟谁学和学而思网校。

平安证券分析,以学而思网校、跟谁学、有道为主的大班模式尽管“风头正盛”,但模式依然处于验证阶段;小班模式的新东方在线拓展逻辑通畅,但是财务模型尚在优化。

在线教育盈利之难亦体现在财报中,新东方在线近日发出盈利预警,截至2020年5月31日止年度(2020财年),新东方在线亏损7-8亿元,2019财年净亏损额为6400万元。即便是营销战打得火热的在线教育平台,也趁势提高正价课价格。

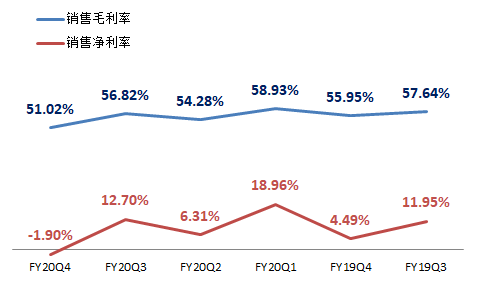

将范围扩大到新东方来看,虽然过去已经证明了线下培训的财务模型,但在线业务的盈利模式仍在摸索中,以及趋高的销售成本,拖累了整体业绩。新东方近年来的销售毛利率保持在50%左右,但销售净利率在低位徘徊,近6个季度以来都不超过20%,2020财年Q4降至-1.9%,创下新低。

行业驶入快车道后,与市场机会一同而来的还有雄心勃勃的角逐者。混战之下,流量和客户争夺战愈演愈烈。

新旧势力交战,行业霸主新东方重新调整业务,开始补课了。

评论