文|GPLP犀牛财经 九月

7月3日,重庆三峡银行股份有限公司(下称“三峡银行”)在中国证监会官网披露了招股书,拟在深交所上市。三峡银行本次拟发行股票数量18.58亿股,占发行后总股本的比例不低于25%,拟募集资金将全部用于充实核心一级资本,提高资本充足率。

三峡银行成立于2008年,前身为万县市商业银行,1994年更名为万州商业银行。2007年,重庆国际信托为主的投资者和万州商业银行重组,并更名为重庆三峡银行股份有限公司。

三峡银行的控股股东为重庆国际信托,持股比例为28.996%,是一家“信托系”商业银行。

现金流紧张,资本充足率逼近红线亟待“补血”

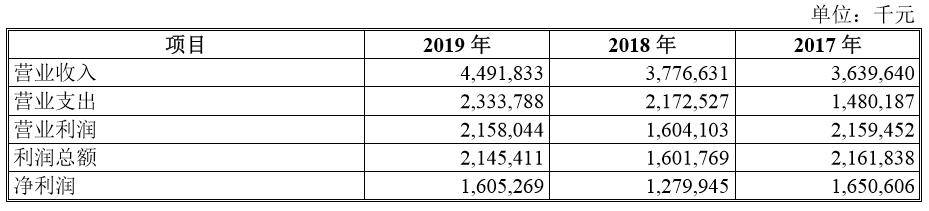

招股书显示,2017-2019年,三峡银行营业收入分别为36.40亿元、37.77亿元、44.92亿元,2018年和2019年的营收同比增幅分别是3.76%、18.93%;同期三峡银行净利润分别为16.51亿元、12.8亿元、16.05亿元,2018年和2019年净利润同比变动幅度分别是-22.47%、25.39%。

来源:三峡银行招股书

单从营收和净利润来看,三峡银行表面经营业绩看起来似乎不错,尤其是2019年营收和净利润都保持高速增长。

然而,GPLP犀牛财经发现,2017-2019年,三峡银行经营活动现金流入持续走低,分别为244.14亿元、216.02亿元和214.53亿元。而在2018年和2019年,三峡银行经营活动现金流出均高于同期现金流入,现金流出分别为160.34亿元、508.13亿元和421.94亿元,因而经营活动产生的现金流量净额均为负数。

三峡银行对此表示,2018年经营活动产生的现金流量净额为-292.11亿元,主要是因为客户存款和同业存款科目较2017年减少了31.8亿元,卖出回购业务资金净减少185.06亿元,导致2018年度现金流量净额为负;2019年度,经营活动产生的现金流量净额为-207.42亿元,主要原因是减少向其他金融机构拆入资金导致。

此外,根据《商业银行风险监管核心指标(试行)》《中国银行业实施新监管标准的指导意见》,商业银行核心一级资本充足率不得低于7.5%。招股书显示,截至2019年末,三峡银行核心一级资本充足率、一级资本充足率均为9.84%,其中一级资本充足率仅高于监管指标1.34个百分点。而同行业上市商业银行,如苏州银行(002966.SZ)对应期一级资本充足率为11.34%,远高于三峡银行。

来源:三峡银行招股书

由此,不难理解三峡银行拟将募集资金全部用于提高资本充足率了。

贷款集中于房地产特点明显

据招股书,三峡银行的贷款主要投放在重庆市范围内,且分支机构全部分布在重庆市内,贷款、存款、收入和利润多来源于重庆市范围内的客户。

截至2019年末,三峡银行贷款投向相对集中的行业为批发和零售业、房地产业、租赁和商务服务业、建筑业以及制造业,上述五个行业发放贷款总额占其贷款总额的54.49%,与重庆地区经济结构密切相关。

三峡银行对此表示,若重庆市地区经济发展增速放缓、经济增长结构出现重大调整、地方财政政策出现不利变化、贷款投向相对集中的行业发展呈下滑趋势,均可能导致贷款难以回收,从而对其资产质量、财务状况和经营成果造成重大不利影响。

值得注意的是,2017-2019年,房地产业贷款均在三峡银行贷款项目中排名第二位,截至2019年末,三峡银行向房地产行业投放的贷款总额为104.11亿元,占贷款总额的12.23%,成三峡银行主要贷款领域。

房地产业作为中国宏观经济的重要组成部分,若未来国家针对房地产行业的法律、法规、政策发生变动,或者其他因素造成房地产行业向不可预期的方向变化,对三峡银行房地产行业贷款质量都将造成不利影响。

三峡银行表示,若房地产行业受上述因素影响,或三峡银行房地产信贷管理出现问题,三峡银行资产质量、财务状况和经营成果将受到不利影响。

评论