文|经观财经眼专栏作者 杨晓畅

房子虽说是咱中国老百姓购物清单里的第一大件,以及投资清单里的常备选项,但是这些年房企之间的竞争,着实是相当激烈的!

没办法,房企实在太多了!现如今,1000亿销售规模才算勉强跨过了安全边界。毕竟,排名30开外的房企,几乎不入银行的法眼了。

头部的竞争也是白热化,这个从职场流出的段子可以窥见一二:“生不进恒大、死不进万科、生死不进碧桂园”!TOP3,也是要拿命拼才出得了业绩。

今天,笔者对腰部的一家房企感了兴趣:旭辉地产,2017年以黑马姿势冲上1000亿门槛,2019年再接再厉冲上2000亿规模,克尔瑞排名第15位!

那么,它到底成色如何?

01

旭辉今年失速了,并且有“降价促销”的嫌疑!

看一家地产公司,无疑会先从销售规模和增速下手。附带看下,房企排名。

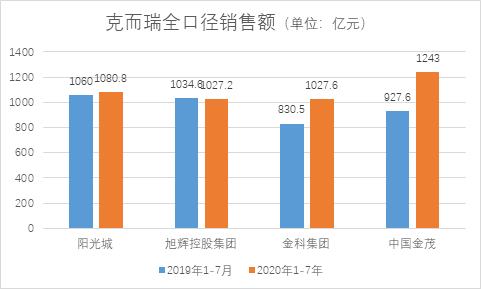

旭辉地产近5年发展堪称神速!2015至2019年全口径销售额分别为:312.5亿(克而瑞排行榜第25位),653.2亿(18位、同比增长109%),1040亿(15位、增长59.22%),1625.2亿(15位、增长56.27%),2090.1亿(15位、增长28.61%)。

今年销售目标2300亿元,同比增长约15%。

然而,截至7月末,旭辉仅完成1027.2亿,与去年同期的1034.6亿相比,增速微微下滑了。同时,克而瑞排名下滑得厉害些,从过往三年保持的15位,落到了第17位。

虽说今年收罕见疫情影响,房企的销售在开年头几个月承压。

但是,相比同在腰部上下的中国金茂(2019排名18位)、阳光城(13位)、金科(17位),可以看出,旭辉的相对竞争力也落后了。

制图:经观财经眼

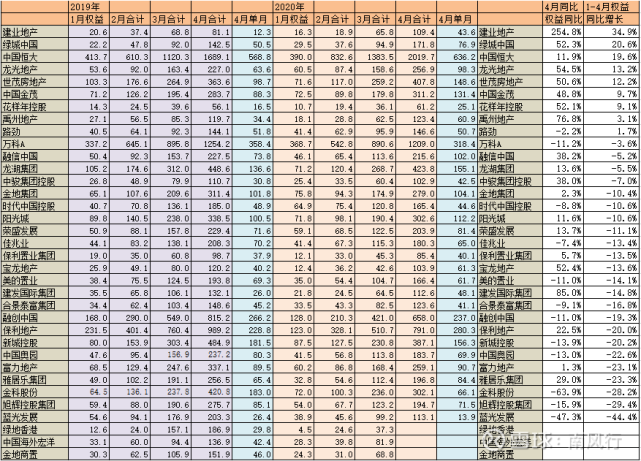

另外,笔者在雪球上找到一位同好者做的、截至今年4月的权益销售对比数据,旭辉更是以同比下滑29.4%,排在末尾。

数据来源:雪球,南风行

此外,据公司公告显示,今年截至7月,合同销售均价约人民币16000元/平方米,相比去年同期的17300元/平方米,同比下降7.51%。

降价更大的是7月,虽说当月合同销售额同比大幅增长51.13%,但合同销售均价从去年7月的17000元/平方米,降到了14400元/平方米,下降幅度高达15.29%。看上去,降价促销及冲业绩的意味挺重。

虽说,销售均价的变化,部分原因也受到房企推出的房源所在位置和价格有关,但价格降幅这么大,实属罕见的。

要知道,旭辉近三年销售均价都在14400元以上,2017至2019年分别为:16530元、15900元、16700元。

02

盈利能力数据上还过得去,但是暗藏财务处理技巧!

据公司财报显示,旭辉2017至2019年毛利率分别为27.09%、25.04%、25.11%,低于行业一般30%的水准,且有所下降。

公司近三年净利率分别为19.32%、16.8%和16.5%,比起万科、保利甚至都好一点。

制图:经观财经眼

至于这个怎么看,学过点财务知识的都知道,财务处理尺度而已。

举个例子,旭辉2018土增税支出37亿,而2019年土增税才26亿。按道理,土增税的增减比例和当年销售增减基本一致的(2019年销售额同比2018年增长28.61%)。

要知道,土增税在财务处理上是预提的。少拨一点,利率润也更高点。

其实大家都知道,这两年地产行业赚钱不容易。以至于,整体上来说,地产股业绩不及预期的比较多,因为前几年拿了高价地,这两年又遇上政府限价。

旭辉还有一个让人诟病的地方:销售均价低于结算均价。

具体来说,2016至2019年,旭辉销售均价分别是18000元/平米、16500元/平米、15800元/平米和16600元/平米。而2017至2019年,公司结算均价只有14000元/平米左右,甚至2019年只有12900元/平米,价格一直没有上来,公司的盈利也自然受到影响。

评论