文丨初善投资

厦门象屿半年报来了,说实话,亮点非常多。

一是业绩。Q2公司实现营业收入963亿元,同比增长37%,环比增长44%;归属于上市公司股东的净利润4.03亿元,同比增长33%,环比增长52%;经营活动产生的现金流量净流入94亿元。(这段话直接摘自半年报)

这个收入、利润真的是非常超预期了,营业收入增加了260亿啊。唯一的缺点就是营业收入增长的驱动力主要是传统的金属矿产、能源化工供应链。而投资者更看好的象道物流则明显受到疫情影响,收入、利润大幅下滑了。

二是农产业务方面,报告期内开展自种+合作(含订单)种植面积超170万亩,同比增长65%。按照一亩玉米500kg计算,170万亩,计算一下就是85万吨玉米啊。

此外,截至2020年6月末,象屿农产持有玉米现货库存约140万吨。果然,没有初善君算得500万吨,一顿多赚200元,那利润也有2.8亿元了。

此外,公司还表示,截至目前,象屿农产已拍得国家临储玉米约200万吨。如果下半年玉米价格继续上涨,这200万吨公司还能大幅获益啊。

不过上半年的玉米涨价还未能体现在业绩里,这些终归是一锤子买卖。

三是半年报提到:聚焦核心生产型钢厂客户,复制推广“全程供应链管理服务”模式,新开拓“西王特钢”项目,为客户提供从原辅材料采购供应至产成品分销的全价值链流通服务。报告期内“全程供应链管理服务”项目为公司贡献营业收入近500亿元,同比增长超40%。

这应该是公司参考农产品贸易做的全产业链服务,可以提高供应链的附加值。

总之,这是一份完全超预期的半年报。

唯一的遗憾就是受到疫情的影响,象道物流营业收入和净利润大幅下滑了。2020年上半年,象道物流实现营业收入5.78亿元,同比下降42%;净利润0.10亿元,同比下降89%。营业收入下降的主要原因是受到新冠肺炎疫情和高速公路免费政策影响,业务量同比下滑,叠加资产折旧摊销等固定成本支出的影响,导致净利润下降幅度超过营业收入下降幅度。

这块业务是不少分析师非常看重的业务,未来做大做强后,价值上限不可估量,只能慢慢等待了。

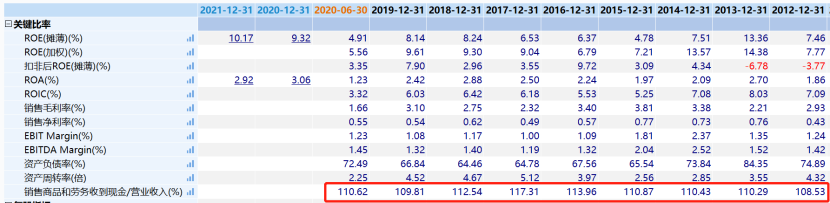

此外,有小伙伴说公司经营现金流为负,且流出高达113亿元,有点太可怕了。其实这也是商业模式带来的必然结果,而且公司成长性这么高,经营现金流流出一定很高。这时候,我们更应该看收现比,可以看到公司收现比长期维持在110%以上,完全没得问题啊。

确认的营业收入钱都收回来了。只不过公司成长性比较快,导致购买商品、接受服务支付的现金太多了。

最后不得不承认的是,公司营业收入增长离不开负债规模的扩张,公司目前有息负债还是很高。短期借款为198亿元,一年内到期的流动负债合计40亿,长期借款、应负债券合计65亿元,上半年利息费用就有6.73亿元。

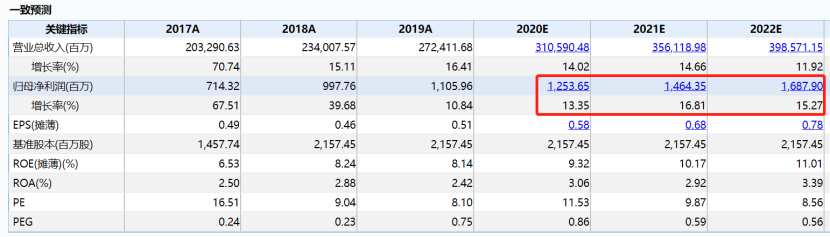

初善君预计全年归母净利润14亿左右,增长30%,比WIND的一致预期要高一点点。30%的增长率给20倍PE不过分吧,市值280亿左右。公司目前市值140亿,差不多还有翻倍空间。

当然,高负债经营最终给多少PE还是市场说了算,大家注意投资风险哈。

最后简单聊聊最近表现不错的跟踪个股,阳谷华泰创了新高,原因是回购价格提高到13.6元每股,虽然实质上没什么用,但是可以提到资本市场的预期,这一点华侨城要学一学。

龙马环卫也创了历史新高,股价已经翻倍了,现在就是估值稍微高一点的阶段,持有的继续拿着就好了。

浙江美大涨停了,也对得起初善君无数次跨它商业模式对于的财务数据,太完美了。至于涨停的原因,初善君也不知道啊,可能就是别的都涨了,他还没怎么涨把。

中设集团最近表现特别好,猜测就是估值低把。

天顺风能和厦门象屿在板块内表现都是比较差的,风电不少个股都在创新高,希望明天天顺可以创新高啊。厦门象屿完全没有蹭上玉米涨价概念啊,丝毫不为所动,希望昨晚半年报出来,可以带动一下市场情绪。

不知道大家发现了没有,现在虽然不是全部牛市,但还是局部牛市。除了保险、地产、银行三傻之外,绝大部分都是创新高。007里一堆新高,不是选股多牛,真的主要因为牛市。希望大家多赚钱,然后换车、换房,媳妇和老公就别换了啊。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论