文丨环球老虎财经

据中国经济网报道,中岳联拓总经理、原立讯精密集团管理中心高管吴政卫投诉称,其与立讯精密实控人王来春存在股权代持纠纷。此次纠纷涉及的立讯精密股份约占总股份5.336%。

由于立讯精密在2014、2016年经过两次增发,香港立讯有限持有立讯精密股份由最初的66.7%下滑至51%。而吴政卫持有立讯精密股份相对应的下滑至4.08%。按照8月10日52.43元/股收盘价计算,市值达150亿元。

值得注意的是,此次股权代持发生在2011年,而彼时立讯精密刚上市,市值仅百亿元左右,即便是5.336%的股权,也仅5亿左右。然而,随着立讯精密的不断资本并购,其已从2010年营收10亿发展到2019年625亿的苹果代工“巨头”,市值一度超4000亿,吴政卫所持股权价值超百亿。

据吴政卫所述,自立讯精密2011年上市后,其多次试图与王来春商谈代持股权变现事宜,均未果。有意思的是,吴政卫与立讯精密、王来春的合同纠纷案将于8月14日开庭。而吴政卫选择此时“爆料”,似有扩大事件影响之意。

吴政卫与王来春的百亿代持纠纷

吴政卫与立讯精密董事长王来春代持股份的纠纷还得追溯到2007年。2007年,吴政卫受王来春邀请加入立讯精密,允诺其年薪并给予立讯精密公司股份。

吴政卫加入立讯精密后负责公司的财税规划、整理立讯精密有关公司之前账务,完善公司各项管理体制与信息系统,以协助立讯精密上市。

2010年,立讯精密在深交所上市,彼时市值不足百亿元,相对于如今的3700亿市值,十年市值增长超40倍。或许王来春也没有想到立讯精密会发展的如此迅速。

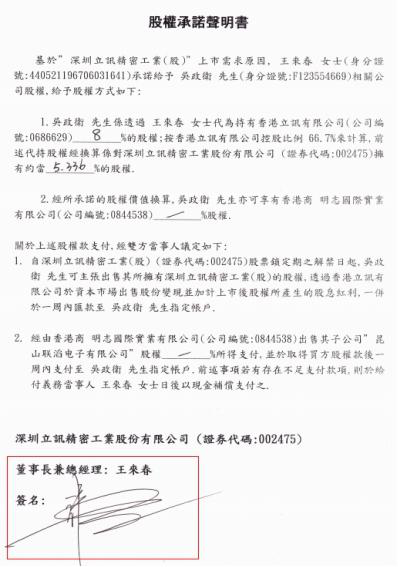

据吴政卫所述,2011年3月,其与王来春签署了一份股权承诺申明书。内容显示,吴政卫透过王来春代为持有香港立讯有限公司8%的股权,按香港立讯有限公司控股比例66.7%来计算,吴政卫持有立讯精密5.336%的股权。

值得注意的是,吴政卫持有立讯精密的股权似乎只存在于纸面上,这或许是双方闹上法庭的根本原因。

企查查数据显示,2019年6月13日,吴政卫向深圳中院起诉王来春、立讯精密、立讯有限公司,2020年6月,深圳中院已向立讯精密送达了本案相关材料,但立讯精密尚未公告。此外,吴政卫与立讯精密、王来春的合同纠纷案将于今年8月14日开庭。

民事起诉状显示,要求判令被告王来春、立讯有限公司向原告支付部分股权价款人民币4.18亿元以及立讯有限公司8%股权所享有“立讯精密”自上市后至2017年度期间的股息红利余额人民币2572.14万元,共计人民币4.44亿元。

如果王来春能想到立讯精密在短短9年时间营收翻了60倍,净利润增长超40倍,市值增长超40倍。或许会谨慎签下那份股权承诺。不过,今天下午,立讯精密证券部工作人员对外“辟谣”称,公司控股股东王来春与吴政卫不存在关联关系,也不存在股权代持。至此,立讯精密150亿市值归属争议的真相如何也成了谜。

立讯精密的资本运作

回顾2010年立讯精密的上市场景,当年其营收仅有10.11亿,利润也仅有1.16亿,但到了2019年公司的营收已经上升至625.16亿,利润也上升到了47.14亿。

立讯精密之所以能够发展的如此之快,得益于其不断的收购兼并。而这也是从“师傅”富士康那里学来的精髓。从立讯精密十年间并购动作来看,王来春着实在并购业务上颇有心得。

据统计,2010年到2017年七年间,立讯精密就进行了16次投资并购,从固有的连接线业务,切入了通信、汽车电子、FPC、电声器件及射频模组、电子设备和仪器等业务,成功的打入了苹果产业链、华为产业链,通信领域、汽车电子领域

2011年,立讯精密耗资10.77亿元收购了昆山联滔60%股权,为切入苹果产业链踏出了关键一步。昆山联滔主要生产连接线产品,在iPad平板上使用,此后,立讯精密陆续获得iPad内部线、MacBook电源线、Apple Watch无线充电和表带,以及Type-C及iPhone转接头等关键订单。

同年8月,立讯精密收购了科尔通讯,科尔通信主要服务于华为、爱默生等通信巨头,主营通信连接器和线缆。

2012年立讯精密并购福建源光电装有限公司进入汽车电子领域,又全资收购珠海双赢,切入3G和智能手机产业链条,进入FPC(柔性电路板)的生产领域。2013 年,入股台湾连接器厂商宣德;收购德国汽车塑胶件公司 SUK,进入豪车厂家的供应链。

而真正让立讯精密腾飞的是2016年收购苏州美特,自此进入学领域,凭借着苏州美特的技术积累,立讯精密切入扬声器模组、喇叭、耳机、助听器市场,并成功专注AirPods潮流。

2017年上半年,立讯精密正式成为AirPods的生产工厂。在经历初期的产能爬坡之后,到2017年底,AirPods的用户发货周期被立讯精密缩短到三天,产品良率接近100%。

相对于AirPods等穿戴设备,iPhone才是苹果真正的核心业务。而苹果iPhone的代工工厂在中国仅有纬创、和硕和富士康三家公司。在此情况下,立讯精密再次通过资本运作的手段拿下纬创,从而曲线成为苹果iPhone的代工。

7月17日,立讯精密拟与立讯有限共同出资以现金收购WIN直接及间接控制的全资子公司纬创投资(江苏)有限公司及纬新资通(昆山)有限公司的100%股权。此次交易价格约为33亿元(含税价),其中立讯精密计划出资不超过6亿元,对目标公司不构成控股

值得注意的是,在刚宣布即将成为iphone代工厂之际,控股股东便开始大额减持。7月22日晚间,立讯精密公告,公司控股股东及其一致行动人通过大宗交易减持公司1.85%的股份,折合交易总额超过69亿元。减持资金拟主要用于偿还立讯有限银行借款及支持立讯精密相关资金需求。

有分析人士认为,控股股东此次大举减持回笼资金,或与立讯精密近期33亿元收购事项有关。

“徒弟”超越“师傅”,背后是公募基金的助推

作为富士康的“打工妹”,王来春自创业以来,一直得到富士康的“照顾”,立讯精密一度被称为富士康的“小弟”。

可就是这个小弟,在短短几年攻城略地,从小小的组装厂通过一步步资本并购成功打入苹果产业链,似有与“师傅”富士康一争高下之意。从市值来看,截止今日收盘,立讯精密的市值为3662亿,工业富联的市值为2864亿,市值已经超过工业富联。

不过从营收和净利润来看,立讯精密确实是一个“小弟”。2019年工业富联的营收和净利润4087亿,186亿;立讯精密的营收和净利润分别为625.16亿,47.14亿。

一家营收净利润不及苹果代工龙头的一半,在市值上却领先800亿。这背后或许是公募基金扎堆立讯精密所致。

二季度公募基金持仓数据显示,持有立讯精密的公募基金达1095只,较一季度增加468只,持股总市值达543亿。由于公募基金的扎堆,立讯精密今年以来涨幅达93%。

此外,立讯精密这几年营收和净利润大增是吸引公募基金的亮点,但随着营收的增长,立讯精密的毛利率却开始下降。2015年,立讯精密的毛利率为22.88%,而2020年一季度毛利率仅为15.93%。

而且近年来,立讯精密对苹果的依赖正在逐渐增强。财报显示,2016年-2019年,公司前五大客户销售额占比分别为56.6%,60.5%,68.4%,77.04%,其中,第一大客户销售额占年度销售总额比例从2016年的33.18%一路上涨至2019年的55.43%,显示大客户出货增量对公司营收增速产生巨大贡献。

过于依赖大客户也容易导致业绩具有较大波动性,一旦苹果出现营收疲软,首先受影响的便是苹果产业链的相关企业。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论