文|全球财说 顾盼

8月9日,广东骏亚(603386. SH)发布2020年半年度公告。

二季度业绩回暖 销售费用激增

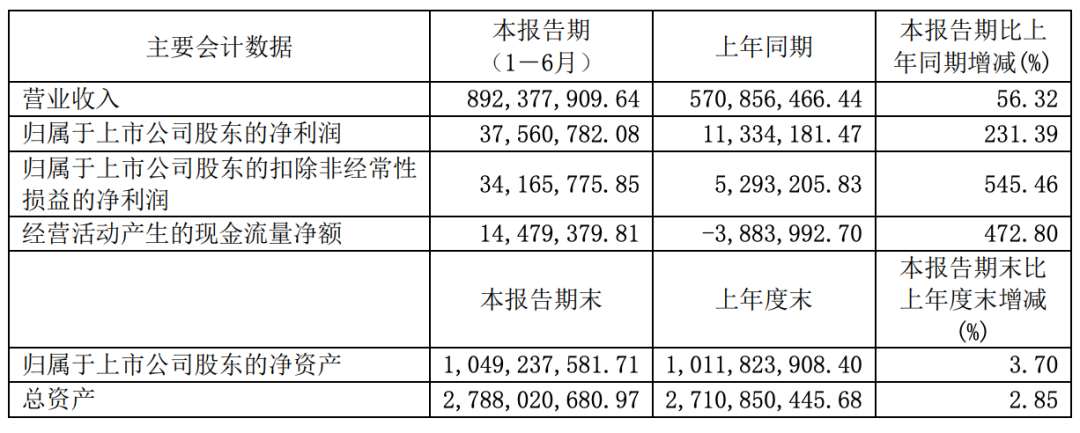

2020年上半年,广东骏亚实现营业收入8.92亿元,同比增长56.32%;归属于上市公司股东的净利润3756.08万元,同比增长231.39%;扣非净利润3416.58万元,同比增长545.46%。

图片来源:广东骏亚2020年半年报

2020年一季度,广东骏亚业绩并不理想,实现营业收入3.75亿元,同比增长36.88%;归属净利润-995.31万元,同比下降157.88%。

进入二季度,广东骏亚增长明显,单二季度实现营业收入5.18亿元,同比增长74.23%;归属净利润4751.38万元,同比增长910.45%。净利润增长幅度较大,主要源于2019年同期净利亏损所致。

半年报称,因疫情和全球经济减速等因素的影响,公司以及上下游产业链企业复工复产延迟,随着复产复工,二季度订单较为饱满,报告期内公司收入实现稳定增长。

同时,上半年公司营业收入同比增长主要系销售规模增大以及深圳牧泰莱、长沙牧泰莱纳入合并范围所致。由于上述原因,经营活动产生的现金流净额为1447.94万元,同比增长472.80%。

《全球财说》查询历年财报发现,2017年、2018年广东骏亚处于业绩微涨状态,2019年营业收入增加净利润却出现腰斩,公司称主要源于产线改造及建设成本增加所致。

广东骏亚属于印制电路板(PCB)行业,主要从事印制电路板的研发、生产和销售,及印制电路板的表面贴装(SMT),应用于消费电子、工业控制及医疗、计算机及网络设备、汽车电子、安防电子和航空航天等领域。

报告期内,广东骏亚惠州PCB工厂因产品不良率等原因处于亏损状态;首发募投项目龙南骏亚精密(一期)产能逐步释放,提升了产品的盈利能力,实现营业收入1.81亿元,净利润676.52万元。

2020年上半年,公司主营业务收入中直销收入占比为90%左右;从产品来看,PCB为主要收入来源,占比营业收入80%以上,SMT业务占收入占比在8%左右。

2020年上半年,广东骏亚三费增速明显,虽有合并原因,但仍然全部超过营收增速。

销售费用3436.75万元,同比增长159.99%,系加大业务拓展力度所致。其中,招待及差旅费同比增长405.00%,工资薪酬同比增长280.40%,佣金/推广费同比增长132.79%,售后服务费同比增长104.77%。

除销售费用外,管理费用为6102.45万元,同比增长74.31%,系管理人员薪资增加所致;财务费用1345.56万元,同比增长103.07%,系报告期借款利息增加所致。

不过,同期研发费用也增加明显,同比增长179.76%至5479.63万元,占营业收入比例为6.14%。

资产负债率逐年攀高 巨额解禁在即

2020年上半年,广东骏亚应收账款为4.44亿元,同比增长65.38%,占比总资产比例为15.92%;存货为3.64亿元,同比增加55.05%,占比总资产比例为13.07%。

值得注意的是,广东骏亚的资产负债率连年升高。

2017年-2019年资产负债率分别为48.88%、56.45%、62.63%,2020年上半年资产负债率达62.37%。其中,短期借款为5.54亿元,较年初增加1.47亿元;长期借款为1.61亿元。同期,广东骏亚货币资金为1.77亿元,短期偿债承压。

2019年9月,广东骏亚以7.28亿元交易对价收购深圳牧泰莱、长沙牧泰莱100%股权。深圳牧泰莱的评估值为2.9亿元,增值率为475.65%,长沙牧泰莱的评估值为4.4亿元,增值率为393.36%。

截至2020年6月30日,因上述收购,广东骏亚商誉为4.51亿元。

2020年5月30日,广东骏亚发布《2020年非公开发行A股股票预案》,拟非公开发行股票数量不超过发行前公司股本总数的30%,即不超过6789.02万股。

预案显示此次发行募集资金总额约5亿元,计划3.5亿元用于年产80万平方米智能互联高精密线路板项目,1.5亿元用于补充流动资金及偿还银行贷款项目。7月27日,公司非公开发行A股股票申请获得中国证监会受理。

值得注意的是,在2020年9月10日和9月14日将会迎来两次限售股份解禁,9月10日解禁数量为2015.76万股,占总市值比例为1.03%。

但是,9月14日解禁为1.45亿股,为首发原股东限售股份,解禁市值为22.93亿元,占总市值比例为64.51%,解禁股东为控股股东骏亚企业有限公司。

8月10日,广东骏亚报收15.80元/股,年内涨幅-0.61%,总市值为35.54亿元。

评论