文丨初善投资

初善君之前写过轮胎行业,那是一个低估的万亿市场:推荐一个万亿空间的细分行业。时至今日,主要上市公司的市值较上篇文章发布时基本持平,并没有什么超额收益。因此,初善君决定再给大家聊聊轮胎的逻辑,今天的主角是赛轮轮胎。

碰巧的是,刚写完文章,今天赛轮轮胎就涨停了,而且上周在A股隐形冠军提示大家,关注轮胎企业,详见:必看,满篇重点。于是就是粉丝发来感谢,其实这真的只是纯属巧合、运气而已。

文末我们再聊涨停的逻辑,先聊聊这家企业。

1、成长性突出

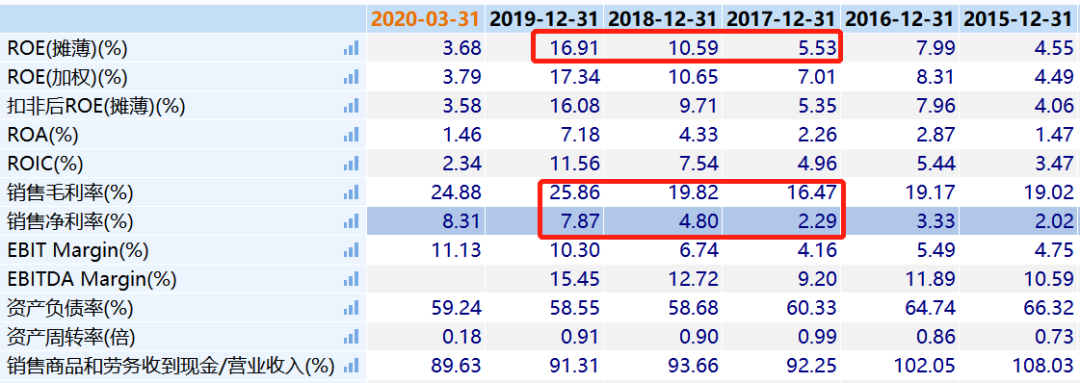

从历史来看,赛轮轮胎具有明显的周期性,收入、利润的增长不够稳定。不过整体看,公司的营业收入和净利润还是持续上涨的,成长性非常不错。2019年公司实现营业收入151亿元,同比增长11%,扣非归母净利润11.37亿元,同比增长86%。而且很明显,2018年以来,公司扣非归母净利润增速远大于营业收入增速,可能的原因是公司毛利率持续提高?

数据来源:WIND

果然,2016年以来,公司毛利率持续增加,2017年只有16.47%,2019年达到了25.86%。毛利率提高带来净利率的提升和ROE的提升。2019年公司净利率为7.87%,ROE为16.91%,这个盈利能力在一般制造业企业算是不错了。

数据来源:WIND

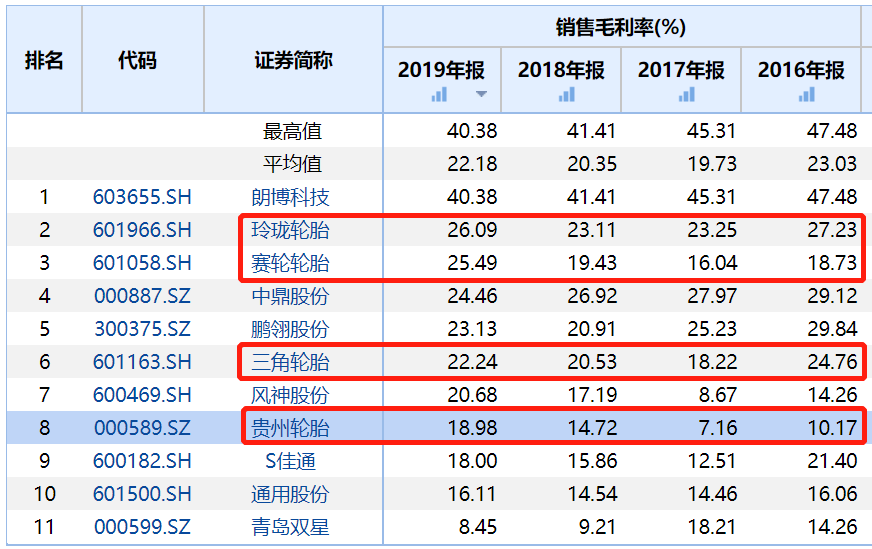

同行业对比来看,主要轮胎上市公司2017年至2019年毛利率均有所提高,可见这是行业共性。

数据来源:WIND

从盈利质量来看,2014年至2019年公司经营现金流金额均超过10亿元,2018年和2019年均达到了20亿元。净现比远大于1,非常不错。原因是公司折旧金额较高,2019年达到了6.74亿元,应收账款和应付账款金额较高,但是占比并不高。

数据来源:WIND

虽然经营现金流不错,但是公司有息负债较高,截止2020年一季度,公司长期借款19亿元,一年内到期流动负债7.24亿元,短期借款44亿元,累计有息负债高达70亿元,有息负债占比高达37%。

整体来看,公司成长性不错,盈利能力好转,盈利质量(经营现金流)不错,缺点是前期投资额有点大,有息负债有点高。

2、引入战投

有息负债高带来的问题除了利息费用高之外,公司资金压力也比较大。

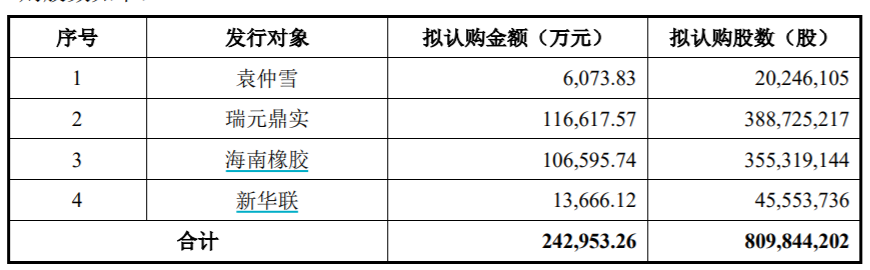

于是公司2020年会非公开发行股份,合计募资24亿元。公司原有股本27亿股,现在打算新增8.1亿股,这个力度非常大的。

最大的看点就是引入海南橡胶这个战略投资者,发行后海南橡胶持股比例高达10%。海南橡胶目前市值221亿元。天然橡胶是轮胎企业生产制造轮胎最主要的原材料,海南橡胶是中国最大的天然橡胶生产企业,也是国际天然橡胶行业最具影响力的企业之一。

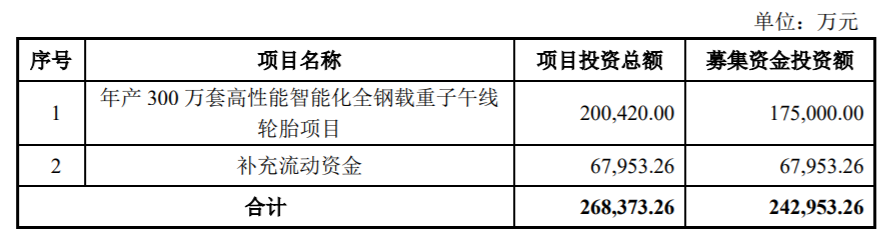

募资资金投向主要是新增300万套轮胎项目,该项目由公司全资子公司赛轮(沈阳)实施。赛轮(沈阳)现有年产200万套全钢载重子午线轮胎产能,生产能力将由年产200万套提升至年产500万套。

3、万亿市场

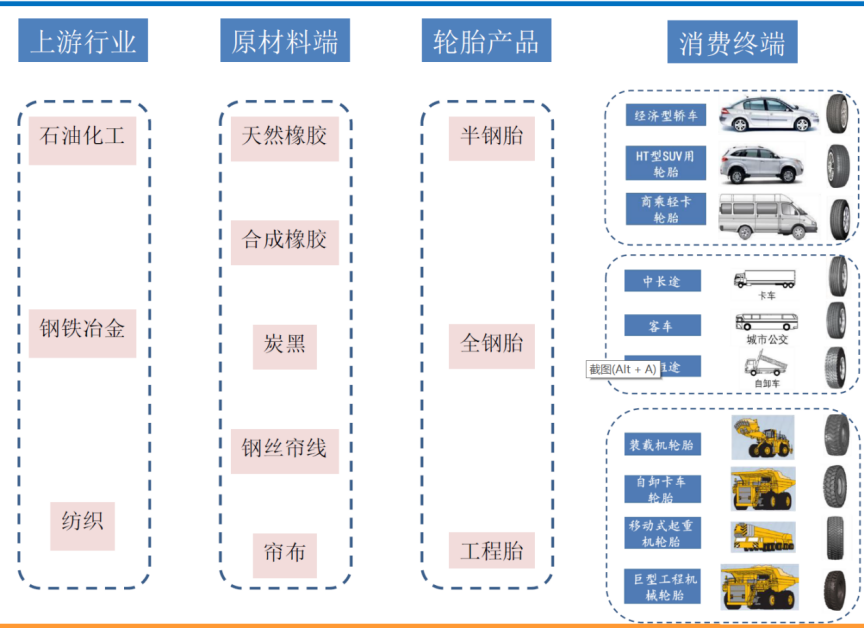

赛轮轮胎主营业务无需多言,肯定就是轮胎了。

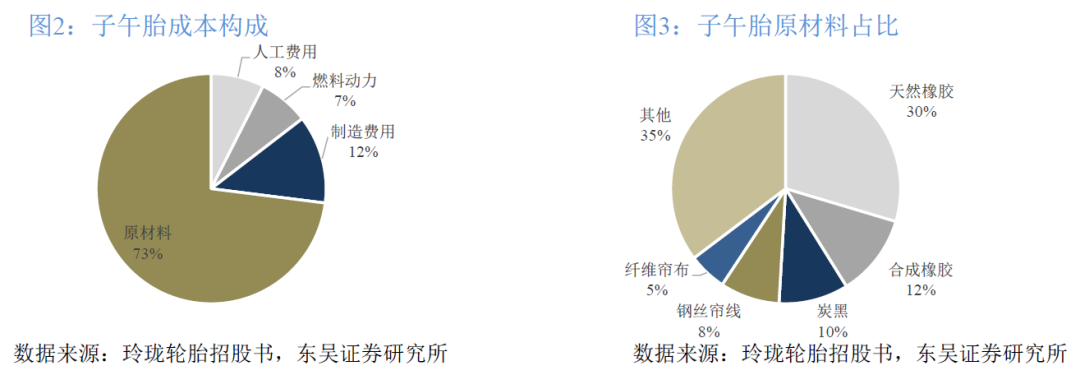

轮胎行业的上游原材料包括橡胶、炭黑、钢丝、帘布等,成本占比超过70%,尤其是橡胶,占比约31%左右,是最主要的原材料。所以看轮胎企业的盈利能力,必须关注橡胶,橡胶这些年波动相对较大,2011年以来基本维持在低位徘徊。海南橡胶参与赛轮轮胎的定增,就是锁定橡胶的价格啊。

数据来源:WIND

轮胎的下游应用主要为汽车,还有少量的农用、工程机械和航空用胎等。轮胎需求来源于两个方面:1)新车新增需求,对应配套胎市场,2)旧车更换需求,对应替换胎市场。

数据来源:WIND

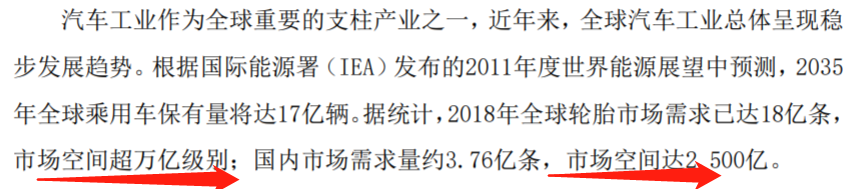

所以轮胎市场并不全部依赖汽车销量,与保有量关系更大。市场空间多大呢?虽然只是汽车的配套产业,但是市场空间很大。据统计,2018年全球轮胎市场需求已达18亿条,市场空间超万亿级别;国内市场需求量约3.76亿条,市场空间达2,500亿。

数据来源:WIND

4、隐形冠军?

轮胎的竞争格局是国外企业为主,国内企业追赶,而且还小有成绩的格局。

世界巨头市占率呈逐步下降的趋势,1989年世界前八巨头市占率达76%,到2017年仅为59%,其中世界前三巨头普利司通、米其林、固特异总市占率从52.1%下降至37%,降幅最明显。从时间上看,世界轮胎巨头市占率大幅下降开始于2006年,这一时间与中国轮胎爆发式增长时间相吻合。

中国轮胎产量从2001年年产1.3亿条增长至2013年9.7亿条的峰值,此后由于市场竞争激烈,小产能逐渐退出,大企业的市占率反而在提升。

数据来源:WIND

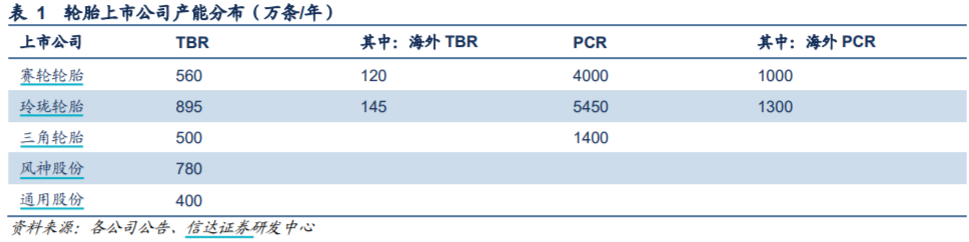

在A股上市的主要轮胎公司就三家:玲珑轮胎、赛轮轮胎和三角轮胎。从产能来看,截止2018年,玲珑轮胎、赛轮轮胎和三角轮胎分别为6345万条、4560万条和1900万条。其中赛轮和玲珑的海外布局相对领先。

数据来源:WIND

具体来看,玲珑轮胎2016年-2018年产销量年平均增长率均是13%,并于2018年产销量突破5000万条,达到5522万条,全市场累计产量6.48亿条,市场占有率8.52%。赛轮轮胎2018年产量3691万条,市占率约5.7%,紧随其后。三角轮胎实现产量1677万条,市占率约2.59%。

准确意义上,轮胎行业里,隐形冠军是玲珑轮胎,赛轮轮胎只是行业第二。

但是对于一个万亿的大市场来说,行业龙头依然有二个大逻辑提高产销量:一是国产替代,这个是实实在在在进行中的逻辑;二是挤占中小企业份额。

因此初善君可以预判,未来5-10年时间,中国轮胎企业里肯定会出现千亿市值上市公司,玲珑轮胎、赛轮轮胎最有可能实现这个目标。

5、未来成长性

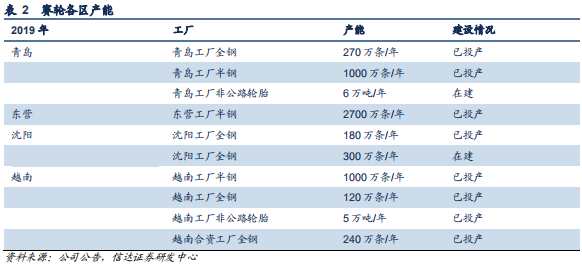

在国内,赛轮拥有三大生产基地,分别为青岛、东营和沈阳。

青岛生产基地为赛轮产能最大、品种最为齐全的生产基地,分别拥有 270 万条/年全钢胎、1000 万条/年半钢胎和 6 万吨/年非公路胎(在建,预计 2020 年满产)。

东营生产基地主要生产半钢胎,分为两期,一期 1200 万条/年,二期 1500 万条/年,总共为 2700 万条/年半钢胎。

沈阳生产基地主要生产全钢胎,目前拥有 180 万条/年全钢胎,2020 年开始建设 300 万条/年全钢胎,预计建设时间 24 个月。

在国外,赛轮目前主要产能为越南,同时 2020 年开始,赛轮预计在墨西哥建设新的生产基地。在越南,截止 2019 年底,赛轮拥有一期+二期共 1000 万条/年半钢胎、120 万条/年全钢胎和 5 万吨/年非公路胎。2020 年开始,与固铂合资(赛轮持有 65%股权)建设的 240 万条/年全钢胎越南三期投产,同时通过技改,越南一期+二期新增 300 万 条/年半钢胎产能。

数据来源:WIND

公司目前在建产能主要是沈阳300万条产能,其实未来的成长性大家无需担心,国内企业肯定在不断地加产能。

6、估值

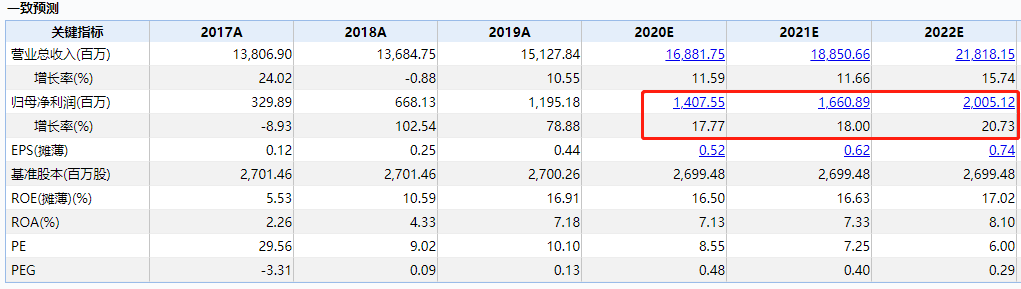

赛轮轮胎目前市值120亿元,根据WIND的一致预期,2022年净利润约20亿,按照20-30倍估值,市值空间为400亿到600亿。

数据来源:WIND

四五倍空间美不美?

当然风险也是有的,主要是盈利的稳定性持续性有待观察,未来千亿市值目标太远了,需要一步步跟踪。

今天涨停的原因初善君猜测主要是海外轮胎企业受疫情影响,亏大较大,给了国内企业抢占市场份额的好时机。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论