文丨诗与星空

8月5日,厦门象屿发布2020年半年报,2020 年上半年,公司实现营业收入 1,632 亿元,同比增长 30%;归属于上市公司股东的净利润 6.67 亿元,同比增长 18.11%。

能在千亿级营收规模上达到30%的增幅,简直就是大象跳舞,实属难得。

如此庞大的营收规模,意味着什么呢?

以2019年年报为例,和厦门象屿营收规模几乎一样的,有美的集团、中国联通… …

无不都是行业顶级巨无霸般的存在,如此看来,厦门象屿的确是值得投资者关注的上市公司。

然而,让人难以理解的是,一家营收堪比国字号央企的上市公司,市值只有148亿,还不如一家百货公司—南京新百市值206亿,而南京新百的全年营收只有95亿,不足厦门象屿的5%。

难道厦门象屿的营收是假的?

恭喜你,答对了。从某种意义上讲,厦门象屿的巨额营收是不真实的,公司在半年报中也隐约透露出,以前的毛利率也是注过水的:毛利率下降的主要原因是受新收入准则影响,将商品控制权转移给客户前产生的物流费用从销售费用核算调整计入营业成本核算。

一、供应链企业的蜜汁核算方式

大热天的,表哥应聘当了快递小哥,一上午哼哧哼哧送了一千件货,其中黄金珠宝价值300万元,手机价值100万元,女士服装价值100万元,快递公司收到商家结算的运费3000元。

请问,表哥一上午给快递公司带来多少销售收入?

顺丰的王卫拿起计算器算了算,说,3000元,可以给你提成300块,表哥握着300块钱热泪盈眶。

厦门象屿拿起算盘算了算,说,500万元。你倒是给我50万提成啊?你不会,因为这500万压根不是你赚的钱。

你觉得哪个算法是对的?

很多人以为,会计做账的方式是唯一的,不这么做就是造假。然而事实是,连销售收入这件事,都不是唯一的。

根据会计准则,这两种方式,都是合理的。

只要你敢开销售发票,厦门象屿就敢进销售收入。

正常情况下,一家公司的营收构成,就是这家公司的经营范围,比如中石化3万亿营收,就是卖油卖化工品;比如腾讯3000亿营收,就是游戏和广告… …

厦门象屿呢?

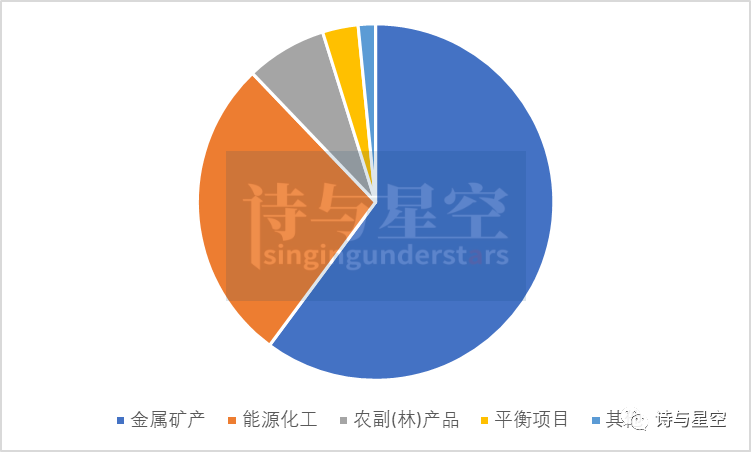

数据来源:iFind,制图:星空数据

家里有矿。

账面显示,公司数千亿营收中,75%是金属矿产。

但公司真的经营矿产吗?不,公司只是个拉矿的。

A股中很多所谓的供应链企业,都是类似的核算方式。从公司经营实质看,这种方式是非常不合理的,但很多人会给你描绘供应链行业的美好蓝图。

每次分析供应链企业,都会有专业选手抨击表哥不懂供应链。

其实如果你们供应链企业如果不双标,表哥怎么会拆穿你们?

比如给小米做供应链服务的普路通,给别家公司运货,就把货物价值计算到营收里来,给小米运货,小米强势,就把服务费计算到营收了。

驰名双标。

是啊,如果不画饼,怎么支撑得起近300亿的贷款?

2019年年报显示,公司利息支出超过10.98亿,几乎逼近净利润;2020年半年报显示,公司利息支出更是达到了史无前例的6.73亿,也接近净利润。

这样的公司,怕不是银行安插的马仔?

二、厦门象屿的子公司

中报显示,公司旗下有167家参控股公司。

其中,厦门象屿物流集团有限责任公司上半年净利润8.05亿元。

对比公司上半年净利润6.67亿元,算术学得好的应该很容易推导出来,公司其他166家子公司合并后基本是亏损的。

公司在半年报中列出主要子公司的时候,也只列出了厦门象屿物流集团有限责任公司和福建兴大进出口贸易有限公司,后者盈利1亿左右。

可以想象,其余的不重要的子公司都淹没在合并报表里了。

但,它们的存在一定是有意义的。

半年报中显示:

公司在哈尔滨农商行(参股公司)存款余额为 1,503.57 万元,贷款余额为 34,800.00 万元,在厦门农商行(参股子公司)存款余额为 17,162.93 万元,贷款余额为 34,840.70 万元,均未超过股东大会审议通过的年度额度。

除此之外,还在厦门金控(参股子公司)融资余额14.75亿元。

一家搞供应链的企业,为什么会参股这么多金融机构?

吃瓜群众理解的供应链:收钱运货,一手交钱一手交货;实际上的供应链:赊欠运货,运完货继续拖欠,大量坏账。

在财报中,厦门象屿只谈发生了多少业务,却从来不提垫付了多少钱。

数据来源:iFind,制图:星空数据

2020年半年报显示,公司应收账款已经逼近百亿。这些垫付的资金,坏账风险极大。2016年-2018年,公司每年资产减值损失都超过4个亿,2019年也有1.6个亿。

而支撑这些应收款的,是公司自己从银行贷款进行资金周转。

难道供应链企业是活雷锋?

三、现金流量表里的真相

几乎所有供应链企业的现金流量表都很难看,厦门象屿的经营性现金流量净额常年为负数,偶尔为正数,也是利用财技巧妙的从筹资性现金流调整而来。

拉大到十年尺度,公司的经营性现金流量净额为令人瞠目的-133亿!

也就是说,公司卖出去的产品,根本没有收到现金。

那么,这样的活雷锋,图啥?

四、分红的本质

现金流量表显示,在经营性现金流量净额为负百亿之多的同时,公司十年来的分红现金高达90亿!

换言之,公司每年顶着巨额的利息支出压力,借钱玩命在给股东分红。

这么优质的上市公司,哪里去找?

等等,先看看大股东持股比例。

前十大股东持股比例超过70%!

也就是说,公司分红的绝大多数现金,都回到大股东手里了。

至于欠银行的钱,能借多少算多少,至于什么时候还不上,事不关己高高挂起。

如此一来,我们对这家所谓的供应链企业的真实盈利模式就摸透了:注册上百个近乎空壳的公司,通过所谓的供应链业务,左手倒右手,然后把规模做大,从银行贷足够多的钱,用来分红。

大股东们盆满钵满。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论