文|全球财说 顾盼

8月10日,西藏药业(600211. SH)发布2020年半年度报告。

净利增速高于营收 营业成本攀高

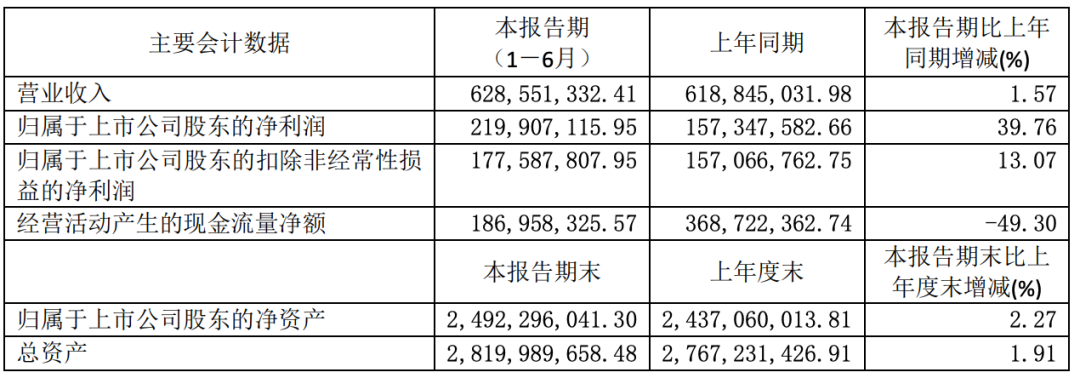

2020年上半年,西藏药业实现营业收入6.29亿元,同比增长1.57%;归属净利润2.20亿元,同比增长39.76%;扣非净利润1.78亿元,同比增长13.07%。

图片来源:西藏药业2020年半年报

西藏药业所处行业为医药制造业,主要生产、销售胶囊剂、生物制剂、颗粒剂、涂膜剂等;主要产品涉及心脑血管、肝胆、扭挫伤及风湿、类风湿、感冒等领域。

《全球财说》查询历年财报发现,西藏药业2020年上半年业绩增速较2019年有所放缓。

2017年-2019年,营业收入分别为9.16亿元、10.28亿元、12.56亿元,分别同比增长14.91%、12.26%、22.20%;扣非净利润分别为1.61亿元、1.53亿元、3.05亿元,分别同比增长-3.60%、-5.26%、99.29%。

报告期内,主要产品新活素销量112.36万支,同比增长25.34%,销售收入4.10亿元,由于2020年起新活素执行新的医保价格较之前下调约24%,销售收入同比下降4.92%。

此外,依姆多实现销售收入1.57亿元,同比增长36.30%;诺迪康实现销售收入2379.03万元,同比下降9.03%;其余产品实现销售收入3507.68万元,同比下降18.95%。

半年报称,诺迪康等产品多为门诊用药,且都是慢性病或者退热药品,受新冠肺炎疫情影响,医院门诊量较去年同期大幅下降,导致诺迪康等药品的销售下降。

2020年上半年,西藏药业经营活动产生的现金流净额为1.87亿元,同比下降49.30%。半年报称系本期收到的销售回款同比减少1.14亿元,以及支付的市场费用同比增加7000万元等共同影响所致。同时,西藏药业营业成本攀高,增速高于营收,同比增长5.66%。

三费方面,除管理费用微增外,销售费用及财务费用均处于下降状态。

截至2020年6月30日,西藏药业货币资金为6.16亿元,同比下降14.40%;存货8929.27万元,同比增长48.32%,主要系采购原材料增加影响所致。

两月多股价涨超6倍 谁在炒作?

西藏药业近期股价暴涨,受到市场广泛关注。

8月11日晚间,西藏药业再次发布股票交易异常波动公告,这已是两个月内第六份股价异常波动公告。

一切怎么了?

2020年6月16日,西藏药业发布了一则对外投资公告,与斯微(上海)生物科技有限公司合作研发,西藏药业仅获得相关疫苗的全球独家开发、生产、使用及商业化权利,不成为相关疫苗的权益所有人。

西藏药业将根据疫苗研发进度,分阶段向斯微生物投资3.51亿元。首先是预付款3500万元;在获取中国药品监管机构的临床批件时支付3500万元;II期临床试验完成阶段分两次支付6000万元;III期临床试验获得阳性结果支付7000万元、产品获批上市再支付1.5亿元。

最主要的是,此项合作涉及的疫苗产品为基于其mRNA技术平台研发的新冠疫苗产品,但在中国尚处于临床前研究阶段,且尚未在该区域内开展临床研究相关工作。

此外,结核疫苗、流感疫苗已将完成了初步的动物体内验证试验,后续将开展正式的毒理学和药效学评价。

消息一出,西藏药业股价在6月16日、17日连续两天涨停,但是其股价自5月25日起便有发动迹象,从25元/股左右的价格,到8月4日盘中触及182.07元/股最高位,最高涨幅超600%。

图片来源:Choice

在最新的股票交易异常波动公告中,西藏药业目前生产经营正常,主营业务未发生变化。与此同时包括新冠疫苗在内的预防性疫苗产品均无明显进展,中国尚处于临床前研究阶段,海外相关工作未启动。

然而,并不是一个“虚空”的概念就可以将股价炒高6倍。

2020年一季报显示,葛卫东位列第三大股东,持股781.2万股,占总股本4.41%。需要注意的是,葛卫东首次建仓在2017年,已“潜伏”三年之久。此前5月6日葛卫东所持股份全部解禁上市流通。

此次半年报显示,葛卫东已不在前十大股东之列,但是有新进股东葛贵兰。据了解,葛贵兰与葛卫东为姐弟关系,且持股二人前后持股比例相同为4.41%。

与此同时,作手新一、徐晓等游资也出现在西藏药业的交易中。

另外,新进股东华夏鼎沛债券型证券投资基金和全国社保基金四零三组合,分别持有435.20万股、319.76万股成为第七、第八大股东,占总股本比例分别为1.76%、1.29%。

8月11日,西藏药业报收132.04元/股,8月4日起,股价便开始不断下跌,6个交易日中录得3个跌停,目前总市值为327亿元。

评论