文|消金界

当下,理财规划师已经不火了,新兴流行的是“债务规划师”。

不同于为高净值人群做服务,债务规划师服务的是负债累累、甚至濒临破产的人。

消金界发现,这种新兴职业游走在“催收”与“反催收”之间。他们帮助借款人理清财务状况、协商滞纳金与超额收费以及制定债务重组方案,甚至得到了借款人与金融机构的双重认可。

作为反催收的“高阶版”,债务规划师们成为了债权人与债务人之间沟通的桥梁,而不是像过去一样,只是充当债务人的“打手”。

债务规划师的出现,到底是“反催收联盟”的升级版,还是反催收“上岸”的正途?

被金融机构认可?

梅姐曾经是个饭店老板。由于投资失败,以及不停地借新还旧,她最终欠了借呗、银行等将近50万的欠款。

后来,梅姐通过抖音认识了她的“债务健康管理师”顾顾。

在顾顾的帮助下,她对自己的财务状况有了新的认识,并且争取到了银行的“个性化分期还款申请”。

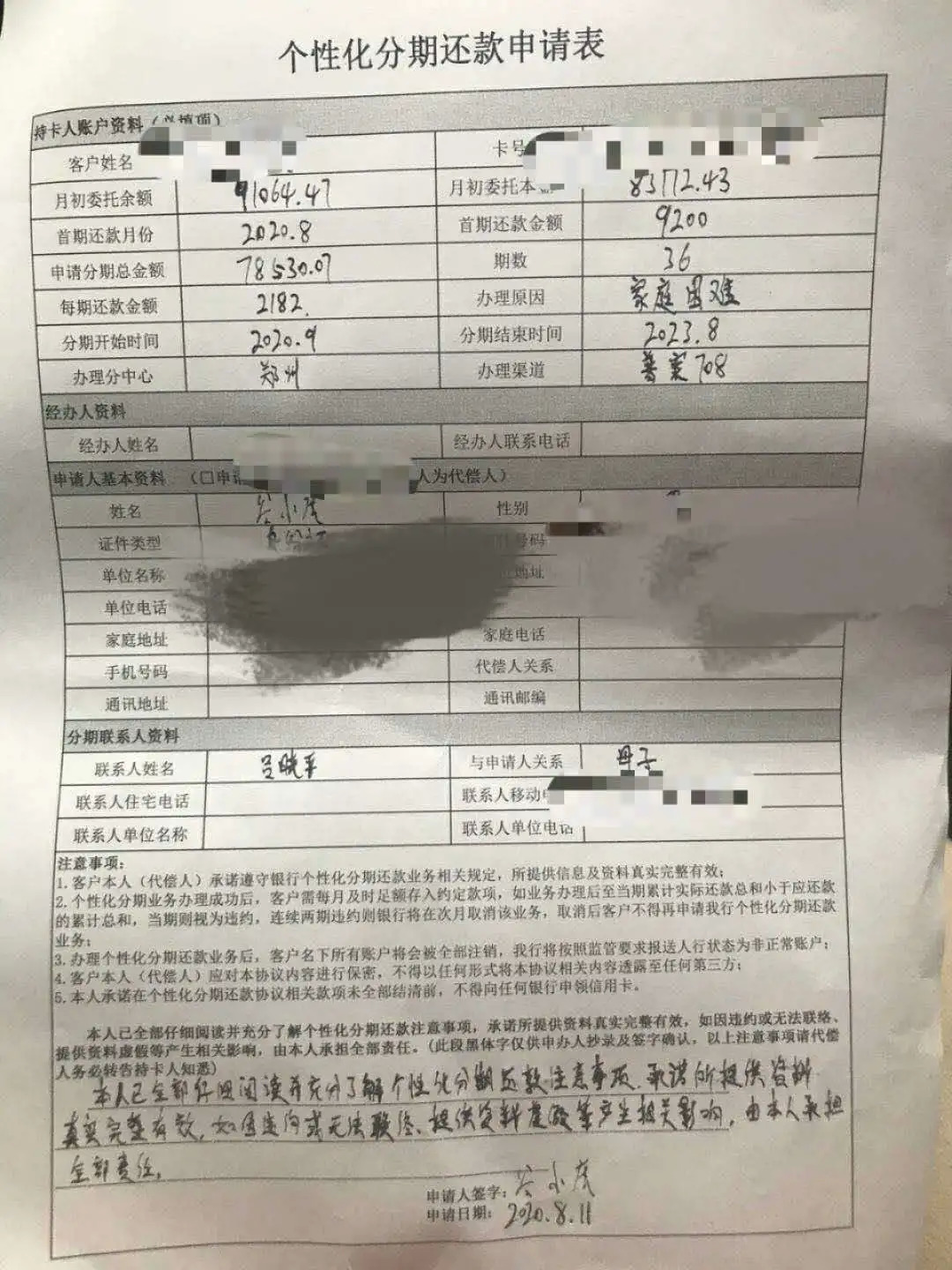

银行开具的“个性化分期还款申请表”

在顾顾接触的客户中,有创业失败的,也有投资被骗的。

他会根据客户的不同情况,帮助他们制定还款计划的流程——首先,问清家人有没有还款能力;其次,确定借款人可支配金额;最后,进行债务规划:确定哪些是要分期还款的,哪些是要慢慢攒钱、寻求一次性减免结清的。

在传统的认知中,“反催收联盟”一直在催收行业的对立面。他们通过代接催收电话,为用户提供起诉书、答辩书,集中投诉举报等途径,帮助借款人躲避催收,甚至恶意逃废债。

这一行为一直游走在法律的灰色地带。稍有不慎,就会以“干扰金融秩序”为由,被列为严厉打击对象。

如今,债务咨询机构作为反催收的“高阶版”,成了债权人与债务人之间的“桥梁”。他们不仅帮助借款人协商还款,还帮他们规划债务,进而走出借贷泥沼。

比如,顾顾通常会让债务人提前打电话跟债权机构报备,然后以代理人的身份,直接和催收公司或金融机构沟通。他还会根据甲方政策进行相应调整。

在盈利方面,顾顾并不向债务人收费,而是与催收公司共同分成。

“这个问题要一分为二地看待,”某持牌消金贷后管理人员刘青向消金界表示,在这一模式中,债务人可以通过协商少还款,金融机构也省了不少功夫,一举两得。

金融机构催收的结果,无非也是要看到有还款。

其实,催收与被催收之间,存在着天然的信息不对称。这种信息不对称,只有依靠独立公正的第三方,才能解决。

在顾顾看来,这正是债务咨询行业存在的意义。

拥有“绝对话语权”

当下的催收行业鱼龙混杂。游走在“催收”与“反催收”之间的债务咨询机构,发展并不规范。

消金界发现,这类机构大致分为以下三种。

第一种为律所。随着中国破产法的推荐,破产律师这一职业逐渐兴起。

当下,国有大行、股份制银行往往通过诉讼、拍卖、打折转让、打包转让等方式处置不良资产;消费金融公司通常通过电催、法催、外访、律师函、诉讼仲裁等方式来处置。不良资产律师或破产律师则协助并参与到这些流程之中。

第二种为债务咨询公司。汝客网络科技(上海)有限公司旗下的“债少少”就属于这类平台。

“债少少”创始人张高飞在抖音直播

创始人张高飞向消金界表示,他曾经因创业失败负债累累,后来自主创业。

其团队开发的智能债务档案管理分析APP“债少少管家”,集成了债务规划、债务咨询、债务精算等服务,通过智能解析债务档案,从而实现债务档案管理和个性化的债务分期精算咨询。

催收公司作为一种劳动密集型生意,催收员越多、越好做;而债务咨询则是一个流量型生意,手上掌握的欠款人数量越大、就越好做。

他们通过抖音、社群、贴吧等渠道广泛获客。比如,张高飞的抖音账号“阿飞网络”,共拥有23.1万粉丝、100.1万获赞。

然而,即便作为一家头部的债务咨询公司,这类机构依然难以盈利。

“除非做反催收骗钱,正儿八经做服务,还是很辛苦的。”张高飞向消金界表示。

消金界了解到,此前一些中介“拿钱不办事”,对债务人进行欺诈,搅乱了市场规则。此外,借款人并没有形成很好的“付费服务”意识,在他们看来,与其把这笔钱给到中介,还不如还给金融机构。

第三种则为债务中介机构,顾顾所从事的其实就是这类业务。

债务中介机构的盈利模式,就是找催收公司拿佣金。

以催收头部企业永雄集团为例,其收入主要依靠佣金来源。相关数据显示,2017年、2018年和2019年上半年,湖南永雄的佣金费率分别为44.3%、39.8% 和 35.3%。

顾顾表示,根据客户不同,收费也不同。他一般向催收公司“收取佣金提点的1/4”。

消金界发现,在业务过程中,债务咨询师往往拥有绝对的话语权。

“毕竟欠款人的还款意愿掌握在我的手中。如果拒绝我的要求,我可以让欠款人还给其他的债权人。”顾顾向消金界表示,“甲方不想出钱也得出,因为涉及到委案周期的问题。”

背靠万亿不良市场

此前消金界报道,万亿级不良市场爆发,正等待从业者掘金。

根据央行与银保监会公布的数据,截至2020年一季度末,商业银行不良贷款余额为2.61万亿元,较上年末增加1986亿元,不良贷款率为1.91%,上升0.05个百分点。

其中,信用卡逾期半年未偿信贷总额为918.75 亿元,占信用卡应偿信贷余额的X%(想知道具体占比,请关注“消金界”,后台回复“债务规划”)。

而在2019年末,信用卡逾期半年未偿信贷总额为700多亿元,三个月的时间,信用卡半年逾期增加了200多亿。

就像国内理财规划师一样,只不过理财师服务的是高净值人群,提供“理财”服务;而债务规划师是为低收入甚至破产者服务,进行“理债”服务。

实际上,在国际上,这一职行业有个专业的名字——信贷联盟。

信贷行业联盟作为一种非营利性的金融机构,可以为用户提供债务规划、破产的服务,债务人把钱交给这样的机构,机构再把钱分配给债权人。

国际信用联盟NFCC官网

如今,在国内刚刚萌芽的债务咨询师,会成为未来的主要趋势吗?

对此,资深贷后管理人士叶女士向消金界表示:“这一职业的出现是合理的,但是从长期看,很难生存下去。”

从客群来看,大部分逾期者处于M1阶段、欠款几千元,或许需要这类机构;如果已经被法院判为失信执行人,也就不再需要这类服务。

债务咨询机构要做的,就是在这两者之间“寻找客户”。

另一方面,从政策环境来看,这种三方服务机构并不存在生存的土壤。

早在2017年,美国在线信贷联盟的董事长兼首席执行官丽莎· 麦格里维(Lisa McGreevy)曾公开表示,逾期客户并不等于坏客户,他有很大的问题就是变成好客户,逾期资产实际上不是坏资产,逾期资产等于生息资产,它是能带来收益的。

他进而表示,如果一家公司以消费者为本位,专注于消费者获得最佳体验,这就是一个与用户双赢的局面,政府也会从中受益,三者的利益应该是一体的。

然而,拿近些年兴起的第三方财富管理平台来说,在国外,这类机构并不是推销产品,而是进行管理规划,收取的是咨询费。

如今在国内,大部分理财师都是根据不同产品的佣金进行销售,哪个产品提成高就销售哪个,因此导致了三方财富机构刚刚兴起,就遭遇扼杀,如今大部分面临逾期或暴雷困境。

此外,三方理财机构配置的私募或信托产品,尚且受到中国证券投资基金业协会或银保监会监管。

相较而言,中国催收行业尚无明确法规及政策监管,依附在背后的债务咨询机构,目前也注定了只能游走在灰色地带。

这一行业想得到正名,还有很长一段路要走。

此文为消金界原创稿件,未经允许谢绝转载,否则将追究法律责任。

评论