文丨环球老虎财经

8月11日,人身保险监管部,就部分寿险公司万能险账户存在利差损风险隐患,约谈了12家人身险公司的总经理和总精算师。这是自2015年“宝万之争”以来,万能险再度引发监管高度重视。

2020年新冠疫情笼罩之下,全球经济出现倒退,市场利率持续走低,未来经济发展面临较大不确定性,险企的资本端和负债端均承压,大部分险企万能险产品的结算利率均较去年持平或下调。

但部分公司在自身账户财务收益率低于万能险账户的结算利率情况下,仍没有调低结算利率,从而加大了自身利差损等风险隐患。

据不完全统计,截至2020年7月末,多家保险公司部分万能险产品结算利率高于5.5%,有的甚至超过6%,而要达到这样的结算利率,险企的投资收益率就需要高于6%,在市场利率上持续走低的大环境下,显然很难达到。

从2000年我国引入第一款万能险产品开始,万能险保费规模经历了快速增长,但由于长期低利率的市场环境等因素,万能险在2015年和2016年两年中快速增长的同时,也因为万宝之争、险资举牌和资产负债久期错配等问题,使得监管部门加大了对万能险资金运用的监管力度。不过自2019年,万能险业务似有回暖趋势。

多家公司万能险结算利率超5.5%,存利差损风险隐患

8月11日,上海人寿、渤海人寿、珠江人寿、百年人寿、信泰人寿、中信保诚人寿、英大泰和人寿、光大永明人寿、复星保德信人寿、横琴人寿12家保险公司因存在利差损等风险隐患,其总精算师和总经理被银保监会约谈。

其中就不乏有公司部分万能险产品结算利率高于5.5%,有的甚至超过6%。

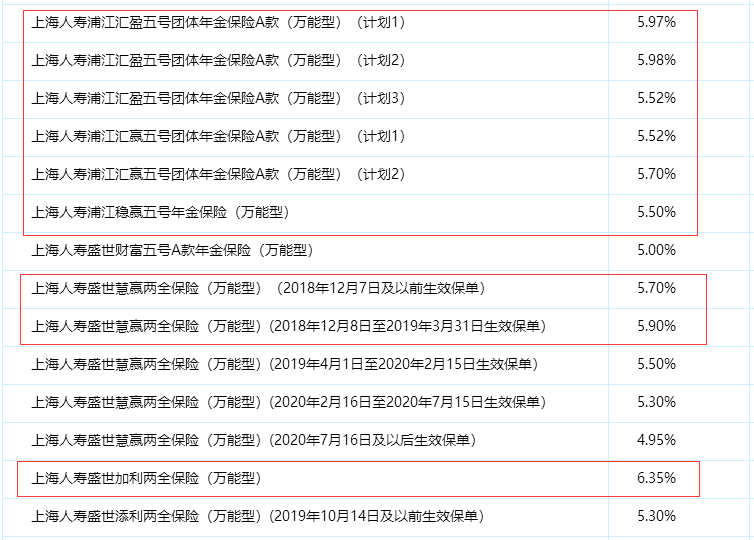

据上海人寿披露的今年7月万能险账户结算利率公告可以看出来,产品的结算利率几乎全部高于5%,不少产品的结算利率是高于5.5%,其中浦江汇盈五号团体年金保险A款、盛世慧赢两全保险、盛世加利两全保险的结算利率均在6%左右,而盛世加利两全保险更是达到了6.35%的结算利率。而根据2019年年报,上海人寿2019年投资收益率5.81%,假设投资水平不变,仍难以支撑部分账户的结算利率。

而今年7月,渤海人寿福禄永享F、H、I三款两全保险(万能型)和丰泰永享终身年金保险(万能型)的结算利率均为5.5%,而渤海人寿去年的投资收益率仅1.1%,显然难以支撑万能险的5.5%结算利率水平。

同样,信泰人寿今年6月也有3款万能险产品结算利率超5.5%,分别为信泰如意鑫(钻石版)养老年金保险、信泰如意鑫养老年金保险和信泰如意鑫(铂金版)终生寿险,3个产品的结算利率均为6.05%,而信泰人寿2019年的投资收益率仅为2.62%,远远达不到6.03%的结算利率。

百年人寿的百年星钻账户年金保险(万能型)今年6月结算利率也达到了6%,百年鑫账户年金保险(万能型)的结算利率为5.5%。

在自身投资收益率已经低于万能险结算利率情况下,这些公司仍没有调低万能险的实际结算利率,或是为了保持万能险对客户吸引力,防止客户退保,当然也不排除有的产品在销售时就已经做出收益承诺,就算投资收益率达不到也只能勉强维持。

5.5%利率万能险或将退出历史舞台

受新冠疫情影响全球经济疲软、各国央行均采取宽松的货币政策,全球已进入低利率时代。国内利率水平自2018年起持续下行,当利率持续下行,投资收益随之下行,万能结算利率的降低也就必然成为市场趋势。

有统计显示,今年6月,在政策与市场因素的双重影响下,万能险结算利率持续走低至4.16%,环比下降6个基点,同比下降11个基点。恒大人寿、民生人寿、幸福人寿、华夏人寿等各大寿险公司从今年以来均已下调万能险结算利率,尤其是高息万能险。

其中,恒大人寿恒久财富三号两全保险(万能型)(2016年10月1日-2017年1月7日生效)结算利率由2019年12月的5.5%下调到2020年6月的3.0%,下降250个基点,是下调幅度最大的产品。

截止6月30日,市场仍然存续的1401款万能险产品中,有318款产品结算利率相比去年12月底下调,占比22.7%;仅12款产品相比去年底上调,占比0.9%;993款产品结算利率与去年底持平。

此外,从去年13家人身险公司因在最后截止期限内仍揽下监管叫停的4.025%的年金产品而被紧急约谈叫停相关产品,到此次又因万能险结算利率较高,12家人身险公司被约谈整改。可看出未来,监管部门对保险公司万能险的管控力度将更大。

在市场利率持续下行和监管部门加强对万能险监管的双重影响下,未来5.5%结算利率的万能险或退出历史舞台。

万能险殇后或有回暖趋势

2000年,太平洋人寿推出我国第一款万能险产品,此后几年取得了快速增长,但受累于2008年金融危机引发的资本市场波动,万能险的热度有所下降。

2012年6月保监会推出的“13项新政”中全面放开保险公司资金投资方式,2015年2月,万能险费改取消了最低保证利率不得超过2.5%的限制,最低保证利率由保险公司根据产品特性、风险程度自主确定。

此后的2015年和2016年两年万能险实现了中快速增长,在2007年,万能险的规模还不足1000亿元,但到了2015年,已经有57家保险企业涉足,保费总收入达7647亿元。

然而万能险的运营者急功近利,把万能险当成聚财工具,抬高利率,资产负债久期错配,利用万能险“吸来”的巨额资金到二级市场上频频举牌。

据不完全统计,2015年全年,宝能集团下前海人寿分别通过“自有资金”以及“海利年年”、“聚富产品”两个万能险账户多次举牌上市公司(万科等),“豪掷”约200亿元。

由于频频在二级市场举牌,前海人寿被冠以“野蛮人”。2016年12月,原中国保监会发函,要求前海人寿规范万能单独账户管理,并令其在工作符合监管要求前,暂停开展新的万能险业务。

2016年之后银保监会提出“保险姓保,回归保障本源”,开始清理规范中短存续期产品、提高万能险保障水平。

2017年开始,万能险保费增长显著下降,2017年保护投资款负增长50%,较2016年全年减少一半。

值得注意的是,从去年开始,一些“资产驱动负债型”的寿险公司,万能险业务再次开启高增长。据银保监会数据统计,2019年前4月,人身险公司代表万能险保费的保户投资款新增交费收入达4976亿元,较2018年同期3544亿元,大幅增长40%。万能险的市场需求还是不可忽略的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论