文|来咖智库

2020真是神奇的一年。在疫情里开局,资本市场也面临了诸多黑天鹅事件。就连在业务上一贯“稳稳的”腾讯,最近也受到了不小的困扰。

不过,腾讯依旧对市场交付了一份超预期的财报。

昨天下午,腾讯公布了2020第二季度及上半年未经审计的财务报告。

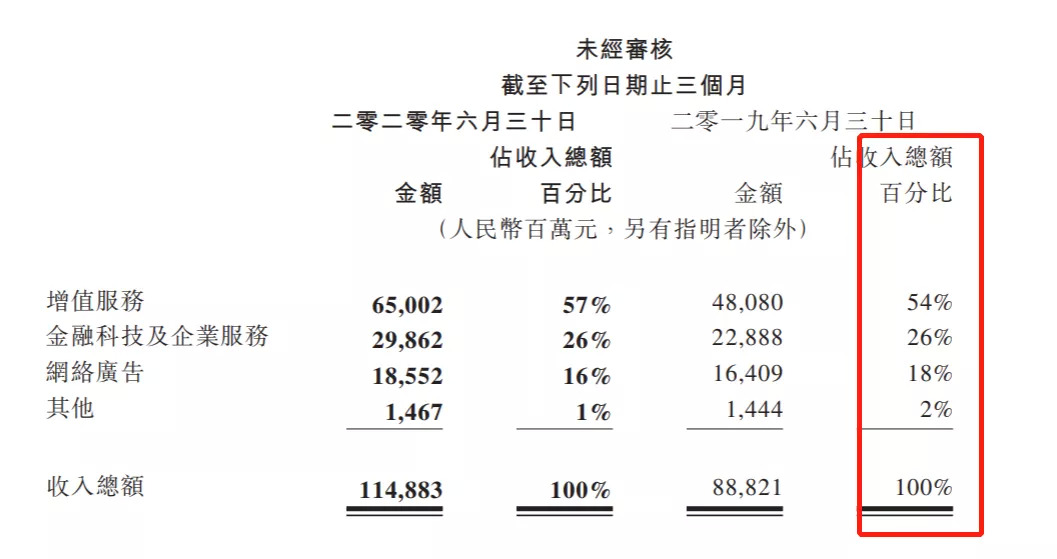

最新财报显示,腾讯实现营业收入1148.83亿元,同比增长29%,净利润301.53亿元,同比增长28%,分别超预期2.1%和3.4%。上半年营收为2229.48亿,净利润为572.32亿。财报发布当日腾讯股价收于520.5港币,上涨1.36%。

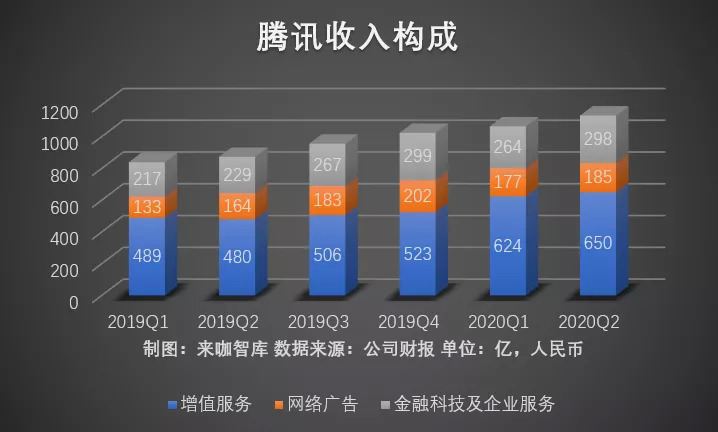

腾讯的收入主要三部分组成:增值服务收入、金融科技及企业服务收入以及广告业务收入,三者占比为54%、26%、18%。

跟2019年的数据相比,我们可以看到,三项业务的收入都在稳稳增长,用业绩支撑了腾讯股价。今年一季度之后,腾讯股价迎来了稳步上涨,从3月以来,腾讯股价从不到330港元上涨到520港元,涨幅接近60%,市值净增近两万亿港元。

在最新的财报发布后,多家券商纷纷给出了“增持”评级。市场普遍认为,腾讯股价的上升,是由于腾讯旗下游戏、金融科技以及2B业务都有较为亮眼的增长。

01、手游,异常强劲

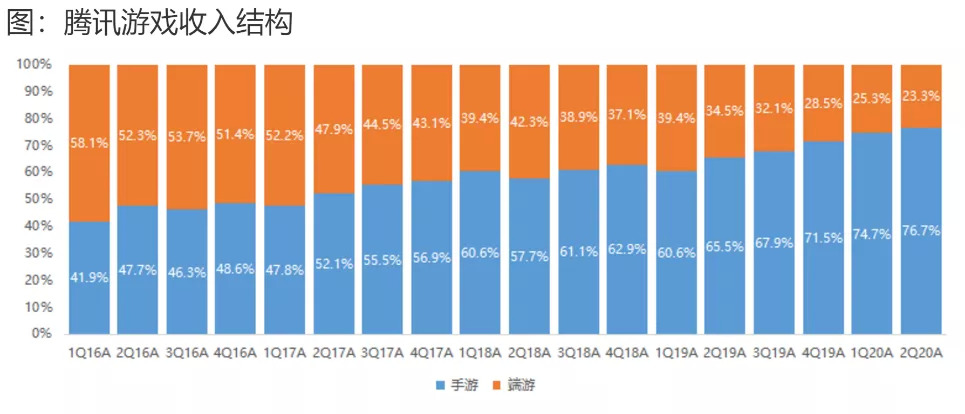

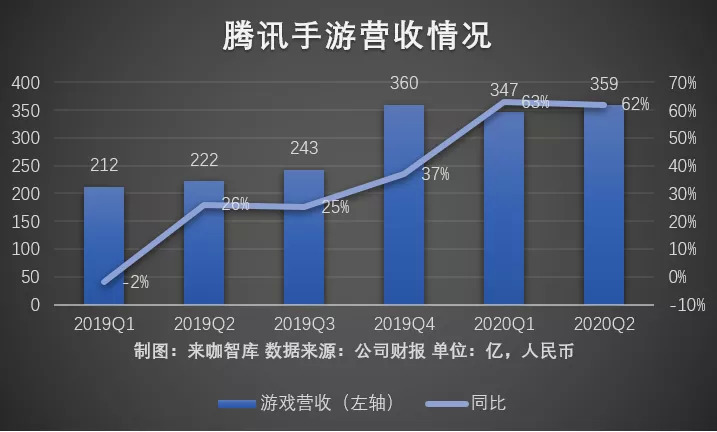

腾讯的财报显示,增值业务收入同比增长了35%至(人民币,下同)650亿元。

其中,网络游戏增长40%至383亿元,主要是由于《和平精英》和《王者荣耀》在内的国内游戏和海外市场手游收入增加推动,部分被PC端游戏《地下城与勇士》及《穿越火线》的收入减少所抵消。

二季度,手游总收入359亿元,PC端游戏收入109亿元。社交网络收入增长29%至267亿元,主要得益于数字内容服务以及虎牙(从2020年4月起作为附属公司合并)直播服务的贡献、音乐服务会员数增长以及游戏虚拟道具销售收入增长的推动。

昨日晚间,有分析师指出,从本季度财报来看,手游收入同比大幅增长62%,推动游戏整体实现38%增长,同时递延收入同增73%,预示第三季度环比将继续增长。

根据Sensor Tower数据,在S19赛季更新,神秘商店和新皮肤的输出,以及五五开黑节,520等年度活动助力下,《王者荣耀》Q2全球收入(95% 来自国内,且不含国内安卓收入)环比增长43.7%。另外,第二季度随着疫情在全球暴发及蔓延,海外玩家线上时长增多,在游戏中的消费也同步增加。另外,PUBG手游全球收入(不含国内安卓收入)仍旧呈现同比高增长的态势。

今年6月底,腾讯游戏以2019年升级的品牌理念“Spark More!去发现,无限可能”为主题,一口气集中发布了四十余款游戏产品与品牌,以及整体环节的互动娱乐设置,展现了腾讯游戏全面的业务布局,以及对游戏多元价值的理解和追求,进一步拓展游戏的更多可能性。

在本次的发布会上,腾讯公布了超过40款游戏的全新动态,涵盖MOBA、ACT、RPG、SLG等多个品类,并覆盖PC、手机等多平台与终端。

最近,市场又传出虎牙和斗鱼合并的消息,这被市场解读为腾讯在游戏直播相关领域里走的又一部棋。

8月11日上午,虎牙CEO董荣杰对内发布公开信表示,将谨慎审阅和评估这一提议,并会做出对公司、股东,尤其是各位同学们来说最优的选择。8月10日,欢聚集团宣布将向腾讯转让3千万股虎牙公司B类普通股,交易规模为8.10亿美元现金。同时,斗鱼发布公告表示,董事会收到腾讯控股有限公司2020年8月10日的初步非约束性建议书,腾讯向斗鱼提出换股交易建议。

02、金融科技和企业服务占比逐步提升

金融科技和企业服务正在成为腾讯版图中越来越重要的一部分。

财报显示,这部分业务收入同比增长30%至299亿元。二季度收入达到RMB299亿元,环比增长12.8%,占总收入的比重环比升1.5百分点至26.0%。

财报显示,本季度金融科技收入同比及环比均增长,商业支付及理财平台用户和业务规模均实现增长。其中,商业支付日均交易量、单笔交易金额均实现同比增长,主要是商户需求提升,尤其是零售、餐饮等行业。理财平台本季度资产保有量、活跃客户规模同比快速增长。

今年二季度,社会零售总额同比增速逐月恢复,实物商品网上零售额同比增速恢复至6月的25.7%,微信支付的日均商业交易额也逐渐恢复至2019年的水平。“随着商业交易的逐渐恢复,同时高利润率的金融服务业务,包括理财、微贷、微保的收入快速增长,驱动金融科技收入的增长。”有二级市场分析师对《来咖智库》表示。

另外,财报显示,本季度云服务及其他企业服务收入同比和环比均增长,主要是受益于互联网、公共服务领域客户的云服务用量增长。腾讯与金融机构和公共服务领域客户签订了重大合同,同时扩大了在医疗、教育、会议和展览等新兴垂直领域的业务,帮助客户实现了数字化转型。

03、基于微信生态,广告业务的增长

本季度,广告业务收入同比增长13%至186亿元。

社交和其他广告收入增长27%至153亿元,主要得益于流量上升、较高的视频广告占比上升推动移动广告联盟收入增长,同样收益于微信朋友圈因广告库存和曝光量增长而带动的收入的增加。

媒体广告收入下降了25%至31亿元,主要是宏观环境导致的品牌广告需求疲软,以及部分内容制作和播放延迟导致的腾讯视频广告收入下滑。

广发证券在近期的一份报告中指出,腾讯今年重点强化的商业生态以实现交易闭环;线下商家数字化,借助互联网为线下引流;将正向促进广告销售。

值得注意的是,在今年2季度,微信朋友圈进行了广告升级,不仅在广告下方可以看到统计用户数字,点击广告后还可以直达商家小程序的商品详情页面。

根据阿拉丁数据,6月小程序数量超320万,MAU达7.3亿、DUA实现4.1亿,人均单日使用时长增长至18分钟,成为全民、全场景工具。据腾讯财报,小程序本季度交易额环比提升。

今年6月,腾讯还推出了“0元开店、免服务费、还可以直播带货”的微信小商店小程序,是它在电商领域希望突破的又一次尝试。从官方的宣传上可以看到,针对开店的商家,平台暂不收取任何服务费或者技术服务费,仅对每一笔交易扣除订单金额的0.6%作为支付手续费。

财报显示,在微信生态内,二季度微信MAU达到12.06亿,同比增长6.5%,环比略增0.3%,季度净增360万,同时用户日均消息数实现同比增长。公众号受益于视频内容发布功能升级,以及用户发现内容的效率提升,公众号浏览量同比增长。

不得不提的是,腾讯新推出的“视频号”在今年二季度出现了爆发式增长,之前张小龙在朋友圈说,视频号的用户已经超过了2亿。

04、展望一下特朗普的禁令对微信的影响

最近大家最关心腾讯的事,莫过于美国方面准备的禁令——禁止任何美国的个人和机构跟微信做交易,大概一周之前,消息一出引发了市场大跌。

当时我们认为,微信主要业务都在国内,在美国使用微信的人主要都是华人或者需要跟国内沟通交流的朋友,商业化上影响并不大。从收入的角度,腾讯在美国的业务主要在游戏方面,目前的消息是游戏行业似乎不会有影响。

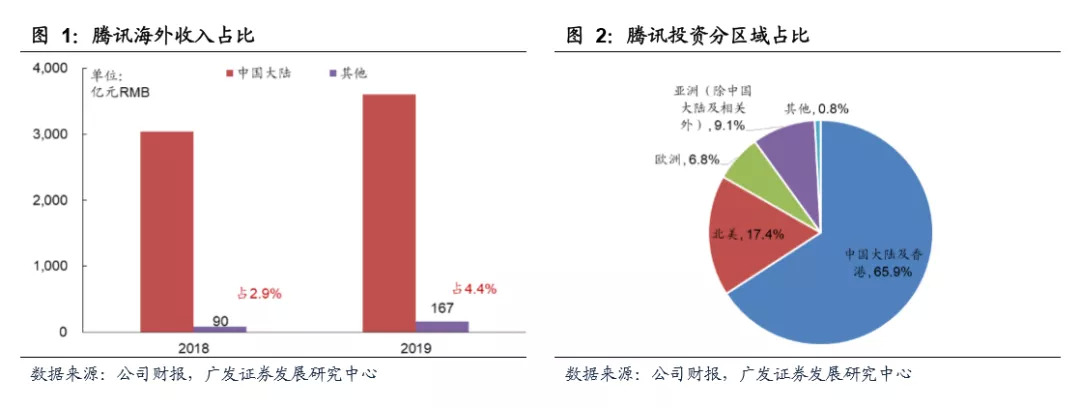

就目前的公开数据来看,腾讯目前在中国大陆以外的收入占比很小,广发证券在一份报告中写道,腾讯的海外收入在2018~2019年收入占比分别为2.9%、4.4%,其中北美收入占比更小,因此直观看,收入和业绩影响非常小。

在8月12日晚间的电话会上,腾讯高管在回答投资人提问时也表示,美国收入在腾讯全球收入的比重不到2%,美国业务在广告收入中占比不到1%,预计对中国平台的广告业务不会产生太大的影响。

结语

充满冲击的2020,互联网一哥反而走出了一条逆市上涨的曲线。从本次最新的财报来看,腾讯业绩彪悍。

展望Q3,未来金融科技、广告、云业务增长态势都很不错,将对股价形成支撑。同时微信生态也正日益完善,视频号业务蒸蒸日上,小程序成为了全民全场景工具,加速腾讯与 B 端的连接。另外,还有腾讯视频DAU、付费用户数紧咬住爱奇艺,从各项数据看仍旧霸占视频网站的“一哥”位置;腾讯音乐也公布了最新财报,Q2新增付费会员数同比增长了52%……

腾讯,仍是当之无愧的线上流量王者。

评论