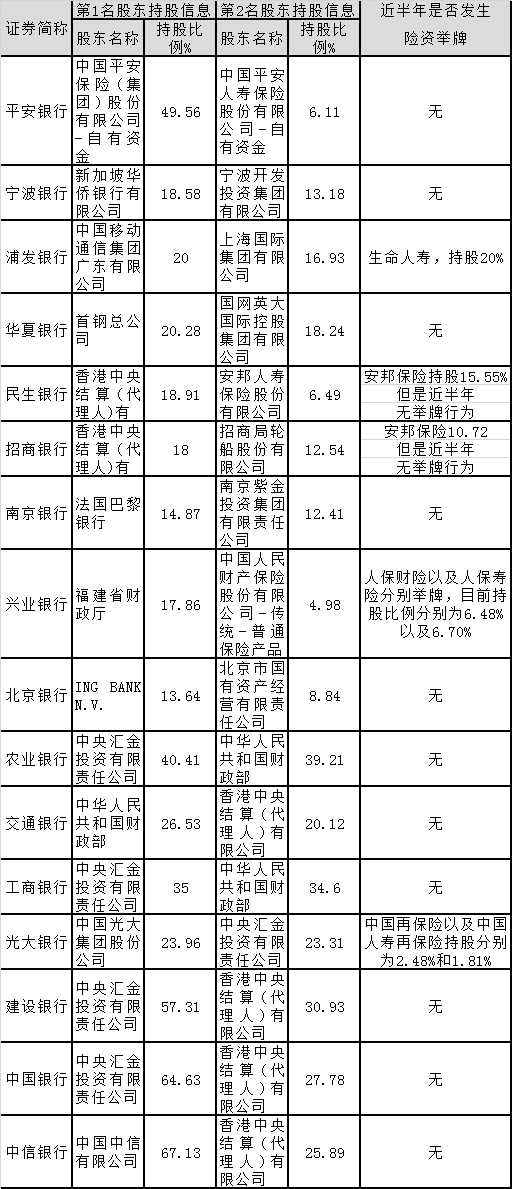

从上面的内容可以看出,已经发生过举牌的包括了招商银行、浦发银行、民生银行以及兴业银行。这些银行在被险资举牌以前的共同特点是,股权分散,第一大股东并不具备明显领先优势。而举牌前后,相应股票都会有相对较好的市场表现。

险资重视银行股,原因在于当前的资产荒配置需求。虽然经济增速下滑,银行股自身盈利能力有限,但是考虑到银行股分红的潜力,在当前股价大前提下,银行股具备投资价值。那么哪家银行还可能成为险资举牌的对象呢?

从股权分布来看,股权分散的具备较好的潜力。五大国有银行由于财政部以及中央汇金持股比例过高,难以成为险资的举牌对象。

招商银行的股权分布虽然分散,但是考虑到安邦保险举牌招商银行以后大股东的反应以及后续动作,招商局集团并不是很欢迎安邦的介入,安邦保险进一步举牌的可能不大。

股份制银行中还有一家是中信银行。这家银行的第一个股东持股比例高达67.13%。一股独大的结构,意味着,即使有险资举牌,也难以对公司决议形成重大影响力,险资举牌概率不大。

平安银行的主要股权由平安集团以及平安寿险合计持有55.67%,与中信银行一样,即使举牌,在难以对公司经营产生重大影响的背景下,举牌意义不大,也不会是险资的对象。

股份制银行中剩余的就是民生银行、浦发银行、华夏银行以及兴业银行。兴业银行的险资持股比例中,人保寿险以及人保财险如果作为一致行动人,其决策权合计为12.18%,这将逼近福建财政厅的17.86%的持股比例。人保财险以及人保寿险存在继续增持的可能。

浦发银行也存在着生命人寿进一步举牌的可能。浦发银行在完成置入上海国际信托的资产以后,第一大股东上海国际集团及子公司的持股比例上升到26.55%,远高出生命人寿的20%比例。考虑到进一步的增持需要银监会的审批通过,生命人寿进一步的举牌概率存在,但不是很大。

而民生银行鉴于股权的高度分散,是险资最容易下手的好公司。但是鉴于目前安邦保险已经为第一大股东,考虑到银监会对于20%持股比例的审批约束,民生银行虽然向上还有一定的增持空间,但是依然不大。

华夏银行目前持股分散,尚没有险资入驻。且第一大股东持股比例仅为20.8%,第二大股东持股比例为18.24%,其余均为中小股东持有。是险资举牌的较好标的。

城市商业银行一共有三家,北京银行、南京银行以及宁波银行。先说宁波银行。宁波银行的股权高度分散,是险资的好标的。但是仔细观察期前十股东的分布,几乎清一色的浙江当地企业,雅戈尔、杉杉股份、宁兴资产管理有限公司。险资即使获得了较高的股权,也难以掌握上市公司的发言权。

北京银行与南京银行,在当前全部A股上市的商业银行中,资产质量最好,经营基本面最稳定,股权也处于高度分散状态,毫无疑问是险资下手的好标的。

当然,考虑举牌仅仅考虑股权分散状态显然是片面的,还需要综合考虑估值、未来盈利前景等因素。但是考虑到当前银行股整体估值偏低,盈利前景中性的背景下,这样的因素可以先忽略。

如此来看,险资下一步可能的举牌对象包括了华夏银行、北京银行以及南京银行,还有民生银行也存在进一步被举牌的可能。虽然北京银行与南京银行估值相对较高,但是对于疯了一样抢夺优质资产的险资来讲,恐怕也不是太大问题。

评论