文 |娱乐独角兽 何西窗

虎牙和斗鱼的合并消息在互联网上流传了一年后,终于落地。8月10日晚,虎牙和斗鱼分别收到腾讯发出的初步合并建议,该建议并不具备约束力,但是证明了虎牙和斗鱼的合并已成定局,并不是舆论市场一头热的结果。

根据公开的合并建议书,虎牙和斗鱼将以换股的方式进行合并。即虎牙将收购斗鱼的已发行普通股,斗鱼股东将获得商定数量的虎牙新发行的A类普通股。

消息公布后,虎牙的老股东似乎已经有了“离场准备”。原虎牙母公司欢聚集团在建议书公布之后,宣布将向腾讯转让3000万股虎牙B类普通股,交易额达到 8.10亿美元。

而截止今年3月,腾讯对虎牙、斗鱼的持股分别达到36.9%与38%。在这次转让完成之后,腾讯在虎牙的股权上升到51%,投票权达到70.4%。

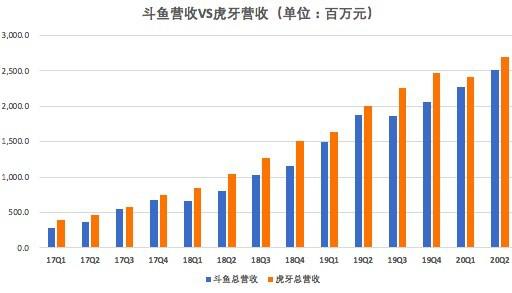

值得注意的是,在合并实锤落下的同时,虎牙、斗鱼和腾讯陆续发布了Q2财报。第二季度,腾讯网络游戏收入达到382.88亿,同比增长40%,虎牙总收入达到26.97亿,同比增长34.2%;斗鱼总营收达到25.08亿,同比增长33.9%。这仿佛是合并前的“坦白局”,从营收到用户,大家进行了一场“家底”清点。

合并在即,但虎牙、斗鱼的“一哥之争”仍在胶着

虽然虎牙、斗鱼合并已成定局,但是两家平台“一哥之争”似乎还未到完结篇,Q2财报里公众依旧将两家放置在赛场两端,企图为这场争斗分出胜负。

从Q2盈利情况来看,虎牙保持着微弱的领先,但斗鱼也紧咬不放。在非美国通用会计准则下,Q2虎牙净利润达到3.51亿,同比增长106%,这是虎牙第11个盈利季度;斗鱼净利润达到3.23亿元,较去年同期增长524%,这是斗鱼第6个盈利季度。

一直以来,虎牙和斗鱼之间,虎牙以极强的营收变现能力见长,从2017年Q1至2020年Q2,虎牙的营收规模一直领先于斗鱼。但是斗鱼也在奋起直追,今年Q1,斗鱼虽然营收规模依旧微微落后虎牙,但是调整后净利润2.97亿超过了虎牙2.63亿。

盈利能力方面,虎牙斗鱼都在持续增长,双方的差距也在不断缩小,这对于虎牙而言或许是不小的焦虑。游戏直播平台,营收与用户是两个硬性指标,盈利方面虎牙无法达到绝对的优势,甚至以增速而言,斗鱼后力更加强劲。Q2斗鱼毛利润5.23亿,同比增长73.7%;虎牙毛利润为5.75亿,同比增长71.3%。

(图片来自网络)

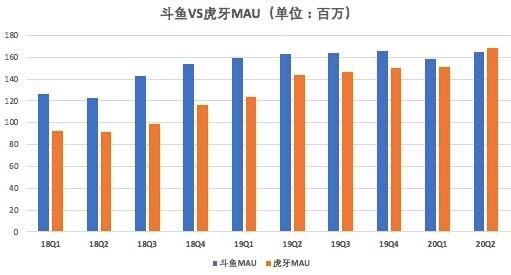

而在用户方面,一直以来斗鱼处在领先位置。Q2财报,虎牙平均MAU达到1.685亿,同比增长17.1%,移动端MAU为7560万,同比增长35.2%;斗鱼平均MAU达到1.653亿,2019年同期为1.628亿,增长1.5%;斗鱼移动端MAU为5840万,同比增长15.4%。

(图片来自网络)

从Q2数据上看是虎牙微量领先,但是2018年至今2020年Q1,平台MAU上斗鱼一直处在优势地位。这种反超对于斗鱼而言同样是种焦虑,斗鱼虽然营收能力不敌虎牙,但是凭借平台的高互动性与大量头部主播,在用户数量与拉新能力上保持领先。

两大平台一直以来都保持着“各有千秋”的状态,但是现在“千秋”都在逐渐弱化。而这或许一定程度上显示出了整个游戏直播行业的天花板。虽然虎牙、斗鱼营收与净利润都达到新高,但是行业依旧敏感的察觉到,两大平台的付费用户数量和ARPPU情况并不如想象中那么红火。

Q2虎牙付费用户数达到620万,环比增长1.6%,财报尚未透露Q2 ARPPU数据,但其Q1平台ARPPU为372元,这数据较2019年Q4的460元相比减少了87元。斗鱼付费用户数为760万,环比增长为0,ARPPU值为306元,同比增长19.7%。

(图片来自网络)

在付费用户上,斗鱼领先虎牙,但是二者的增速都极为缓慢;ARPPU上,虎牙高于斗鱼,但是从2019年年底到2020年,付费用户平均收益是呈现下滑态势,而斗鱼虽然依旧处在增长状态,但是整个游戏直播行业显现出来的瓶颈似乎已经十分明显。

实际上,2020年Q1虎牙、斗鱼的财报就隐隐暴露了一些问题。彼时两家平台的PC端月活均有下滑,但同时疫情期间爆发出的线上红利让两家移动端大涨,这是由于线下网吧的停业让部分游戏用户转至手机端。但实际上虎牙Q1 MAU只出现了略微增长,斗鱼MAU环比出现下滑。

这种情况下,虎牙和斗鱼的合并与其说是腾讯撮合下的“联姻”,不如说是头部平台发展到如今阶段的最优选择,合体拥有巨头,避免不必要的竞争,才有可能打破目前的发展僵局。

根据《2020中国直播行业风云洞察》数据,截止今年Q1,国内游戏直播市场虎牙、斗鱼两者市场累计份额占据整体的80%。两者合并,行业一方面担忧游戏直播将会迎来寡头时代,但是一方面又期待巨头的结合,能让游戏直播市场有更多新的可能。

腾讯游戏扛起营收大旗,巨头的制霸之路

作为这桩合并后的最大推手,腾讯Q2的财报显示出了巨头的实力。

财报显示,腾讯Q2营收达到1149亿,同比增长29%,这是继2019 Q4后,腾讯第三个营收破千亿的季度;净利润达到301.53亿,同比增长28%;毛利率则达到了46%。这份数据比起2020年Q1更加亮眼,也一扫2019年下半年呈现出来的颓势。

其中值得注意的是腾讯的游戏业务。一直以来,游戏及社交网络收入是腾讯营收的“基本盘”,游戏则是腾讯的最大“现金奶牛”。2020年以来腾讯的游戏业务增速屡屡上涨,今年Q1腾讯网络游戏收入达到372.98亿,同比增长31%;Q2该业务进一步攀升,网络游戏收入达到382.88 亿,同比增长 40%,游戏业务在总营收中的占比均超过了30%。

疫情影响的2020年,腾讯的游戏业务没有让人失望,国内市场上《和平精英》《王者荣耀》等已经稳稳占据游戏流水TOP位,海外市场腾讯《PUBG Mobile》《CODM》《LOL》(英雄联盟)手游等也在持续吸金。今年7月,据Sensor Tower 商店情报数据显示,腾讯《PUBG Mobile》和《和平精英》在全球的总收入已经突破了 30 亿美元,成为全球收入最高的移动游戏,两部游戏全球总下载量达到7.34亿。

这是腾讯在游戏市场占据半边江山的原因,腾讯作为国内的游戏大厂,其重度游戏持续收割市场,即便游戏行业里快手、B站等新贵迅速举起,字节跳动宣布进击游戏行业,但是腾讯、网易等游戏巨头依旧把控着核心市场,爆款重度游戏占据了大部分流水,也吸引用户持续投入时间和资金,而一款爆款重度游戏产生需要时间和机遇。

同时,这或许也是腾讯竭力促进虎牙、斗鱼合并的原因。虎牙和斗鱼合并后,腾讯成为最大股东,在拥有了头部游戏IP版权和电竞内容之外,还拥有了国内头部游戏宣发渠道。

游戏直播平台对于一款游戏的发酵是至关重要的,一方面游戏直播平台垂直游戏受众,相比贴吧、论坛等以文字为主的内容社区,直播形式更有效传达游戏特点与风格,吸引用户。

另一方面,如虎牙、斗鱼等头部平台,旗下拥有行业内头部游戏主播,根据小葫芦大数据平台数据显示,热度TOP1000主播集中在头部游戏直播平台,其中斗鱼、虎牙均占据了全平台30%以上的热度TOP1000主播。主播对于用户的带动性、直播内容产生的互动与共情感,也促使用户更加投入游戏。

而掌握了游戏直播平台,腾讯的游戏产业链条进一步完整,游戏资源有了更强大的投放平台,电竞内容与直播渠道都进一步集中。

对于虎牙和斗鱼而言,合并也将产生更多益处。在合并建议书发布后,斗鱼高层表示,“此份建议书表达出腾讯已经把游戏直播已经放在一个比较重要的战略位置,这对斗鱼的未来发展是利好的。公司也一直和大股东腾讯的游戏中台保持密切关系,目前正在与对方探索未来可能落实的中台建设新方案,比如游戏的常设入口;如果这些方案都能落实,相信会促进移动端的用户的进一步增长并提升市占率。”

可以预想,合并之后,腾讯的微信游戏、手机QQ游戏等平台或许均能观看斗鱼、虎牙直播,这将有效增加虎牙、斗鱼覆盖面,促使用户增长。同时腾讯的游戏版权和电竞内容都能有效投放虎牙、斗鱼,避免了不必要的版权争夺。

到现在,谁也不能预料腾讯、虎牙、斗鱼未来的态势。虽然舆论市场上普遍认为虎牙、斗鱼合并之后,腾讯来自B站、快手、字节系等平台的危机感将一定程度减弱,但是腾讯内部如何协调虎牙、斗鱼目前还没有答案。同时随着疫情红利消失,新平台们已经开始发力游戏自研或独家代理业务,游戏政策把控与互联网娱乐环境也将出现更大的变化。腾讯能否创造游戏直播行业的新时代,还需要等待更长时间才能知道结果。

评论