文|全球财说 顾盼 丁一

8月12日,天和防务(300397. SZ)发布2020年半年度报告。

军工业务停滞 5G风口带来业绩暴增

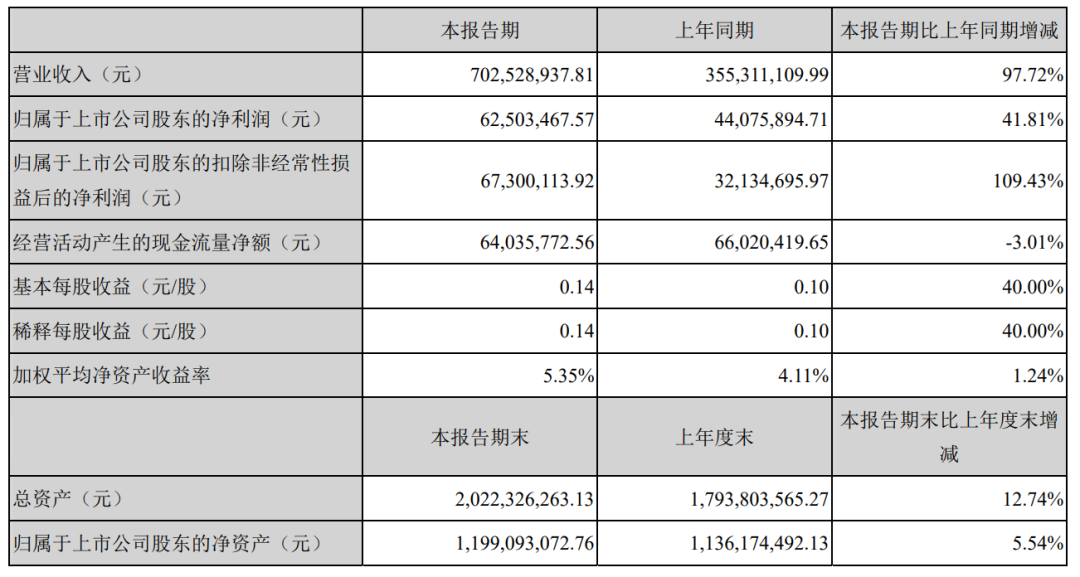

2020年上半年,天和防务实现营业收入7.03亿元,同比增长97.72%;归属净利润6250.35万元,同比增长41.81%;扣非净利润6730.01万元,同比增长109.43%。

图片来源:天和防务2020年半年报

天和防务是一家以军民融合为战略支撑的民营军工企业,目前主要业务分为军工装备、智能安防、综合电子、通信电子、智能海防等五大板块。

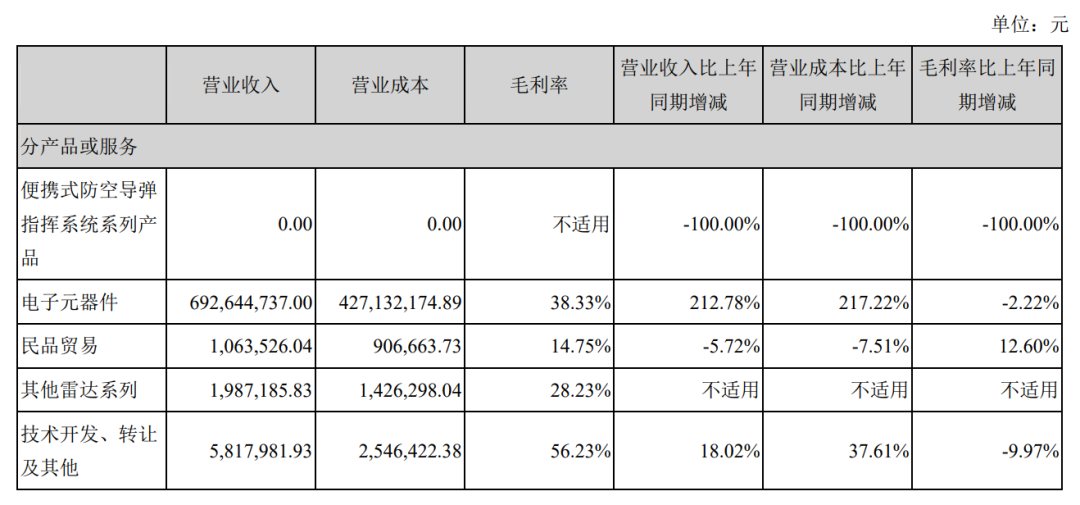

2020年上半年,电子元器件业务实现营业收入6.93亿元,同比增长212.78%,占营业总收入比例为98.59%,该业务在2019年便已经开始大幅增长,2019年全年同比增长245.19%。报告期内,电子元器件业务毛利率有所下降,较上年同期下降2.22%至38.33%。

图片来源:天和防务2020年半年报

但是,便携式防空导弹指挥系统系列产品在报告期内未产生收入,《全球财说》查询往年数据发现,该业务在2017年-2019年的营业收入比重分别为30.39%、15.58%、21.24%。

要知道,天和防务上市之初,主营业务是便携式防空导弹指挥系统系列产品。

“东方不亮西方亮”,军工业务逐渐势弱,而通信业务却异军突起。

报告期内,通信电子板块业绩持续增长,华扬通信实现营业收入6.55亿元,较上年同期增长252.45%,南京彼奥实现营业收入1.06亿元,较上年同期增长87.77%。

上述谅解企业,分别是天和防务于2015年、2016年两年收购而得,此后业绩平平未能实现业绩承诺,然而2019年乘上5G风口,业绩暴增。

库存商品减少产能存疑 应收账款计提减值何时休?

需要提及的是,存货为3.34亿元,同比增长52.61%,占总资产的比例为16.50%。半年报显示,存货中主要是原材料和在产品的增加,而库存商品在减少。

随着5G发展迅速,库存商品同比减少,天和防务的产能能否跟上进度,值得考量。同时原材料和在产品增长,若是5G推动进程放缓,也会存在减值风险。

2020年上半年,天和防务资产负债率创新高为30.38%。截至2020年6月30日,资产总计为202.23亿元,负债总计为61.43亿元。其中,货币资金为1.73亿元,同比下降24.40%,占总资产比例为8.57%。

负债方面,应付账款同比增长77.60%至3.72亿元值得注意,半年报称主要是因为采购额增加。

同时,截至6月30日,天和防务应收账款为4.92亿元,同比增长100.82%,超过营收增速,占资产总额比例为24.34%。

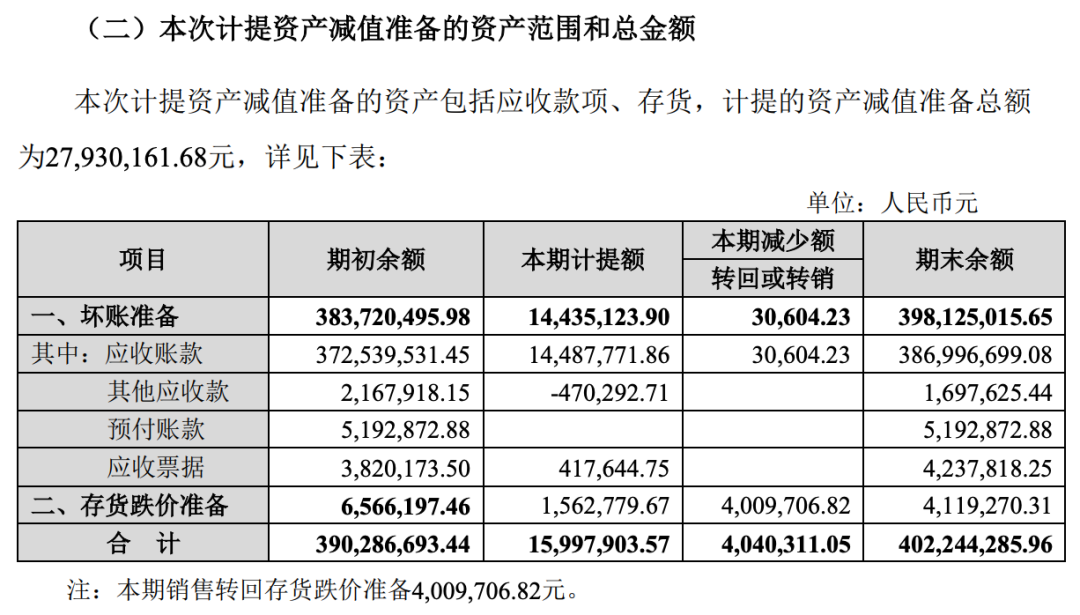

半年报显示,应收账款期末余额前五名占比高达81.66%,其中第一名应收账款期末余额为3.20亿元,坏账准备为2.99亿元。总体来看,天和防务应收账款坏账准备为3.87亿元,计提坏账比例为44.01%。

图片来源:天和防务公告

虽然绝大多数应收账款坏账已于2018年、2019年进行清洗式计提减值,但2020年半年度,天和防务再次计提资产减值准备,包括应收账款、存货,计提资产减值准备总额2793.01万元。

再收购加码5G业务 配套募资重在补充流动资金

似乎尝到了5G“甜头”的天和防务,更加迫切想要将华扬通信和南京彼奥完全收入囊中。

2020年2月4日,天和防务发布公告,拟通过发行股份的方式收购控股子公司华扬通信49%股权及南京彼奥剩余40%股权,并募集配套资金。

7月28日,深交所针对重组收购事宜下发问询函。问询重点主要包括营收增长幅度较大、5G产品竞争优势、具体销售情况、市场份额等问题,并要求作出详细说明。

8月11日,最新的发行股份购买资产并募集配套资金报告书显示,南京彼奥收益法评估值为4.74亿元,增值率为334.71%;华扬通信收益法评估值为9.59亿元,增值率为441.60%。

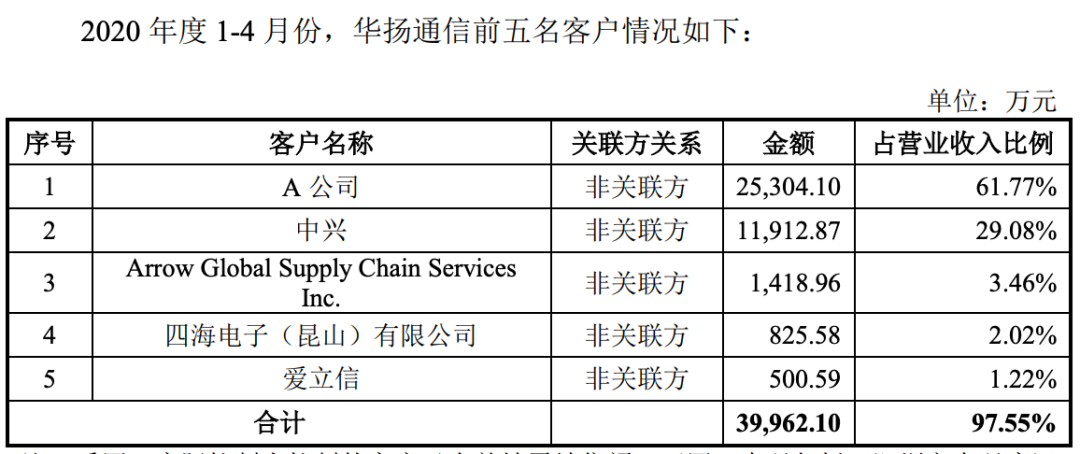

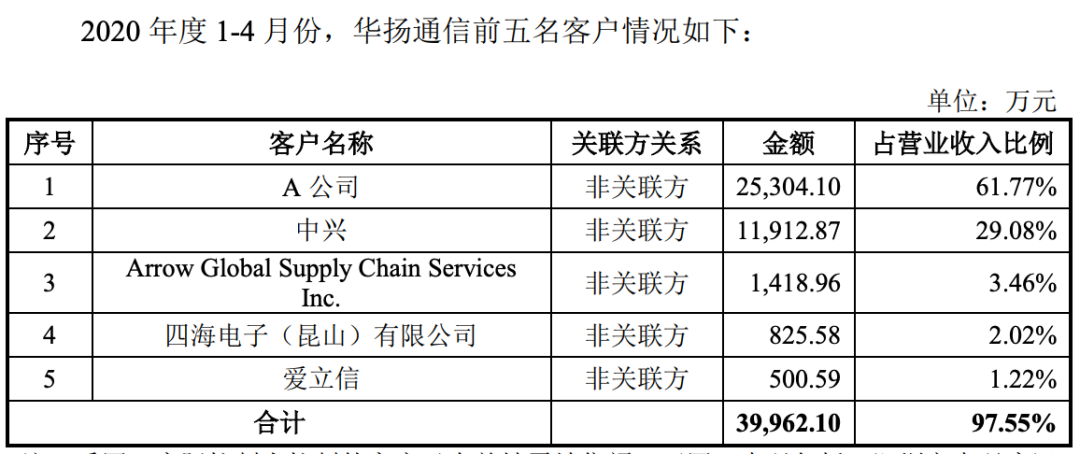

进入2020年上半年,南京彼奥和华扬通信已成为天和防务业绩支撑,最新数据显示,2018年度、2019年度及2020年度1-4月份,南京彼奥前五大客户收入占比分别为82.73%、89.70%及93.57%,华扬通信前五大客户收入占比分别为86.86%、92.36%及97.55%。

图片来源:天和防务公告

客户高度集中,一定程度上将为天和防务之后业绩带来不确定性。

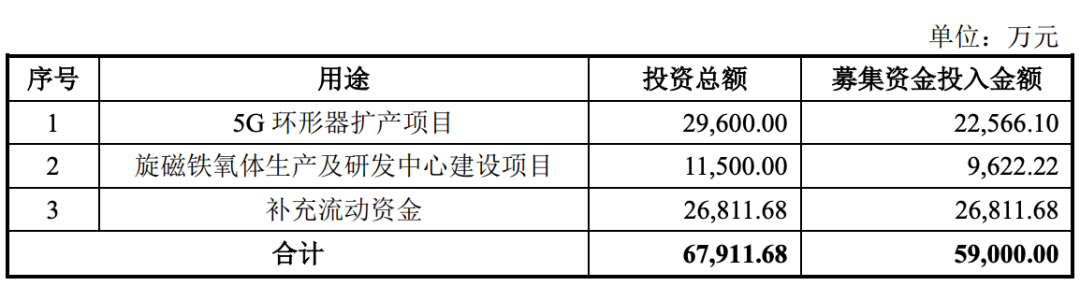

天和防务计划募集资金5.9亿元,用于标的公司5G环形器扩产项目、旋磁铁氧体生产及研发中心建设项目及补充流动资金,其中占比最大的为补充流动资金为2.68亿元。

图片来源:天和防务公告

8月13日,天和防务报收23.25元/股,年内涨幅为42.07%,总市值为100亿元。

评论