文|商业邦

最近,万科招募养猪能手,引发热议。起因是万科食品部发出的一则招募,从食品部发布的招聘的信息看,需要招募的人才从猪场拓展经理到兽医岗位一应俱全。

万科似有求贤若渴的感觉!为寻找养猪人才,只要求“对养猪行业有热情”,声称只要有创业的理想与激情,便可加入。而据招募令透露,万科成立了食品事业部,并且制定了25万头的前期小目标。

地产大哥投身养猪行业,这是为哪般?

一、万科搅“猪”局,猪是房企新希望?

有点懵了,你们说以后万科到底算地产股,还是算猪肉概念股???完全“抛弃”房地产不太可能,但看这架势,这是要弱化房地产领域。

楼市这是怎么了?暴利的房地产,也开始被嫌弃了?地产巨头下海?

1、主业疲软,地产老大哥破局心切

放下身段大力养猪的背后,是万科难掩的业绩疲软。

万科很早就宣称地产行业到了“白银时代”,也就是所谓的存量时代,这一说法基本已成为业界共识,房地产开发行业的规模将摸到天花板。A股市场也投下了赞同票,目前A股地产行业整体估值到了历史最低点附近。

今年3月份公布的年报显示,万科2019年取得营业收入3678.9亿元,同比增长23.6%;归属于上市公司股东净利润388.7亿,同比增长仅5.1%,公司收入及利润增速均低于市场预期。

作为国内第二大房企,万科销售收入增速为23.6%。而同期,排名第一的碧桂园销售收入增速28.2%,排名第四的融创收入增速35.7%。

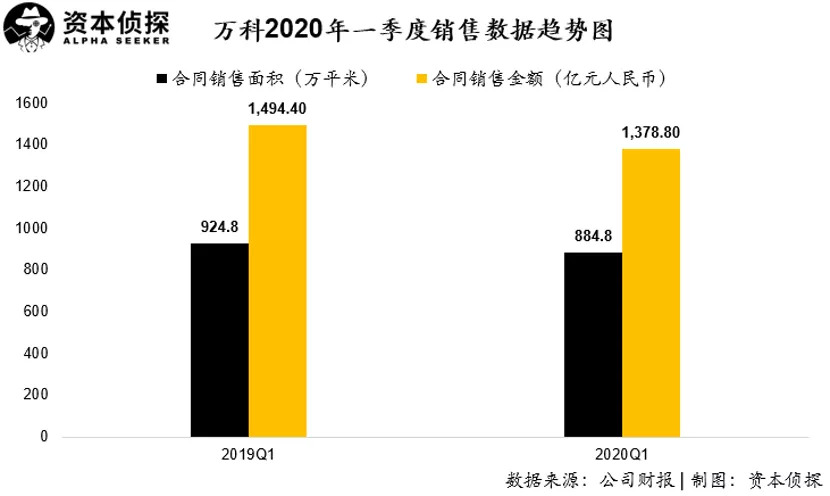

在合同销售方面,万科更是创下近几年最低增速。2019年公司合同销售额为6308.4亿元,同比增长仅为3.9%;合同销售面积为4112.2万平米,同比增长1.8%。

万科惨淡的业绩反映到资本市场,也是一片叹息。

在4月29日报收26.86元/股后,5月7日跌至25.97元/股,仅仅一个小长假过后,万科的股价跌幅达到3.4%。

曾经的地产老大哥真的老了,转型突破是资本的必然选择。万科在转型中选择了养猪,这让很多人没始料未及。

2、养猪给客户,只为离业主更近

虽然万科地产行业到了“白银时代”,但他的另一个与地产有关的行业——物业管理,却悄悄进入了“黄金时代”,说到这里大家可能要问,物管和养猪有啥关系?

万科在招聘信息中解释了进军“养猪业”的由来。

2019年猪肉价格的大幅上涨,2020年年初新冠疫情给万科客户购置食品带来的不便,使万科认识到,以服务万科现有客户为起点,在“从农场到餐桌”的整个产业链条上,与各行业优秀伙伴共同努力,争取“以普通家庭可支付的价格,为大众提供安全健康的日常餐食”,是“美好生活场景师”的重要组成部分。

也就是说,猪的最终消费群体锁定在万科的业主,这个回应在逻辑上也算得上是闭环。

总结来看,万科养猪其实就是围绕自己大量的业主群体做增值服务,不算什么跨界。

不过,还是那句话,别拿你的业余爱好,挑战别人吃饭的专业。

一方面,养猪之于目前万科的体量来说,不太可能成为未来的支撑;另一方面,从技术角度来说,跨界确实太大。更何况,这轮“猪红利”有太多的特殊因素,并不能代表未来的行业走势。因此,综合内外因素,万科是否真能避免重蹈此前多家房企在“猪事”上的覆辙,实在不能太乐观。

3、醉翁之意不在猪,补贴、圈地一个不落

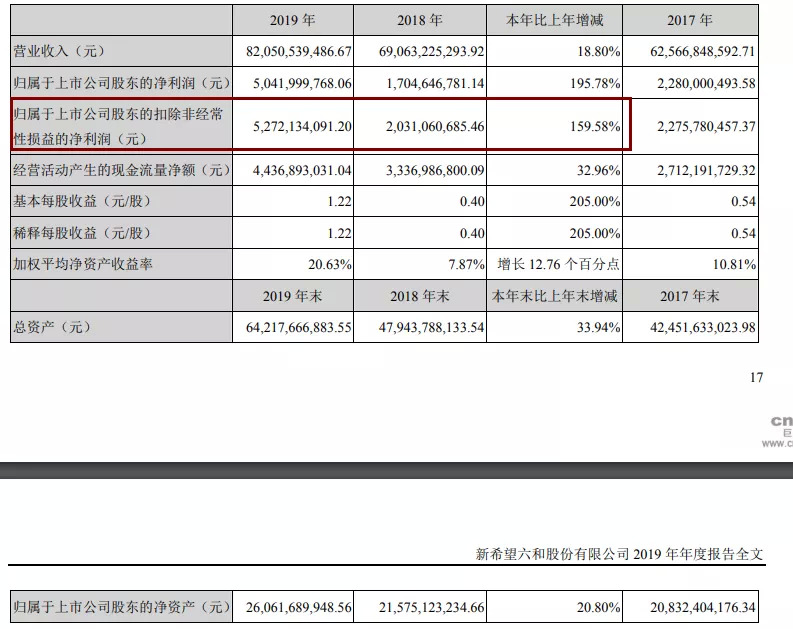

要知道,2019年,万科营业收入3678.9亿元,而作为养猪大户的新希望,2019年猪产业实现营业收入也仅约74.87亿元,这还是经历了去年猪肉价格大涨的红利,才有此规模。

而形成鲜明对比的是,在养猪产业上风生水起的新希望,近一年多却在加速拿地,逆势“抄底”长三角、大湾区。

所以,要说万科未来要靠养猪产业来支撑“活下去”,明显不切实际。

所以万科跨界养猪一出,便出现不少质疑的声音。同策集团首席分析师张宏伟就直言,开发商“养猪”就是醉翁之意不在酒,利用“养猪”的机会把握未来城镇化的“圈地”机遇,才是真正目的。

结合新出的养猪用地政策一看,确实会有充满遐想空间的感觉。去年9月,为弥补猪肉巨大需求缺口,自然资源部办公厅就保障生猪养殖用地提出了三条措施。

政策如此地给力,万科此番下场养猪也算是响应了国家政策。

二、养猪有“钱”途吗?为何引商业大佬竞折腰?

事实上,万科并不是首个靠养猪“出圈”的企业。此前,碧桂园、万达、恒大都已入局生猪行业。为何这么多行业大佬纷纷开始养猪,养猪真的很赚钱吗?

1、毛利不低卖方,有人身家暴涨900亿!

不可否认,去年猪年撞上超级猪周期,猪肉价格一飞冲天,猪企赚得钵满盆满。

▌河南首富身价暴涨900亿

在业绩巨增的同时,牧原股份的股价2019年内上涨超2倍,年内宣布设立的全资子公司超过50家。

而作为河南首富的牧原股份创始人秦英林家族身家暴涨900亿,最终以1173.8亿元位列2019年福布斯中国富豪榜第9名,排在字节跳动张一鸣、顺丰控股王卫、吉利控股李书福以、万达集团王健林、网易丁磊、拼多多黄峥之前。

值得注意的是,去年11月8日,牧原股份放出招聘信息,开出2万月薪聘名校学生养猪,还因此上了热搜。

▌养猪毛利并不低于卖房

值得注意的是,养猪毛利率并不低于卖房。

以温氏股份为例,2019年实现归母净利润139.67亿元。2019年的生猪毛利率为28.84%,同比增长16.52%。牧原股份2019年生猪毛利率37.05%,同比增长27.22%。去年新希望的猪产业毛利率38.53% ,同比增长22.30%。

房企方面,万科A 2019年房地产和相关业务结算毛利率为27.2%,同比下降2.5%。中国恒大2019年毛利为27.8%,2018年的毛利率则为36.2%。融创中国2019年毛利率为25.1%,2018年为25.0%。

但不应该忽略的是,养猪企业如今春风得意,可养猪是赔是赚也会随着周期变化。

2、盖猪场超过盖万达,有人放弃畜牧业转旅游业

猪要是真那么好养,二师兄现在也不会这么物以稀为贵了。

不说别的,地产企业养猪,当年还是中国首富的养猪先行者王健林,用实践证明自己怎么碰了一鼻子灰。

他在一次会议上表达过自己的困惑:“原来我以为盖个猪场,回头跟我说十万头猪场得几亿。我说盖个猪场要几亿?我们盖个五星级酒店才多少钱?”。

其实,不少跨行业进入养猪业的企业,真正投入时才发现,这门古老的技艺已经成为一项耗资巨大、管理精细、技术密集的生意。例如,自繁自养的模式,就是名副其实的重资产投资,每10万头猪投资额可能超过1亿元,再加上节节上涨的饲料和人工成本。

万达是家注重逻辑,风格严谨的企业,经过一年多调研万达最后放弃了养猪,转而在丹寨开发万达小镇,搞旅游地产和商业地产,回归了自己的老本行。这就比那些头脑发热就要去养猪的企业强太多了。

三、大刀阔斧收购猪场,有人在华养猪“操盘手”陨落

早在2004年,华尔街巨头高盛就看好了养猪这门生意,嗅觉敏锐的高盛等多家国际资本巨头加大了对国内生猪市场的投资,进军国内雨润、双汇、艾格菲等与生猪养殖有关的企业。

艾格菲因大手笔的投资而名声大噪,被认为是农业投资领域的一颗明日之星,并于2007年成为第一家在纳斯达克主板上市的亚洲农牧公司。2008年,上市后的艾格菲实现营业收入1.43亿美元,比2007年增长了295.46%,公司同时开始加大在国内的并购步伐,2008年前后,拿着融资得来的1亿多美元,迅速在江西、上海、福建、广西、海南等养猪大省投资了40多个万头养猪场,外界当时盛传的高盛养猪就是因高盛在此时持有了该公司股票。

当时,包括高盛在内,还有老虎基金、巴克莱银行、花旗银行、摩根士丹利等共53家国际机构持有艾格菲的股票。

据悉,艾格菲曾被认为是高盛在华收购养猪场的“棋子”,但艾格菲官方当时表示,实际情况并非如此,艾格菲与高盛并无业务上的瓜葛,也不能把艾格菲在华收购养猪场简单地视作外资收购。

在经历了2008年的高峰之后,猪价又于2009年开始回落,国际资本开始逐渐退出。艾格菲所创造的“神话”开始面临破灭,直到向美国特拉华地区破产法庭请求破产。

三、房产迎来新拐点,万科养猪胜算几何?

现在去追养猪风口,万科胜算几何?万科养猪,有优势也有风险。

1、万科物业“黄金时代”,养猪优势得天独厚

选择养猪对于万科来说,可能更具有市场优势。

万科所开发的小区,都是他们自己的物业公司在提供物业服务,万科物业服务的水平,胜过了他们的房屋质量,很多人对万科房屋质量的容忍,来自于他们对物业服务的软性指标的认可。

吃肉是刚需,万科物业旗下有着大量的社区集群,社群营销是互联网时代的方向,万科通过养猪,把生产到销售的环节直接打通的市场场景,前景光明。

公开资料显示:

截至2020年1月底,万科物业已布局中国99个最具发展潜力的大中城市,合同项目共计3302个,其中住宅项目2663个,政企项目639个,合同面积突破6.3亿平方米,服务535万户家庭。

如果万科服务的535万户业主,一个月吃他们供应的5公斤猪肉,万科一年在他们自己的业主中就可能实现近200亿元的猪肉营收。

当然,万科如果这条路打通之后,他们绝对不仅仅是放眼自已的小区业主,可能还会有一大批战略合作,也可能还会进一步扩大他们的物业管理面积。

这就是万科养猪,比其它企业养猪更具有的得天独厚的消费资源优势。

2、资本投资新方向,自此再无低价肉

按照常理分析,养猪的多了,肉价可以下来,而这么多年来,大量资本介入养猪行业,猪肉的价格并没有像人们想象的那样一路下降,而是像房价一样的翻番上涨,这就不得令人深思了。

这时我们不要忘了资本的基本属性:

1、资本是逐利的;

2、资本是带血的;

3、资本只会流向利润高的行业;

4、投资只会选择最安全的领域。

随着肉价上涨,政府出台了一系列鼓励扶持政策,从2016年养头母猪有补贴,到2019年国家又出台了8项扶持补贴政策。

在众多的政策中,养猪是可以有贷款扶持的。这与房地产的融资限制相比,万科可以更看好的是养猪的融资政策,以及养猪的建设用地上,也是得到政策扶持,甚至是不用进行审批。

当资本大量涌入养猪领域,可以肯定的是猪肉价格不会再有便宜的一天!

资本涌入大蒜,出现“蒜你狠”;

资本涌入生姜,出现“姜你军”;

资本涌入白糖,出现“唐高宗”;

资本涌入大白菜,韩国泡菜价格数十倍上涨…

可上述这些都不是刚需,所以昙花一现。但,猪肉是“刚需”,是人们生活中不可缺少的刚需,有说是一个万亿级的大市场。因此,养猪一旦被资本盯上,就会出现像中国楼市一样二十年大牛市!

基本判断,我国不会再出现便宜猪肉吃了!

当大量的资本介入,以后小型的养猪企业也会成为被大企业收购合并,一旦在养猪源头上垄断,再对流通渠道自我建立,最后定价权就是自己说了算,而不是市场说了算。

结语

任何尝试都是有成本的——企业多线作战可能给资金链带来的压力,以及政策风险,市场风险,等等。

万科这一步到底走得如何,新希望的护城河是不是好突破,相信不久就会有答案。

评论