文|盘他Penta

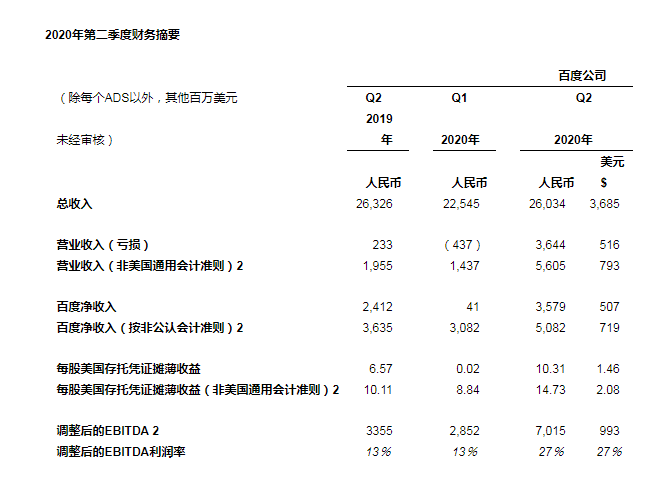

8月13日,百度发布了第二季度未经审计的财报报表,在经历了一季度的平淡开场后,二季度的百度是否找回了其曾经的光彩?在内部的重重改革下,BAT之B将来还能重现辉煌吗?

01 开源节流下的小幅回暖

相对于一季度来说,百度二季度的总收入环比增加了15.5%,但是同比去年二季度下降了1%,就短期表现来看,百度今年一系列的开源节流措施似乎已初见成效,可从整体曲线来看,百度的爬升速度比较平缓,基于其相对稳定的产品线分析,今年不太可能有大幅度的营收增长,更可能出现的情况是缓慢的恢复元气,依靠自身的核心业务实现护城河加固。

净收入方面,二季度的数据比较亮眼,达到了50.8亿元,与去年同期相比增长了40%,与上一季度相比增长了65%,在总收入没有大幅增加的情况下,百度可以拿出这个比较好的盈利数据,与其2020年的成本控制脱不开关系。

在所有的成本项中,除了研发费用一项有极小幅度的增加以外,其他成本都有比较明显的减少。比如销售与行政成本,这部分的成本包括营销支出和人事支出,二季度相比一季度来说费用下降了16%,换句话说百度有在人员控制上下功夫,尽可能的优化一些非研发、非核心的人员。

从猎头行业放出的一些信息也可以看到,2020上半年大部分互联网企业在裁员和人员优化上都有动作,据传百度已不开放职位,对本身已有员工也有做“瘦身”处理,相信这部分开销的减少是净利润提高的一个原因。

最后是整体市值的波动情况,2019年11月百度重回中概股前十还曾经引发了一波关注,可其后百度的市值表现并不是很亮眼,至少现在来看,当前排名第12位的成绩表示百度市值仍然在一个平均线徘徊。

股价变化上,百度一年的股价波动都比较平缓,除了3月18日因为美股熔断造成的一波低谷以外,其他时间的股价都出在120-130美元的区间范围,整体表现不温不火,短期来看似乎缺少一些爆发力,而且以爱奇艺近期的做空传闻来看,百度股价还很可能会因为爱奇艺事件而下跌。

△截止到8月14日,百度股价已下跌了6个百分点

02 核心业务盈利一般 局部表现良好

百度核心

百度将已经实现盈利的产品纳入了其BaiduCore(百度核心)体系,在财报中有单独体现,包含搜索、贴吧、地图、知道等多个核心业务,也包括阿波罗智能驾驶和百度云等AI业务。我们重点观察百度的老牌业务,也就是与搜索重度挂钩的产品表现,这部分的盈利可以实际沽出百度的护城河深度,毕竟这些现金牛业务是所有新业务能顺利展开的基石。

△百度核心页面的部分产品说明

1)盈利下降但新的广告模式潜力很大

整体来看,百度核心的收入为189亿元,与去年同期相比下降了3%,但是以单项产品来看,百度在广告模式上的创新还是带来了一些新的机遇。二季度财报显示,百度托管页面的收入增长至百度核心整体收入的30%,这个托管页面(ManagedPage)即为百度新上线的“爱采购”业务。

在HTML5技术下,网站程序的文字呈现越来越少,取而代之的是由大量JavaScript代码构建的HTML5页面,这种网站已经不适合原先的百度SEO模式了,不便于收录,另外百度竞价的展示空间也太有限,不能很好的展示客户的网站内容。

而爱采购玩法则可以很好的解决这两个问题,实际看起来就是搜索结果中这种托管式的网站缩略图:

这种结构对广告主是非常友好的,具有更高的性价比和更全面的展示效果,所以在各类营销类社区里,用户对这款产品的评价普遍较高。

其实爱采购玩法并不新鲜,它本质上是1688类采购网站所用的方式,百度只不过是把这种电商型的广告位与自身的竞价模式结合起来了。长期来看,这属于百度竞价的升级版,虽然广告模式并不新颖,但由于搜索相应关键词的大多是目标客群,这种图文并茂的展示形式更符合搜索人群的需求,同时不会影响到正常的搜索用户体验,是一个比较正确的选择。

简单来说就是,搜电商时它是一个电商网站,搜新闻时它又是一个新闻网站,搜索结果的版面会根据用户使用场景与关键词来进行适配。从盈利上来看,托管页面的数据也确实不错,未来有希望成为百度核心里的头部产品。

2)医疗广告的治理力度加强,这部分收入锐减

自《2019医疗广告管理办法》及《2020年新版医疗广告管理新规定》相继出台后,百度来自莆田系医院的广告内容大幅减少,尽管某些关键词下仍然有少量医院广告,但大多数都是已经实名认证并备案的正规医院,像往常那样随处可见的小广告已经少多了,甚至部分医疗热词做到了0广告。

△以前至少5条广告的搜索词,现在只有1条广告

要知道在魏则西事件出来之前,医疗广告是百度盈利的主要组成部分,根据摩根大通的分析数据显示,2014年百度总营收里大概有15%-25%都是医疗广告。

魏则西事件后,百度医疗广告收入有所下降,但直到2018年仍然是百度广告营销收入中的一个大头,现在在政策的高压管制下,百度已经很难再大肆吸纳非法医疗广告了,这个改变势必会长线影响到百度搜索引擎的广告盈利。

网盘

网盘并不在百度核心的范畴以内,是百度旗下一个相对独立的盈利体系,虽然在财报中并未提及网盘的盈利状况,但从市场表现来看,发育情况实属业内头部产品。

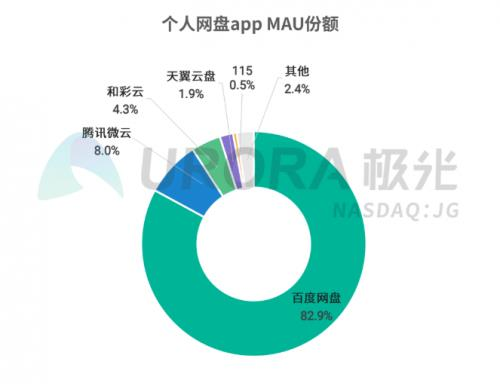

根据极光大数据发布的《2019年个人网盘行业研究报告》显示,2019年11月百度网盘的月活用户数占据了整个国内网盘市场82.9%的份额,无论是人均使用时长、渗透率还是人均启动频次,用户流量都是国内网盘领域的头部选手。

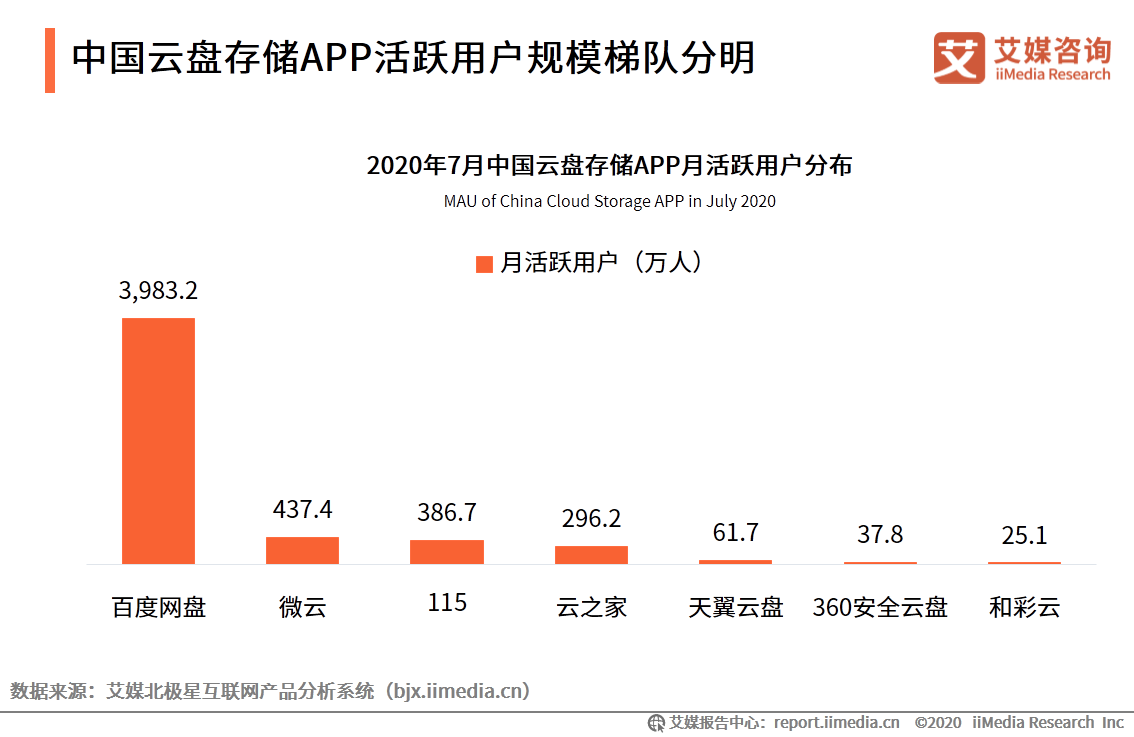

另据艾媒咨询的数据显示,2020年7月份百度网盘的月活人数达到3983.2万人,排名第二的腾讯微云仅437.4万人,可见百度网盘依然是国内网盘市场上的佼佼者。

更重要的是,网盘在未来很可能会成为百度旗下的一只独立运转的重量级产品,近日有消息称百度网盘可能分拆上市,成为爱奇艺之后第二个百度系的上市企业,尽管百度方面并未给出回应,但不排除有这个可能。

根据业内分析师的估值,如果百度网盘上市,市值范围大概会在300-400亿元之间。

爱奇艺

优爱腾的烧钱问题是老生常谈了,我们先来看看本季度爱奇艺的流量增长状况,据财报显示,截止到2020年6月爱奇艺的订阅用户为1.049亿,与去年同期相比只增加了4%,这说明在视频用户存量争夺时代,用户增长确实遇到了很大的瓶颈。

盈利方面,会员收入同比增长了19%,这表示爱奇艺对已有用户的挖掘有了一定成效,已注册的会员中越来越多人开始进行付费观看了。不过由于在线广告的盈利下降了28%,所以这部分会员费的盈利增长并没有给爱奇艺的整体收入带来明显提升,与去年同期相比,今年二季度爱奇艺的收入只提升了4%。

对此,百度方面的解释是受疫情影响广告市场下滑所致,这一点倒也符合客观现实,根据腾讯发布的2020二季度财报显示,其媒体广告收入下降幅度达到了25%,直接导致腾讯视频广告收入下降,可见宏观环境下品牌广告需求的疲软确实对所有视频网站都产生了影响。

总体来看,爱奇艺会员收入增长幅度明显,且收入成本也同比下降了19%,排除掉疫情的影响,爱奇艺的营收表现还是不错的,未来随着疫情退潮,相信爱奇艺会处于一个比较平缓的发展曲线,继续参与到优爱腾的持久战之中。

但是,这一切也都得建立在数据真实的前提下,根据外媒消息,爱奇艺因做空嫌疑正在受到美国证券交易委员会(SEC)监督调查,此事导致爱奇艺股价连续下跌,目前最大跌幅超过20%,调查方认为爱奇艺在用户数据和盈利数据上可能存在造假行为,如果此调查落实,不仅会令百度陷入严重的负面公关,而且还会向外界透露爱奇艺千疮百孔的财务状况,对母公司百度在资本市场上的信用及预期都有很大影响。

03 持续加码人工智能 新业务是软肋还是铠甲?

APP

二季度百度App每日活跃用户达到2.04亿人,与去年同期相比增加了1600万用户,根据QuestMobile年初的数据显示,疫情期间百度App的日活曾经达到过2.5亿人的峰值。

相对于财报披露的日活数据来说,外部平台统计出来的月活数据也许更具有参考性,根据易观的统计显示,2020年6月国内移动App的月活排名里百度位居13,月活跃用户比上个月环比增加了4.58%,这个新用户的增长速度仅次于京东,说明百度在拉新方面很下功夫。

另外还可以看到,百度系的爱奇艺、百度地图也同时出现在榜单前十以内,不过两者的用户规模都相对饱和一些,新用户增长速率较低,目前百度App仍然是百度在流量上拉新的主要渠道。

在百度App流量增长的同时,隶属于百度系的各产品流量也都有增长,截止到6月30日百家号创作者数量达到340万人,比去年同期增加了52%,这与百度推行的一系列创作激励计划有直接关系,不过这种烧钱抢人的模式终究有其局限性,目前百家号的变现能力尚未得到很好的挖掘,百家号的创作激励还要补贴多久是个问题。

除了百家号以外,依托于百度App的智能小程序体系(SMP)也得到了明显的流量加持,根据财报的数据,SMP月活跃用户达到了3.39亿人,增长25%,从百度App的3.86亿月活来看,也就是说有87.8%的百度App用户会开启智能小程序,说明这块功能受到了用户的认可。

不过结合百度核心的总体收入状况来看,拉新之后的变现转化率不高,相信这会是下个季度百度的重心所在。

Apollo

再来看看百度近年来的重点烧钱项目智能驾驶,Apollo自动驾驶业务目前仍然处在烧钱阶段,尽管北京、长沙和沧州等地有了小范围(市中心)的试运营,也有进行一些业内的整合,比如5月26日百度与高新兴签署战略合作框架协议,但智能驾驶离大规模落地还有很大一段距离。

DuerOS开放平台

作为百度旗下已经开始盈利的一个AI开放平台,DuerOS的表现尚属不错,每月语音查询总量达到58亿,比去年同期增长了57%,开发者社区人数突破了4.2万人。

不过如果拿竞品对比就有点不够看了,同样是做语音API接口服务的讯飞开放平台(科大讯飞),2018年5月开发者数量已然突破80万,2019年5月日均服务次数就达到了47亿次,2019年8月开发者数量突破130万。

在前者的压力下,百度DuerOS的成长就显得十分缓慢了。

金融

从2018年至今,百度在金融战场上一直都处于掉队状态,近期的表现也不太理想,8月11日百度网络互助产品“灯火互助”发布公告称,由于参与成员太少该项目将于9月9日下线。

这并不是百度在金融及保险领域的唯一一次失败,总结下百度历年在互联网金融上的尝试:

2008年上线百付宝,表现平平,目前已并入度小满钱包;

2014年上线百度钱包,结局与百付宝如出一辙;

2018年百度金融独立为度小满金融,希望对标支付宝,而在今年6月份中国联通发布的App月活排行榜里,支付宝月活8亿,度小满金融仅7000万,两者相差10倍不止;

总体来看,百度十分重视的移动生态部分拉新成绩尚可,但变现盈利能力不够,AI开放平台方面新产品Apollo与DuerOS表现都很一般,短期内难以看到大动作,至于百度一直耿耿于怀的互联网金融,无论是保险还是理财产品都有些泛泛,尽管用户增速尚可,但整体体量仍然难以与第一梯队产品相比。

04 投资版图缩小 继续专注技术型企业

财报中并未提及详细的投资记录,但从百度投资部的数据可以看到,今年百度的投资动作和风向与往年都有了一些不同。

△数据来源:百度投资部

1)投资数量明显减少

2018年百度对外投资93起,2019年下降到了41起,2020年截至到8月15日为止,百度投资部只进行了18起投资,按时间进度来算今年的投资动作比去年要少一些。

2)投资对象以技术型企业为主

比如发网物流、宸安生物、红手指等等,都是各自垂直领域的技术型企业,还有很多是人工智能企业,比如Atomwise、湃道智能、云舶科技、键嘉机器人、曦智科技等等,这说明百度在投资方面依然在走技术深耕流,而且压了较多砝码在AI领域,打算把人工智能这条路走到底。

3)7亿入股掌阅

阅读板块一向是百度的短板,今年3月17日百度选择入股掌阅科技成为其第三大股东,目前掌阅科技在股市的表现尚算良好,截止8月15号其总市值为126.11亿元,同一时间阅文集团的市值为489.61亿元,两者对标差距不算太大,可见掌阅这家成立于2008年的老牌阅读App表现一向平稳,长线来看有一定竞争力,但成为头部流量的潜力也不大。

总的来说,2020年百度投的大多是小而美的企业,在其垂直领域内占有一亩三分地,技术耕耘都比较深厚,普遍拥有长线发展空间,但也正因为是技术型投资布局,所以后期盈利上很难有大动作。

从整个财报的综合表现来看,BAT之B似乎有些力不从心,自身的核心业务盈利并没有明显上涨,重磅加码的AI业务也有些不温不火,投资方面动作一年比一年谨慎,似乎已做好蛰伏的准备。

评论