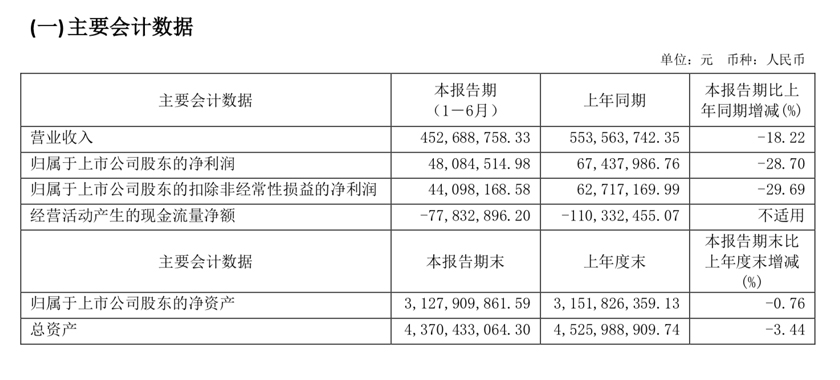

8月17日,会稽山绍兴酒股份有限公司(以下简称“会稽山”)(601579)发布《2020年半年度报告》显示,今年上半年,公司实现营业收入4.53亿元,同比下降18.22%;归属于上市公司股东的净利润为0.48亿元,同比下降28.7%;经营活动产生的现金流量净额为-0.78亿元。

对此,界面记者致电会稽山董秘办获知,由于受整体市场消费大环境影响以及疫情影响,黄酒整体销售出现下滑,导致业绩出现波动。

在上半年业绩下降的背后,隐藏着会稽山高端化受阻以及核心市场营收下降等问题。

近年来,随着行业呈现大分化发展态势,加之高端市场不断扩容,众多企业纷纷加码高端化以谋求更多市场份额。其中,作为黄酒“三剑客”之一的会稽山,于2019年先后开发并推出了“大师兰亭”珍藏版高端黄酒和“会稽山 1743”老酒战略性大单品。

对于高端产品目前销售情况,董秘办向界面记者指出,“大师兰亭”珍藏版高端黄酒目前还在推广期,正在逐步推向市场,目前主要以浙江地区为主。

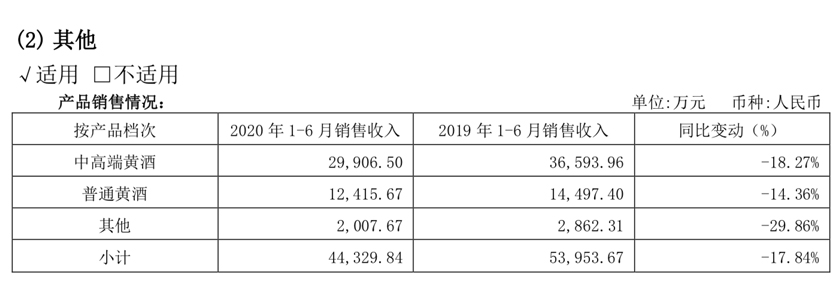

尽管企业不断调整产品结构,但效果甚微。根据公告显示,2020年上半年,会稽山中高端黄酒实现销售收入为2.99亿元,同比下降18.27%;普通黄酒实现销售收入为1.24亿元,同比降低14.36%;其他产品实现销售收入为0.2亿元,同比降低29.86%。

对此,会稽山总经理傅祖康在接受采访时曾表示,黄酒未来出现爆发性增长的可能较小。此次推出的新品瞄准50元左右价格带,为逐步引领行业向前发展。会稽山也有价格较高的高端产品,但并不能起主导作用。

除各档产品呈现下降趋势外,界面记者发现,会稽山在核心市场营收也逐渐呈现下降趋势。

今年上半年,会稽山国内各地区营收下降幅度最高的是江苏大区,上半年实现销售收入仅为0.38亿元,同比降低29.34%,另外江苏大区今年上半年经销商数量增加14家,减少51家,净减少37家。除此,浙江大区、上海地区以及其他地区分别实现销售收入2.77亿元,0.97亿元以及0.27亿元,同比下降19.97%、3.22%、17.92%。

尽管在本土市场营收略高于其他地区,但纵观近年来会稽山在浙江大区的发展,仍不甚理想。界面记者通过梳理会稽山历年财报发现,2016财年至2019财年,会稽山浙江大区实现销售收入为7.6亿元、8.81亿元、7.75亿元、7.42亿元,在2017年达到顶峰后,便逐渐呈现下降趋势。

对此,朱丹蓬向界面记者指出,企业内部整体产业线及产品老化、渠道拓展能力等因素进一步影响了企业的业绩。另外,突破中低端品类的限制,提高产品利润,并在消费场景、消费季节和消费区域上有所拉伸,是整个黄酒业需要考虑的事情。

评论