文| 新文化商业 吴小琼

8月17日,Netflix高管表示,Netflix将加强针对在东南亚地区移动设备的流媒体订阅计划,以与已经在东南亚布局的Disney +和爱奇艺等流媒体公司竞争。

奈飞早有准备

Netflix产品创新总监Ajay Arora在最近的一次采访中告诉外媒:“在东南亚,我们看到的是一个特别以移动为中心的市场。” Arora说,这导致该公司推行更便宜的移动订阅计划,并使其产品适应低端智能手机。

Netflix在东南亚早有准备。

Netflix最新财报显示,其第二季度营收同比增长24.9%至61.48亿美元,净利润激增至7.2亿美元,同比涨幅达到165%,营运利润率则来到22.1%的高点,而Netflix的付费用户数同样维持强劲增长,Q2新增付费用户1009万,创下该季度的历史最高增速;上半年累计新增2586万,已接近2019年全年的新增数,带动全球总订阅数至1.93亿,逼近2亿关口。当然在未来季度的增长预测中,Netflix一如既然给出了风险提示和保守预测,原因是2020年上半年两个季度的超速增长,很大程度上得益于新冠疫情期间的社交限制。

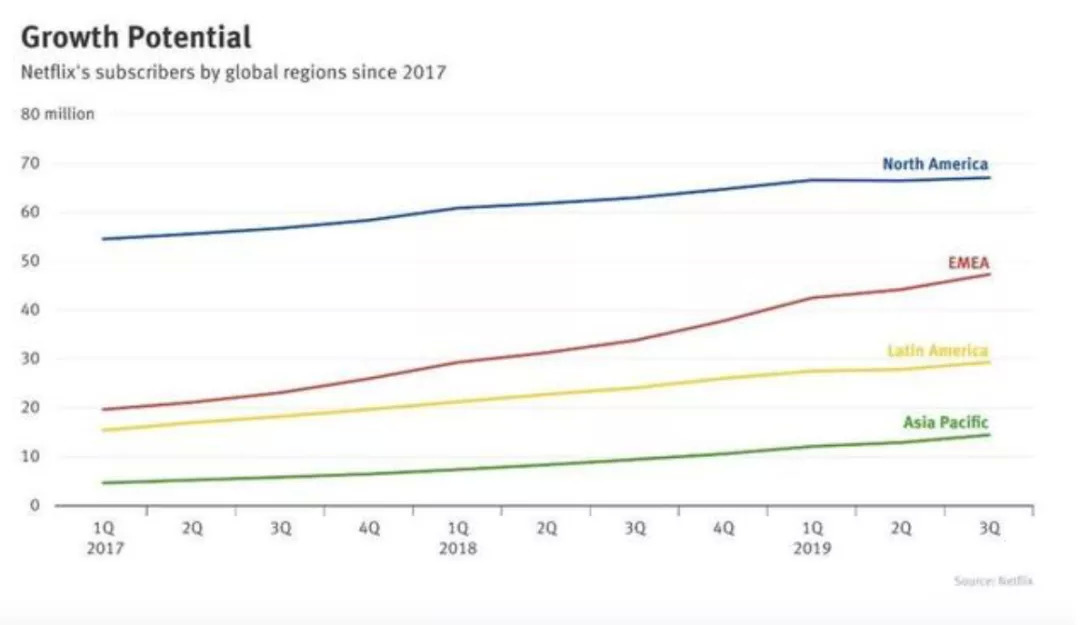

分地域来看,Netflix在所有主要市场都实现增长,尤其是亚太地区。在北美,Netflix当季收入同比上涨13.6%至28.4亿美元,新增付费用户数为294万;放眼海外,Netflix在亚太市场以63%的增长率拔得头筹,欧洲、中东和非洲以及拉丁美洲分列其后;从累计付费用户数来看,北美仍以7290万稳坐Netflix头把交椅,欧洲、中东和非洲则攀升至6148万,拉丁美洲(3607万)和亚太(2249万)还有较大的增长空间。

不过在营收贡献上,亚太地区基本上是垫底了,甚至低于拉美地区。

在亚太地区出色的表现已经延续了好几个季度了,增速较快的市场主要是韩国、日本和印度。东南亚仍然处于待开发的处女地。2019年,奈飞在亚太地区的收入在达到15亿美元。因为全球最低价,印度市场的会员增速还是可以的,CompariTech根据Netflix最近发布的官方数据发布了图表,其中提到超过200万印度人正在享受Netflix的内容。

众所周知,奈飞在2019年夏天首次在印度推出了仅限移动设备的降价优惠,该“廉价套餐”约定,每月的订阅价格为199卢比(约2.66美元),但仅限于单个移动设备480p的分辨率。

随着印度地区订户的增长,奈飞随后在马来西亚,泰国,菲律宾和印度尼西亚启动了类似的计划。值得注意的是,所有的月订阅价格都低于每月5美元。Arora表示,该公司已经在信用卡普及率较低的国家或地区尝试更多元化的支付方式,比如在菲律宾,该国的奈飞会员们可以直接通过手机支付为奈飞付费。

不过,日本、韩国等经济较为发达,付费意愿和付费能力都远高于印度和东南亚市场。此外,除了经济因素,还有法律、税收、行政效率、文化、宗教等都存在巨大差异,Netflix在日韩市场的成功经验未必能复制给东南亚和印度。

中外流媒体首次在东南亚交战

Netflix此番高调示爱东南亚还不是高潮,下个月即将在印度尼西亚推出的Disney+Hotstar将把东南亚流媒体战局推向白热化。

Disney+Hotstar服务是去年作为迪士尼与福克斯公司710亿美元的交易的一部分,五年前的Hotstar是印度最受欢迎的流媒体点播服务,拥有超过3亿用户。被迪士尼收编后,今年4月,Disney+Hotstar已经在印度拥有约800万订阅用户。而Disney+Hotstar的东南亚版本即将在下个月推出,这是迪士尼线上业务在亚太地区标志性的一步。

此外,Disney+上周还表示,它将与拥有2.7亿人口的世界第四人口大国印度尼西亚的国有电信公司Telk omsel合作,9月开始运营,合作目录包括300多部受欢迎的本地电影。

而离东南亚最近的爱奇艺也从去年开始,频繁在东南亚布局。2019年11月,爱奇艺国际与马来西亚电视台Astro合作,进入东南亚当地市场,并宣布首部东南亚自制剧集《灵魂摆渡·南洋传说》拍摄启动。

仅仅从人事任免上就看出爱奇艺对东南亚业务的看好。今年6月,爱奇艺任命原Netflix 副总裁、亚太地区董事经理Kuek Yu-Chuang 为爱奇艺国际业务副总裁。7月,任命郭琪轩(Sherwin Dela Cruz)、迪内思(Dinesh Ratnam)、张荫田(Steven Zhang)三位东南亚区域市场开拓和运营负责人,在菲律宾、马来西亚、新加坡、印度尼西亚等地区推进业务发展。其中,郭琪轩和迪内思在加入爱奇艺以前分别是东南亚流媒体平台IFLIX在菲律宾和马来西亚的负责人。

东南亚玩家中,腾讯也不可忽视,源自其在今年6月份确认收购东南亚本地流媒体网站IFLIX。据悉,IFLIX截至2020年4月拥有超2500万活跃用户,目前在马来西亚、印度尼西亚、菲律宾、孟加拉国、尼泊尔、泰国、文莱、斯里兰卡、巴基斯坦、缅甸、越南、马尔代夫和柬埔寨等13个国家开展业务。

在东南亚市场上,以移动应用市场和低价作为竞争核心,是几家流媒体不约而同的策略。

谁的胜算更大?

为什么东南亚如此受欢迎?

东南亚是一片拥有6.55亿人口的广袤市场。据谷歌、淡马锡和贝恩咨询联合发布的《2019东南亚数字经济报告》披露,2019年,东南亚地区数字经济产值高达1000亿美元,预计到2025年,将提升3倍左右;而东南亚地区2019年的订阅音乐和视频总收入估计达6亿美元,但到2025年,这一数字有望达到每年30亿美元。

也就是说,东南亚地区是除了中国、印度外,具备人口优势且开发空间还大的地区。

Netflix在东南亚扩张的特别招式是加大与本土内容合作力度。上周,Netflix宣布制作两个印尼原版电影,并表示希望在不久的将来与泰国当地制片单位合作拍摄电影。

此前,2019年11月,Netflix泰国第一部原创剧集《绝境岛》虽然立项,但后续没有传出进一步消息。在马来西亚,第一部原创剧集《彼岸之嫁》于今年1月23日上线,但口碑不佳。

事实上,Netflix并不是首次进击东南亚,在这次“高调”背后是已经拥有的约一百万名付费用户规模,这成为其应对来自迪士尼等美国流媒体、爱奇艺等中国流媒体、以及Viu在内的本地流媒体竞争的有效砝码。

不过,从目前来看,爱奇艺此前如《延禧攻略》等爆火的自制内容在东南亚大受欢迎,其自制能力和品牌知名度不输奈飞和迪士尼+,而腾讯通过收购东南亚用户覆盖度最高的IFLIX来打进当地市场,用资本换来了先发优势。而迪士尼+,就更不用说了,印度市场与东南亚市场很相像,Disney+Hotstar在印度的运营经验以及迪士尼的动画和漫威超英在东南亚坚实的粉丝基础,都让其流媒体业务更富有想象空间。

当然,东南亚本地的流媒体服务,也是不可小觑的。今年6月,印尼首家独角兽Go-Jek旗下流媒体服务平台GoPlay完成首轮独立融资,GoPlay上线于2019年9月,在印尼市场主打“本土牌”,此轮融资也被看作是Go-Jek继续加码东南亚流媒体行业。成立于2015年3月Viu的,是香港电讯盈科(PCCW)旗下公司,而电讯盈科的董事长是香港首富李嘉诚的二儿子李泽楷,资本实力不可小觑。目前,Viu主战场在东南亚,但服务已覆盖包括印度、中东、东南亚的15个国家及地区。截至2019年底,Viu的月度活跃用户数突破3600万。

不得不说,东南亚因地缘、政策、人口、政策等多方面原因成为了中外流媒体交战的首个战场,对于腾讯和爱奇艺来说,在地缘和文化上更有优势,能不能在与Netflix和迪士尼的正面交战中守住东南亚,意义多了几分。

评论