文|IASC研究部

中国民航总局统计数据显示,中国民航业在2019年共接待旅客6.6亿人次,空运货物752万吨,分别同比增长7.9%和1.9%。

截至2019年底,中国民用机场总数达到238个,其中39个大型民用机场的年旅客吞吐量超过1000万。

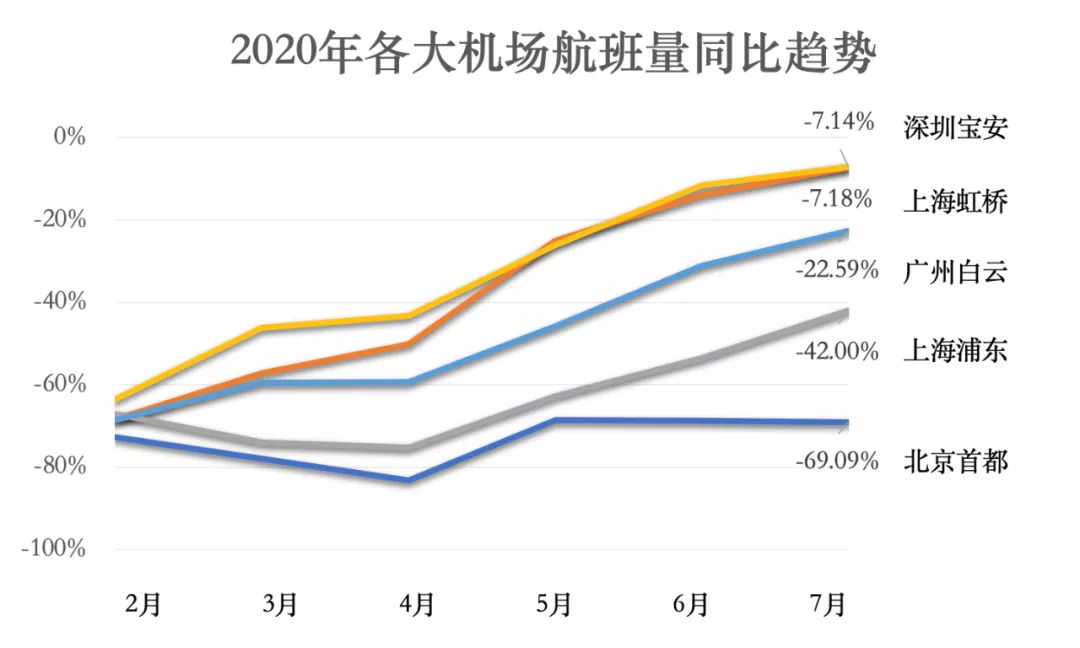

进入8月,国内主要机场的运营已从疫情的打击中逐渐复苏——其中深圳宝安和上海虹桥的航班量已接近疫情前的水平;国际航运比重较大的上海浦东和北京首都机场则需要更长的恢复周期。

数据来源:飞常准数据中心;IASC整理

机场的商业模式可以归纳为“公共事业+商业地产”模式。机场的投资逻辑链上有三个相互串联、形成闭环的核心元素——护城河、流量和非航收入。

1. 护城河

公共事业—>区域垄断

护城河理念源自巴菲特,他曾解释说:“我们根据护城河的拓宽能力以及防御能力作为判断一家伟大企业的主要标准。而且我们告诉企业的管理层,我们希望企业的护城河每年都能不断加宽。”

机场的公共事业属性决定了其区域垄断性,形成了天然的护城河。

首先,机场的投资量大、回收期长、资产专用性强、沉淀成本大,因此需要在某一特定区域内维持垄断的市场结构,这样有利于避免低效率的重复建设和保证较低的生产成本。比如,北京大兴国际机场项目耗资800亿元;昆明机场改扩建工程投资约694.8亿元;白云机场三期扩建工程包含多条跑道和T3航站楼等,规划总投资超过500亿元。

其次,机场的规模经济性也使其护城河不断拓宽——产业规模化后边际成本递减,从而在不断大规模投资和扩张的过程中增加竞争门槛。

但是,机场的公共事业属性也限制了其部分业务的收费水平。机场的收入分为航空性业务部分和非航空性业务部分,其中航空性收入对应公共事业这一商业模式;航空性业务收入具体包括:与飞机架次相关的起降费,停场费,客桥费;与旅客及货邮相关的旅客服务费,安检费等。航空性业务收费因公共事业属性受到管制,按照民航局规定实行指导价。因此,公共事业属性使航空性业务的盈利空间受到一定的限制。

2. 流量

公共事业—>区域垄断—>流量垄断

先扯开话题,大家知道中国最大的便利店是哪家吗?全家?罗森?7-11?嗯,都不对。

中国最大的便利店叫易捷,是一家开在中石化加油站里的便利店。截至2018年年底,易捷已在全国加油站开设2.7万余家便利店,拥有8000万加油卡活跃用户,8000万微信粉丝,日均进站超2000万人次,销售额也从最初的十几亿增长到了600多亿。这是一个典型的依托公共事业形成流量垄断的案例。

言归正传,我们不禁想问,中国机场的流量有多大?未来的增长空间有多大?让我们来看看下面几组数据的对比。

中国2019年航空旅客量达到6.6亿人次,相当于全国平均每人每年搭乘0.5次飞机。

美国2019年航空旅客量高达9.3亿人次,相当于全国平均每人每年搭乘2.8次飞机。

可能有的朋友会辩驳说美国没有高铁,那让我们来对比下拥有发达的新干线的日本——2018年日本航空旅客量达到1亿人次,相当于全国平均每人每年搭乘0.8次飞机。同时,比较时可别忘了中国的国土面积是日本的25倍。

总而言之,中国的航空旅客流量在未来10年的增长空间非常广阔,预计到2025年将达到超10亿人次的水平。

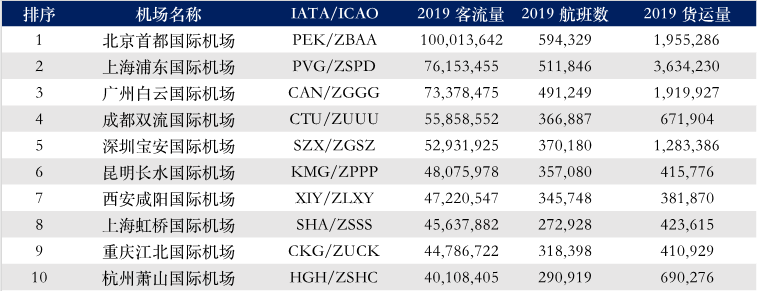

2019年全国流量10大机场

数据来源:CAAC;IASC整理

3. 非航收入

公共事业—>区域垄断—>流量垄断—>流量变现

非航空性收入是指由航空业务延伸的例如商业、办公室租赁、值机柜台出租等业务形成的收入,具体包括:免税零售、有税零售、餐饮、广告、贵宾服务、办公室租赁、值机柜台出租,收费标准依照市场供需进行调节。

机场在有税零售、餐饮业务取得的收入,与免税零售类似,并不是按照固定租金的方式进行确认,而是依据销售额进行一定比例的提成。其他非航业务中,广告与贵宾服务收入同样是按比例进行提成,而办公室租赁和值机柜台出租则是收取固定租金。

真正决定机场赚钱能力水平高低的,是由机场流量推动的非航空性高附加值业务——高收入客户群体的潜在消费力在机场这个场所如何被有效地释放。

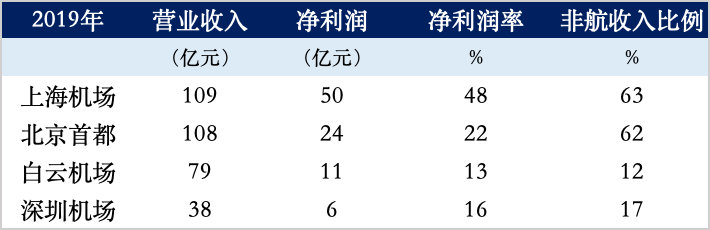

作为国内经营业绩最好的机场,上海机场的非航收入占比也是最高的。2019年,上海机场非航收入68.61亿元,占总收入比重达到63%;首都机场非航收入67.22亿元,占比首次超过60%;厦门机场非航收入6.22亿元,占比35%。而被誉为“全球最赚钱的机场”之一香港机场非航收入113.95亿港元,占总收入的比重为59%。

非航收入比例和盈利能力成正比

数据来源:CAAC;IASC整理

小结

疫情冲击之下航空产业链发生整体性重构,机场相较于航空公司、航空制造和售后维护等细分领域,由于其垄断性和高壁垒,经营更加稳健,将率先恢复。因此也获得投资人的更多关注。在这一过程中,把握住机场投资逻辑链的三个核心要素(护城河、流量和非航收入)便显得至关重要。

区域垄断性这一“护城河”源自于机场航空业务的公共事业属性,由于收费价格受到政府管制,本质上主要发挥引流的作用。在吸收足够、稳定的垄断流量之后,非航业务便可看做是一种独特的商业地产,核心任务是把积攒的客流量进行变现。

变现能力的好坏直接决定了机场的盈利和估值水平。最后,国内几大机场孰优孰劣,欢迎在公众号留言您的看法。

评论