记者 |

继上市首日大涨超过7倍后,科创板新股龙腾光电(688055.SH)8月18日盘中再度大涨逾50%,午盘两度触发盘中停牌。

截至收盘,龙腾光电涨幅35.03%,收于13.30元。上市两日,最新股价已较公司发行价累计涨幅近10倍。上市首日,龙腾光电换手率80.03%,第二日,换手率依然高居不下,在74.91%。公司最新市值443亿元。

从科创板新股首日涨幅看,龙腾光电仅次于国盾量子(688027.SH);从两日涨幅看,排名第一;从累计涨幅看,龙腾光电也仅次于今年4月上市的沪硅产业-U(688126.SH)11.57倍的累计涨幅。尽管涨幅较大,但因公司发行价低,只有1.22元,投资者中一签龙腾光电目前浮盈6040元。

并非所有科创板公司如此被追捧,还有上市公司凯赛生物(688065.SH)在上市仅四个交易日盘中便出现破发。

龙腾光电上半年业绩翻倍,或许是公司股价拉升的主因。2020年上半年,公司在营收未有明显增长的前提下,业绩却出现了翻倍式增长,归属于上市公司股东的净利润4646.66万元,同比增长115.88%。

然而,从产品竞争力、技术水平、对大客户的依赖程度来看,龙腾光电的前景都难言乐观。

扣非净利仅是两年前一成

龙腾光电成立于2005年,控股股东为昆山国创投资集团有限公司,昆山市国资办为公司的实际控制人,也是江苏首家科创板上市的国资控股企业。

龙腾光电是一家液晶显示面板制造商,是国内第一批建设TFT-LCD生产线的企业之一,其产品主要应用于笔记本电脑、手机、车载和工控显示系统等终端产品。

公司因独创单液晶盒单背光源HVA宽窄视角防窥技术,而走出防窥显示屏的差异化路线。

据IHS统计,龙腾光电2019年笔电面板出货量位列全球第六、车载显示面板出货量位列全球第八、智能手机面板出货量位列全球第九。

从龙腾光电过往业绩来看,公司业绩波动十分明显。

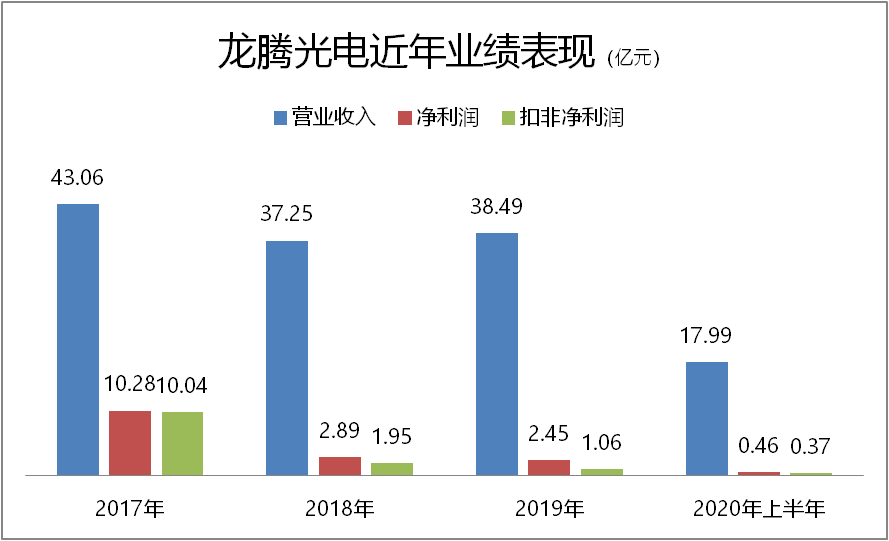

2019年公司净利润仅是两年前的十分之一。招股书显示,2017年至2019年,龙腾光电营业收入分别为43.06亿元、37.25亿元和38.49亿元;同期归属于母公司所有者的净利润分别为10.28亿元、2.89亿元和2.45亿元;扣非后归母净利润降幅更大,分别为10.04亿元、1.95亿元和1.06亿元。

面板企业业绩与行业周期性波动关系密切。

2018年国内多条高世代线陆续投产,行业产能迅速增加,结构性供过于求状况造成行业各尺寸产品价格大幅下跌,行业内企业盈利大幅减少,多家厂商出现亏损。

对惠普的依赖

除与行业周期相关外,龙腾光电自身主营结构在近三年时间发生巨变。

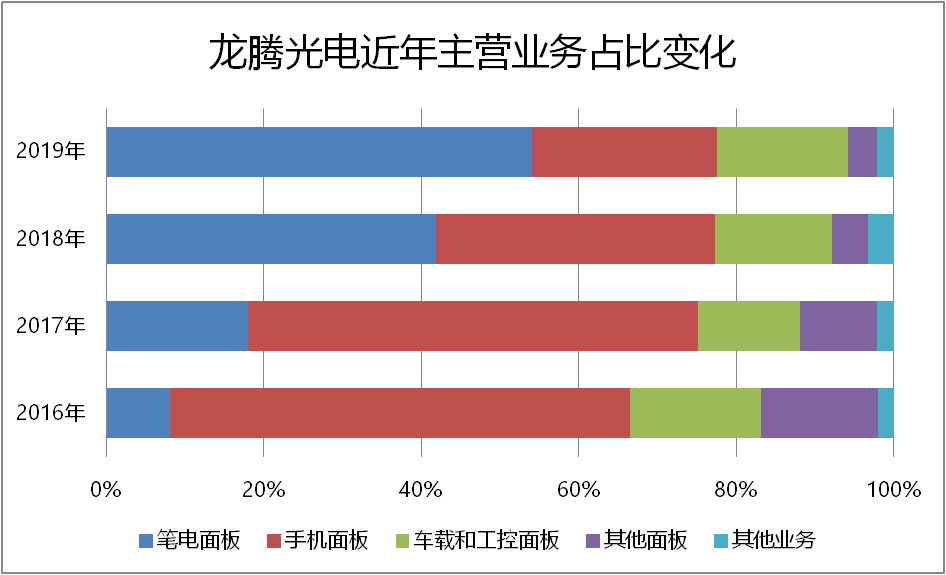

三年前支撑龙腾光电10亿业绩的主要产品为手机面板,如今营收大幅缩水。2017年至2019年,公司手机面板实现的销售收入分别为24.56亿元、13.19亿元和9.04亿元,占主营业务收入的比例分别为 58.29%、36.63%和 24.02%。

如今是笔电面板为主力,这三年,笔电面板实现的销售收入分别为7.77亿元、15.61亿元和 20.79亿元,占主营业务收入的比例分别为18.43%、43.35%和55.20%。

笔电面板营收上升归因于大客户惠普。

2017年龙腾光电HVA宽窄视角防窥技术在笔电面板中实现产业化,并成功应用于惠普商务防窥笔记本电脑。2018年、2019年惠普上升为龙腾光电第一大客户。

2017年至2019年,龙腾光电对惠普的销售金额分别为1.77亿元、8.18亿元和12.68亿元,占各期主营业务收入比例分别为4.20%、22.72%及 33.67%。

一个有着15年历史的公司,在近三年业绩呈下滑趋势,主营结构也发生了变化,并对单一大客户形成依赖,龙腾光电经营透露着一定不确定性。

毛利率三年下降37.36个百分点

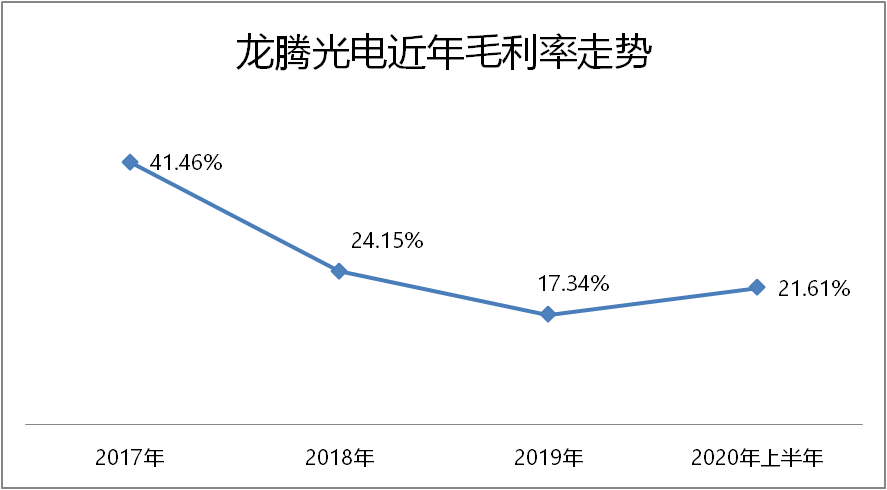

曾经贡献利润的主营产品手机面板毛利率下滑明显。2017年至2019年,手机面板毛利润分别为57.08%、35.38%和19.72%,三年下降了37.36个百分点。

尽管公司笔电面板的毛利率在上升,分别为7.60%、16.97%和16.98%,但并未能达到手机面板曾经的盈利水平。这也是公司利润缩水严重的主因。

2017年至2019年,龙腾光电主营业务毛利率分别为41.46%、24.15%及17.34%。

产品和技术存替代风险

面板行业更新迭代,新品频出。与面板巨头多方向发展不同的是,龙腾光电在近15年的公司历程中,支撑着公司经营的是一条14年历史的生产线。

这条a-Si TFT-LCD生产线投产于2006年,公司称,a-Si技术由于成熟稳定,投资成本相对较低,且可在所有尺寸产品上实现较高的良率,是目前市场主流显示技术。

公司称,这是国内单一产能最大的第5代TFT-LCD生产线,主要产品为中小尺寸a-Si TFT-LCD产品,主要面向笔记本电脑、手机、车载、工控等市场。

近些年,行业龙头纷纷投入多条不同高世代生产线,龙腾光电仅靠这“一板斧”能顺利在资本市场的面板江湖上行走吗?

一条生产线,让龙腾光电的瓶颈十分明显。招股书称,公司产品种类丰富程度不及行业龙头企业,产量、营业收入等指标难以与拥有多条生产线的大型面板厂商相当,“无法扩大生产规模占据更高的市场份额”,“目前公司无法通过更多的显示技术组合应对市场变化,生产更高规格的产品”。

同时,公司也称,“不排除a-Si技术路线可能面临整体技术更新迭代的风险。”

此次上市,龙腾光电拟募集资金15亿元,用于IGZO金属氧化物面板生产线技改项目,改造部分现有非晶硅TFT-LCD生产线,形成年产216千大板玻璃基板的金属氧化物生产规模。

可见,龙腾光电只是对这条生产线进行改造,却不涉及新的生产线,且不涉及新的LTPS和OLED技术。

“公司产品和技术或存在被替代的风险”,显然,这并非一句说辞而已。

评论