文|每日财报 郜融莲

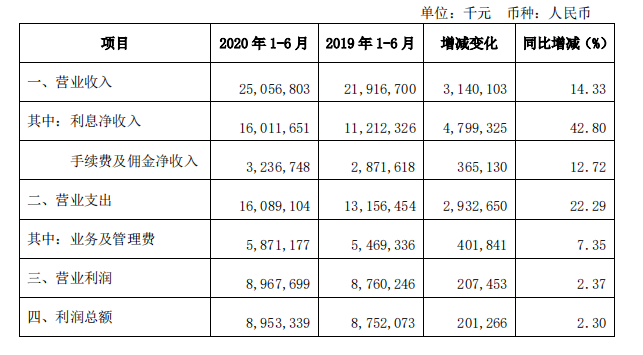

8月14日晚,江苏银行披露了2020年半年报,报告显示,江苏银行实现营业收入250.57亿元,同比增长14.33%;实现归属于母公司股东的净利润81.46亿元,同比增长3.49%。

随着江苏银行拉开A股上市银行中报序幕,银行业绩大幅负增长的谣言不攻自破。

《每日财报》注意到,在业绩增加的同时,江苏银行的资产质量保持平稳。其不良贷款率为1.37%,较上年末下降了0.01%,远低于银保监会披露的商业银行1.94%的不良率平均水平。

在上半年江苏银行响应号召加大对实体经济的贷款投放力度,信贷资产增长近千亿元的背景下,不良贷款率的下降更显难能可贵。

营收净利双增,成本收入比继续下降

近期,银保监会发布了2020年上半年银行业的经营业绩情况,我国商业银行累计实现净利润1万亿元,同比下降9%。

其中,城商行实现净利润1424亿元,同比下降2.10%,二季度单季度降幅为3.10%,整体回调幅度远低于其他类型商业银行。

上半年,作为头部城商行之一,江苏银行在监管的号召下,积极支持经济复苏,保持各项经营指标稳中求进,着力清降不良资产,不断优化内控机制,充分展现了业绩韧性,增长自身资本实力。

据半年报显示,江苏银行实现营业收入250.57亿元,同比增长14.33%,净利润81.46亿元,同比增长3.49%,该行在营收保持较快增速的同时,净利润增速下降明显,为四年中首次低于10%。

归母净利润增速下降的主要原因为该行当期大幅计提资产减值准备,2020年1-6月江苏银行计提信用减值损失98.94亿元,同比增长33.23%。

进一步来看,江苏银行的营收增加,主要由于该行上半年业务规模扩大利息收入增加导致。

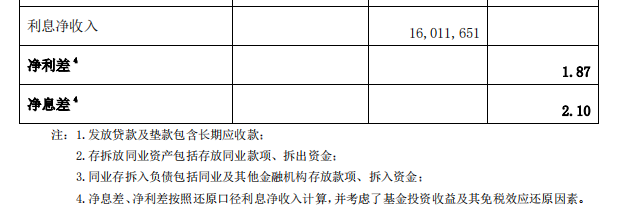

据半年报显示,2020年上半年江苏银行发放贷款1.14万亿,比2019年底增长了9.20%;实现利息净收入160.12亿元,同比增长42.80%,成为营收中增量最高的部分。

同期,该行手续费及佣金净收入32.37亿元,同比增长12.72%;净息差从2019年底的1.94%增加到2.10%。

净息差的提升主要因为江苏银行在提升存贷款总量的同时,压缩同业负债占比,据半年报显示,该行同业负债成本由3.24%下降到了2.12%。

在成本管控方面,今年上半年,江苏银行业务及管理费支出58.71亿元,同比增长7.35%,成本收入比23.43%,较上年末继续下降2.21%。

不良率持续下滑,资本充足率稳步提升

2020年上半年,江苏银行资产质量保持平稳,拨备计提力度加大。

据半年报显示,江苏银行资产总额2.23万亿元,较上年末增长7.77%;总负债2.06万亿元,同比增长7.01%。

其中,发放贷款和垫款总额1.14万亿元,较上年末增长9.44%;账面价值1.10万亿元,较上年末增长9.23%。吸收存款账面价值1.38万亿元,较上年末增长14.45%;吸收存款总额1.36万亿元,较上年末增长14.56%。

截至2020年上半年末,该行不良贷款总额156.20亿元,较上年末增加12.63亿元,不良贷款比例1.37%,较上年末下降了0.01%,明显低于银保监会披露的商业银行1.94%的不良率平均水平。

对比历年同期不良率情况,江苏银行不良贷款率呈持续下滑态势。

江苏银行在半年报中表示,该行着力清降不良资产,截至6月末,该行逾期贷款率1.52%,较年初上升3BP,不良率1.37%,季度环比下降1BP,较平稳,关注贷款率季度环比下降6BP至1.83%。

此外,江苏银行的拨备计提力度也显著加大。6月末拨贷比一季度末环比提升10BP至3.39%,拨备对不良风险抵补能力进一步增强,拨备覆盖率246.8%,环比上升8pct。

据半年报显示,江苏银行资本充足率、一级资本充足率、核心一级资本充足率分别为14%、11.3%、8.46%。其中,资本充足率和一级资本充足率分别较上年末提升1.11%、1.2%。

这几个指标的增长受益于今年4月江苏银行成功发行200亿元规模的永续债。此外,在今年7月10日,江苏银行便公布了配股预案,拟募集资金不超过200亿元。将募资金额全部用于补充该行的核心一级资本,提高资本充足率。

信贷资产增长近千亿,深入推进零售转型

为缓解新冠疫情对中小企业的影响,江苏银行在上半年加大了对实体经济的贷款投放力度。2020年上半年,该行信贷资产增长近千亿元,普惠小微贷款投放接近去年全年总量,民营企业贷款、涉农贷款增速超过贷款平均增速。

在贷款投向上,江苏银行向制造业贷款余额1314亿元,其中制造业中长期贷款增长18.00%。绿色信贷余额973亿元,较上年末增长13.14%。

企业手机银行签约客户较上年末增长超过5倍。报告期内,供应链金融业务量218亿元,同比增长70%;现金管理业务量4.45万亿元,同比增长97%。

不仅如此,截至上半年末,江苏银行的小微企业贷款客户数达到4.6万户,余额4524亿元,较上年末增长14.04%,其中单户授信总额1000万元及以下小微企业贷款余额764亿元,实现“两增两控”。

与此同时,江苏银行深入推进零售业务转型。截至上半年末,该行零售存款余额3492 亿元,较上年末增长18.98%;零售贷款余额4153亿元,较上年末增长10.48%。

江苏银行的信用卡业务也十分出色。据半年报显示,截至上半年末,该行信用卡累计发卡 365.38 万张,同比增长 65.18%,上半年新增57.28万张;信用卡透支余额192亿元,同比增长15.63%;信用卡业务不良率进一步降至 1.59%。

在理财业务方面,上半年江苏银行累计发行理财产品3578款,募集资金8234亿元。期末该行理财产品存续规模3667亿元,净值型产品占比60%,个人客户占比91.05%。

据江苏银行最新公告,中国银保监会江苏监管局已批准公司全资子公司苏银理财有限责任公司(以下简称“苏银理财”)开业。相信未来等到苏银理财正式落地后,江苏银行的理财业务会将更上层楼。

评论