文 | 顾梦轩

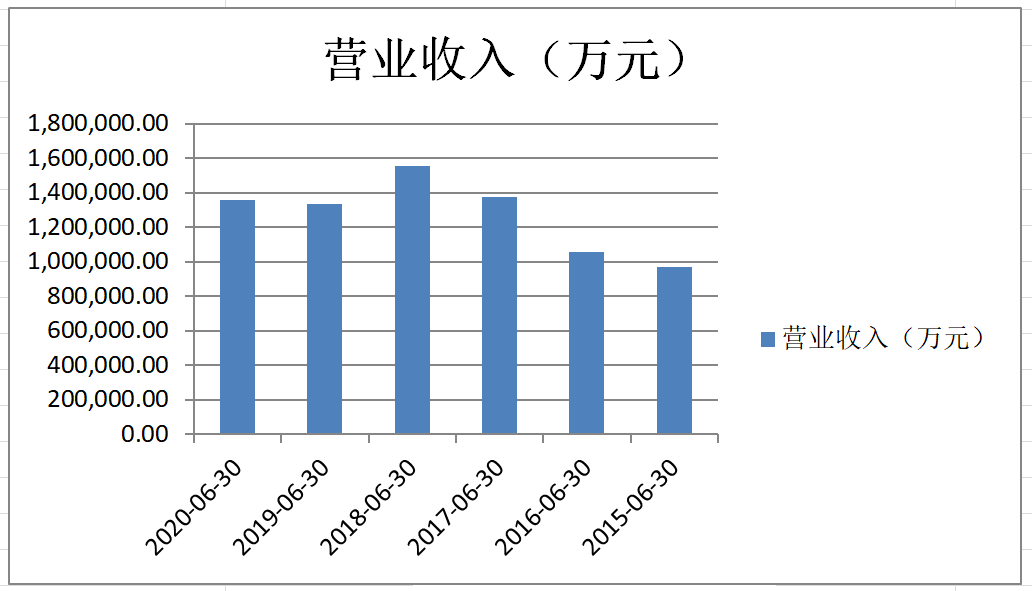

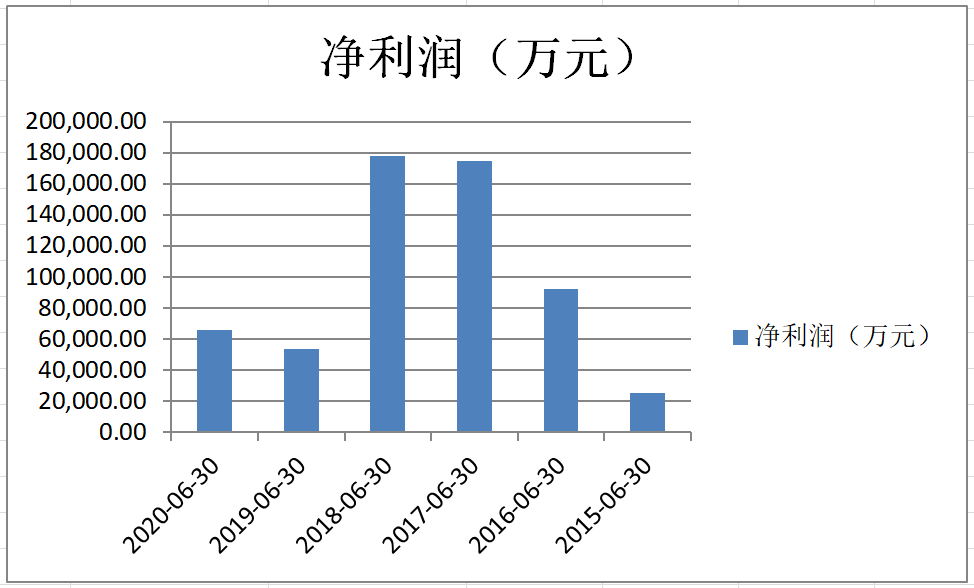

近年发展现状不利,频现流动性危机的晨鸣纸业(000488.SZ)近日发布了半年报。半年报显示,晨鸣纸业实现营业收入136亿元,同比增长1.88%;实现净利润5.16亿元,同比微增1.88%。

虽然营收净利表现尚好,但是晨鸣纸业的扣非净利却下滑严重。数据显示,2020年上半年,晨鸣纸业扣非净利润入同比大幅下滑77.61%。

此外,为解决公司的资金短缺情况,2020年7月份,公司还引入战略投资——东兴战投,来解决公司严重的资金短缺情况,但从半年报的公布的数据来看,此举并无明显效果。

上半年获政府补助7.67亿元

扣非净利润大跌则意味着晨鸣纸业上半年基本没有赚钱,而追究扣非净利下滑的原因,主要是由于造纸行业享受国家政策优惠待遇,上半年获政府补助7.67亿元。

对比历年数据可看出,晨鸣纸业政府补助款项对当期业绩增长影响越来越大。2017年--2019年,晨鸣纸业计入当期损益的政府补助分别为3.93亿元、5.36亿元、6.23亿元,占当期利润总额8.66%、16.72%、30.42%。

此外,数据显示,2020年上半年,晨鸣纸业虽然营收同比微增1.88%,营业成本同比增长4.42%,销售费用同比增长10.58%;而经营活动产生的现金流净额同比下降13.81%。

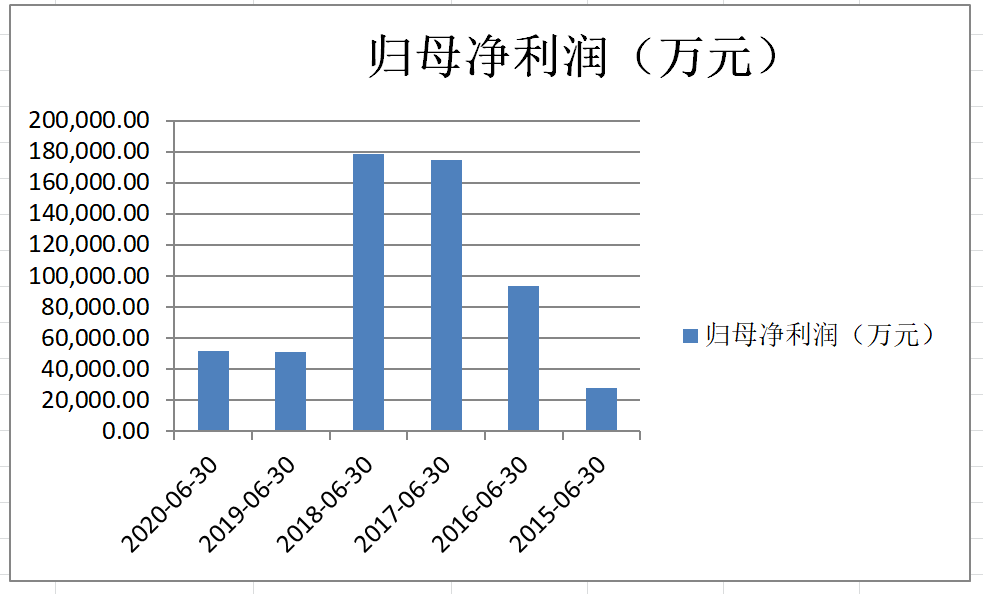

从晨鸣纸业历年半年业绩来看,2018年是晨鸣纸业利润的转折点。数据显示,截至2018年6月30日,晨鸣纸业的净利润为17.8亿元,而2019年6月30日,其净利润就下滑到5.4亿元,下降幅度为69.7%;其归母净利润从2018年6月30日的17.8亿元下降到5.1亿元,下降幅度为71.3%。

下半年业绩或将承压

由于晨鸣纸业子公司武汉晨鸣、黄冈晨鸣位于疫情中心区,一季度的停工停产给公司整体业绩带来一定影响。第二季度,晨鸣纸业实现营收75.14亿元,同比增长4.54%,环比增长23.48%;实现归母净利润3.14亿元,同比减少33.51%,环比增长54.68%。扣非后净利润-0.76亿元,同比下降123.29%,环比下降152.78%。

分产品来看,白卡纸实现营业收入31.89亿元,同比减少14.11%;双胶纸实现营业收入31.32亿元,同比减少2.51%;铜版纸实现营业收入17.91亿元,同比增加15.08%;静电纸实现营业收入18.69亿元,同比增加66.68%。

2020年上半年,晨鸣纸业完成纸浆产量166万吨、机制纸产量275万吨,分别较去年同期增长59.70%、27.90%。鉴于纸浆价格及纸价(双胶纸/铜版纸)持续走低,晨鸣纸业下半年业绩仍将承压。

2020年8月10日,公司拟开展黄冈晨鸣二期项目。计划总投资128亿元,其中计划投资116.4亿元建设4条年产150万吨纸生产线、配套建设年产52万吨机械浆生产线、污水处理及其他辅助工程,按计划该项目将于2020年12月开工。该项目的投资建设将对下半年公司的现金流上带来一定压力。

债券不行使赎回权引热议

2020年6月末,晨鸣纸业由于对永续中票“17鲁晨鸣MTN001”不行使赎回权,并重置利率问题,此举在债券市场引起热议。有市场评论称,虽然期满不赎回永续债并不算是债务违约,但不行使永续中票赎回权,将对晨鸣纸业的直接及间接融资形成负面影响,进一步推升融资成本,加大流动性压力并削弱其再融资能力。

华西证券认为,发行人选择此时不赎回永续债,无论基于资金面缓解偿还压力角度,还是基于再融资成本角度,均对自身有利。

华西证券称,同样是永续债中比较经典的递延支付不构成违约+递延期间按照当期票面利率累计计息机制,利息递延条款与本次永续债延期关系不大,但与大部分永续债一样,17鲁晨鸣MTN001未来同样有延期支付利息且不构成违约的权利。

有市场评论称,虽然期满不赎回永续债并不算是债务违约,但不行使永续中票赎回权,将对晨鸣纸业的直接及间接融资形成负面影响,进一步推升融资成本,加大流动性压力并削弱其再融资能力。

7月8日晚间,晨鸣纸业发布公告表示,中诚信国际将晨鸣纸业的AA+的主体信用等级和“17晨债01”“18晨债01” AA+的债项信用等级列入可能降级的观察名单。

中诚信国际评级报告指出,目前晨鸣纸业总债务规模虽有所下降,但受前期融资租赁业务快速扩张及在建项目投资较大等因素影响,债务规模仍保持高位,债务期限结构有待改善且货币资金受限水平很高,短期偿债压力较大。

引入战投欲化解流动性风险

晨鸣纸业前身为寿光造纸厂,成立于1958年。成立初期,晨鸣纸业快速发展,创造了令全国造纸行业瞩目的奇迹,有“中国纸业航母”之称,是全国唯一一家A、B、H三种股票上市公司。

或许受野心所驱使,近年来,晨鸣纸业逐步走上多元化发展之路。2012年,晨鸣纸业成立海鸣矿业涉足采矿业;2014年发力融资租赁业务;2017年进入房地产行业;2018年收购鸿泰地产。但一连串的动作之后,再加上造纸行业景气度持续波动,晨鸣纸业的资金链开始承压。

为解决流动性问题,7月17日,晨鸣纸业公告称,其控股子公司寿光美伦拟引进东兴投资进行增资扩股,增资金额为人民币3亿元。公告显示,寿光美伦增资前估值57亿元人民币,增资后东兴投资将持有寿光美伦5%股份,寿光美伦仍为晨鸣纸业的控股子公司。

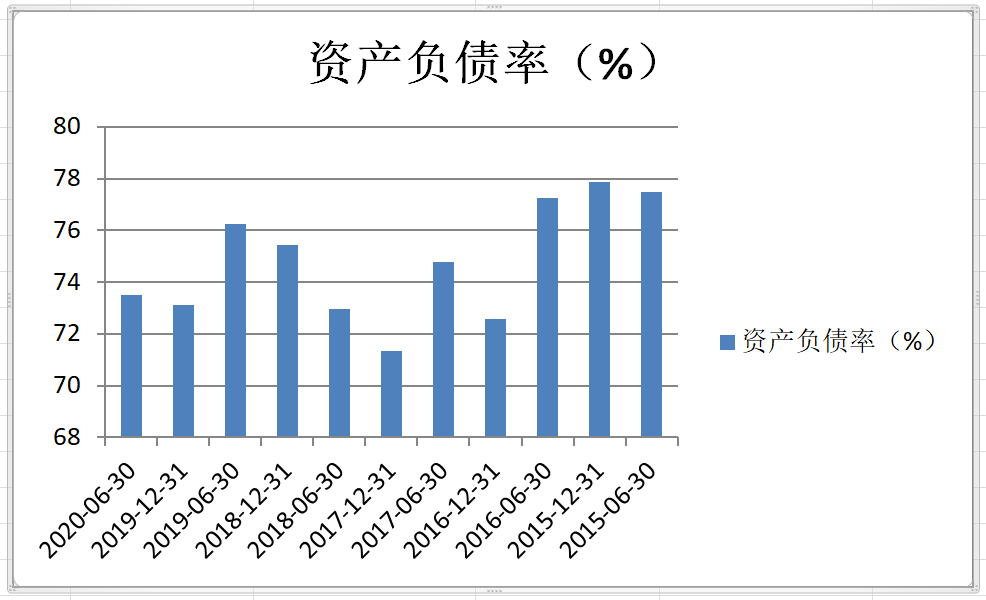

半年报显示,截至2020年6月30日,晨鸣纸业流动比率为83%,速动比率为73%,资产负债率为73.49%,资产负债率仍然居高不下。

资产负债率高企 持续压缩融资租赁

事实上,晨鸣纸业自2014年以来,其资产负债率一直保持在70%以上,降低债务杠杆仍然是当务之急。

2019年,晨鸣纸业计提信用减值损失10.34亿元,信用减值损失包含了坏账损失、债务重组减值损失两大块。坏账损失分为应收账款坏账损失、其他应收款坏账损失和融资租赁款坏账损失,对应发生额分别为-1.73亿元、-2.81亿元和-5.24亿元。

截至2020年6月30日,晨鸣纸业负债总额为727.82亿元。有息负债中,短期借款为385.54亿元,一年内到期非流动负债为69.37亿元,长期借款70.09亿元,应付债券16.28亿元。

截至2020年6月30日,晨鸣纸业共有货币资金193.02亿,其中187.2亿作为银行承兑票据、信用证、银行借款的保证金以及存款准备金,属于受限现金。也就是说,能用来偿还上述借款的不足6亿元。

坦率讲,为了降低资产负债率,晨鸣纸业确实做出了相当努力。2018年和2019年,晨鸣纸业出售了多家从事地产开发和矿产资源的子公司。2018年,晨鸣纸业以26.34亿元出售了广东德骏投资有限公司所持的全部50%的股份。2019年8月,晨鸣纸业又将海城海明矿业60%的股权及债权以19.49亿元资金转让。虽然有一系列的举措,晨鸣纸业的负债问题依然是当下公司亟待解决的问题,晨鸣纸业能否顺利度过难关,界面山东将持续关注。

评论