文|港股解码 毛婷

编辑|彭尚京

历来脂粉爱英雄,资本爱故事。

没有故事的荷尔蒙、没有脂粉的修饰、没有镁光灯的崇拜,“三无”火电厂承载着最重的社会责任和最昂贵的资本开支,却永远游离在资本市场的焦点之外。

终于,久坐冷板凳的华能国际(00902-HK, 600011-CN)在公布了截至2020年6月末止的上半年业绩后,也有了一次位列涨幅榜的机会。A股涨停,报5.59元人民币,港股因台风休市半日后一开盘即大涨21.18%,最高达4.12港元,收报3.80港元。

值得注意的是,作为率先公布中期业绩的主要火电企业,华能国际开启了火电股的上涨模式。在它的带动下,明天公布业绩的华电国际(01071-HK, 600027-CN)和28日公布业绩的大唐发电(00991-HK, 601991-CN)纷纷大涨,A股均涨停,分别收报4.28元人民币和2.74元人民币;港股分别涨9.17%和5.71%,收报2.50港元和1.11港元。

华能国际的中期业绩中究竟有什么改变了市场的看法?对于即将公布业绩的华电国际和大唐发电有何启示?

先来看华能国际按中国通用会计准则编制(下同)的截至2020年6月30日止上半年业绩。

上半年净利增一半

上半年,华能国际完成售电量1721.25亿千瓦时,同比下降6.98%,这与期内我国全社会用电量同比下降1.3%,至3.35万亿千瓦时的走势相符,应是因为第一季疫情导致停工,经济运行放缓而令用电量增速放缓。

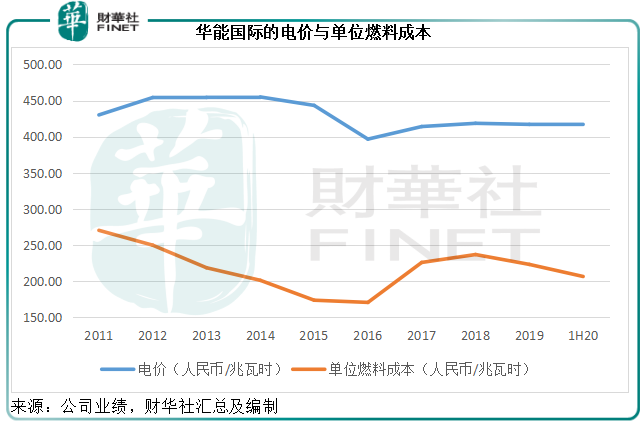

值得注意的是,上半年华能国际国内各运行电厂平均上网结算电价为每兆瓦时416.65元(单位人民币,下同),同比下降0.68%;而受煤炭价格同比下降的影响,其火电售电单位燃料成本为每兆瓦时206.51元人民币,同比下降7.73%,降幅明显高于上网结算电价的降幅。

尽管华能国际近年尽力拓展新能源发电业务,火电仍是其主要的收入来源,单位燃料成本降幅远高于电价降幅显然利好其整体毛利率。从上图可见,电价与单位燃料成本两线间的距离在2020年上半年进一步拉开。所以,华能国际的2020年上半年收入同比下降5.21%,至791.22亿元,毛利却同比增长13.42%,至155.55亿元。

公用企业基本为资本密集型机构,需要大量的资金驱动能带来社会外溢效用的事业,因此财务成本也是这些企业非常重要的一项开支。2020年上半年,华能国际的财务费用同比下降13.11%,至47.96亿元,得益于期末附息债务规模有所缩减和市场利率下降。

在燃料开支和财务成本两项重要支出双降的带动下,其上半年报告纯利同比增长49.73%,至57.33亿元,扣非归母净利润同比增长58.03%,至54.75亿元。

第二季净利增逾两倍

在第一季停工导致用电需求下降的负面影响下,上半年业绩仍能有逾一半的增长,可见强势复苏发生在第二季。如果单以第二季业绩来看,华能国际的业绩显然大幅回升。

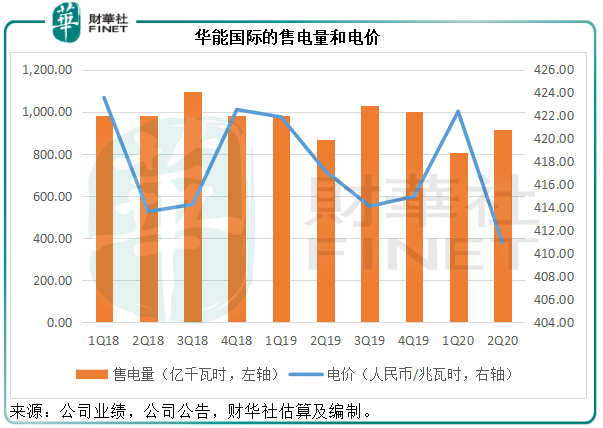

华能国际录得第二季营业收入387.7亿元,同比增长2.52%。电价下跌,售电量上升,单从图中即可推断收入增长主要依靠售电量回升。

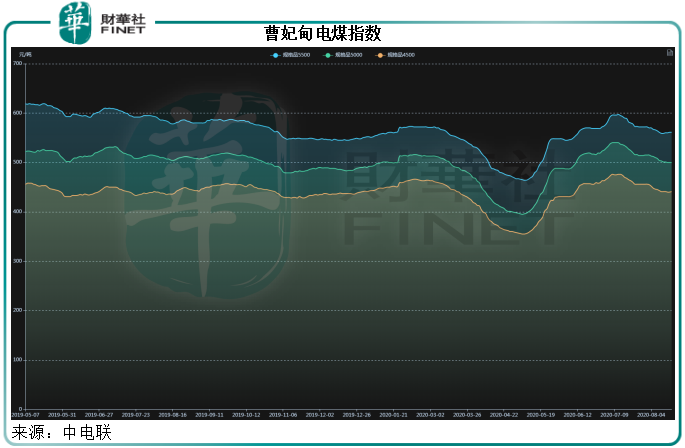

再加上四、五月期间煤炭价格下跌,第二季营业成本下降5.02%,该公司的第二季毛利率由去年同期的14.2%显著提高至20.5%,亦较2020年第1季高出了1.6个百分点。毛利同比大增48.24%,至79.37亿元。再加上财务费用同比下降22.59%(或主要得益于市场利率的下降),第二季净利润同比大增2.13倍,至36.73亿元,扣非归母净利润同比增长2.48倍,至34.19亿元。

如此利好的复苏势头,应该是推动华能国际股价大涨的主要因素。展望未来,中电联预计我国经济呈现出恢复性增长势头,总体判断下半年电力消费增速将比上半年明显回升,预计下半年的全社会用电量同比增长6%左右,可见下半年的用电量高于上半年以及去年同期的可能性很大。

除此以外,中电联提出建议,合理给予企业国有资本经营预算资金支持,降低电力供应企业的资金成本,而这或有利于资本集中型的大型发电企业,尤其华能国际。

火电股的投资看点

今年上半年,得益于煤价低位徘徊,火电股终于火了一把。除了业绩大利好的华能国际股价上扬之外,大唐发电(00991-HK)也在发布盈喜之后摆脱仙股的命运站上1港元以上水平。

如何看待火电股的投资?

目前影响力最大的三大火电股分别为华能国际、华电国际和大唐发电,中国电力(02380-HK)和华润电力(00836-HK)也算发电股,但后两者近年奋力摆脱火电企业的身份,竭力发展清洁能源,清洁能源业务占比都颇为可观,所以这次的火电股涨势中,中国电力和润电也受到带动,但未及前三大火电企显著——相比清洁能源发电企业,火电企业更具后发优势。

首先,华能国际、华电国际和大唐发电等火电企业,这些年虽有发展新能源,但仍以火电为最主要的收入和盈利来源,对于煤价走势的敏感度也远高于中国电力和润电等新能源发电企业。当煤价下跌时,大型传统火电企业所受到的正面推动也更大,从上文我们对华能国际的业绩分析可以看出。

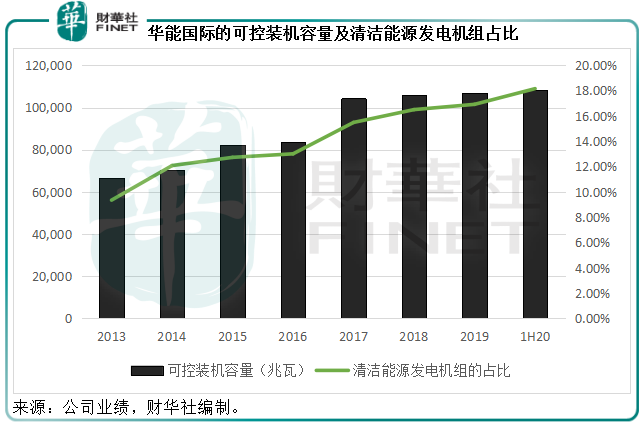

其次,这些火电企业均努力提升火电产能的效率并淘汰落后产能,同时增加环保能源发电的占比。以华能国际为例,该公司2020年第二季投产机组容量合计1313.79兆瓦,皆为环保能源发电机组。从下图可见,2020年上半年华能国际的清洁能源发电机组占比进一步提高至18.16%。

清洁能源发电机组有别于火电机组的特点是,前期投资费用高昂,单位固定开支高,同时容易受到天然资源,如风力、水力和光照等是否充足以及配电设施是否完善的影响,当这些天然资源不足以及需求不足导致配输电跟不上,新能源发电量下降,发电收入就无法覆盖高昂的固定开支。反之,若需求稳定充裕、配输电设施完善,这些清洁能源发电业务就能产生可观的利润。

换言之,清洁能源发电的盈利能力取决于收入是否足以覆盖固定开支,而火电业务的成本则主要为可变的燃料成本,所以其利润的波动性也较大,而它们又形成一个相互影响的机制:火电需求强劲-煤炭需求上升-电煤价格上涨-单位火电利润下降,或者火电需求疲弱-煤炭需求下降-电煤价格下跌-单位火电利润上升。

以华能国际的2019年业绩为例,其火电售电量占全年总售电量的96.64%,其余来自清洁能源发电业务。期内,火电业务的毛利率为12.5%,风电、水电、光电的毛利率分别达到54.4%、25%和66%,清洁能源发电业务的利润率明显优于火电。

正如前文提到,华能国际目前的产能扩张重点放在了清洁能源,随着清洁能源产能占比提升,未来贡献增加,将有利于整体利润率的提升。鉴于清洁能源产能占比明显低于中国电力和润电等新能源企业,其可拓展空间也更大。

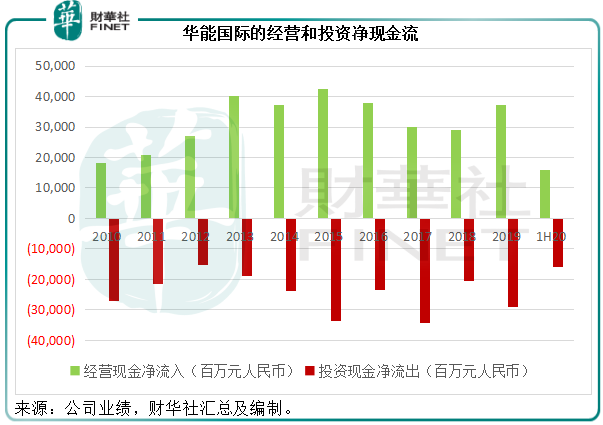

第三、强劲的现金流。公用股的属性就是拥有稳定而强劲的经营现金流。从下图可见,华能国际一直保持正数经营净现金流,这确保了派息的可能。

第四、低估值,高股息。火电股高昂的资本开支,决定了它的高杠杆状态,加上它不讨喜的业务性质,市场对其估值偏低:华能国际当前的A股市值只有775亿元人民币,但2020年6月末的权益高达1172.27亿元,反映市净率只有66%。

由于这些领先的公用企业关乎民生,一般都能享有政府补贴或优待,例如优惠贷款,这意味着较低的融资成本。当其资产负债状况因应现金流入而得到改善,或市场利率下降时,融资成本的优势得以体现,华能国际2020年上半年的业绩增长正反映了这一特点。

融资渠道无外乎债务融资和股权融资。债务融资成本得到节省,股东应占利润也就提高。由于公用股的民生性质,其整体利润率均不高,所以通过慷慨派息来取悦投资者,而加上它们不讨好的业务性质,估值偏低,从而令股息收益率显得更为吸引。

例如,华能国际2019年宣派股息每股0.135元人民币,同比增长35%,按今天大涨后的H股现价3.8港元计,2019年股息收益率为4%,相比之下,腾讯按现价506港元计,股息收益率为0.24%。鉴于华能国际上半年如此迅猛的利润增长,以及长期保持正数的现金流入,焉知今年会否增派股息。

这四点应是市场簇拥火电股的原因,以资参考。

评论