文|母婴的前沿

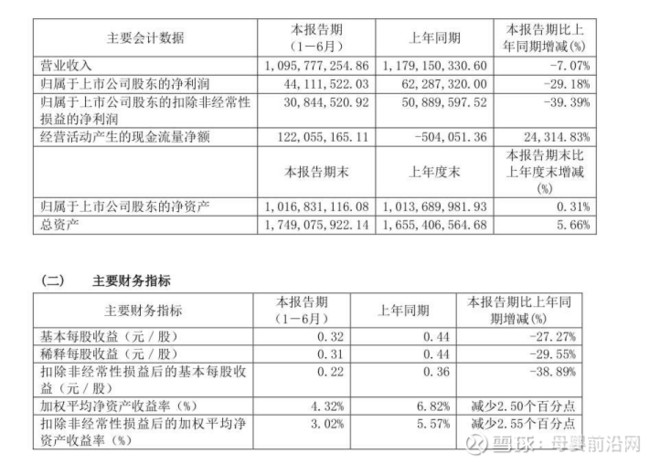

今日,“母婴零售第一股”爱婴室披露了2020上半年财报。报告期内,实现营收约为10.96亿元,同比下降7.07%;实现净利润约为0.44亿元,同比下降29.18%。

疫情之中困顿的传统经营

对于业绩的下滑,爱婴室表示,由于公司营业收入主要来自门店销售,但因疫情因素,门店销售受到影响,所以导致本期销售收入有所下降。

据财报显示,爱婴室门店销售收入占总份额的86.79%,在今年上半年受疫情影响消费者纷纷转战线上的情况下,这对主要布局线下渠道的爱婴室来说,无疑是一个沉重的打击。

并且70%的门店都开设在大型购物商场之中,这意味着它需要承担高昂的店铺租金和人员成本。在此次财报中,爱婴室披露仅今年上半年在全国范围内就关闭了18家店。

值得一提的是,分业务来看,公司上半年奶粉、用品、棉纺、食品、玩具品类分别占营收约 50%、23%、 8.3%、7.7%、3.9%。由此不难看出,爱婴室只有低毛利率的刚需性产品奶粉营收增长,其他高毛利率产品如棉纺类、食品类、玩具类、车床类产品收入却不理想。

除去低毛利率的奶粉行业,其余产品主要走的是自营路线(譬如棉纺类),自己对接OEM工厂做品牌,在毛利率不变的情况下,投入成本巨大,业绩自然也会随之下滑。

与爱婴室传统的销售经营不同,孩子王已经在数字化的大旗下迅速扩展着自己的版图。

孩子王在大面积开店的同时,把投资进来的钱投入到数字化运营和物联网建设中,孩子王线上店盈利模式非常强,疫情的爆发加快了其数字化的进程,成为基于母婴平台向家庭消费平台转化的全产业消费平台。

另外,在财报中爱婴室指出三大风险:

1.租赁风险。除爱婴室物流建设并管理的物流中心外,其余仓库、办公场所及直营门店均为通过租赁方式取得,如租赁合同到期后如不能续租,需要承担迁移、装修、暂停营业等额外成本,并在一定程度上影响公司的盈利能力,给公司的业务经营带来一定的风险。

2.新开门店培育期长且盈利能力无法保证。新开门店从开业到实现盈利需要一定市场培育期,并且虽然在开设每家门店前都会进行详细的可行性论证,以及对新开门店周围的市场进行初步估算并进行风险评估,以尽最大可能地降低新开门店而产生的市场不确定性风险,但是门店的快速扩张势必会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险。

3.经营好坏全看购物中心。由于爱婴室旗下所属门店有逾 70%以上开设在购物中心内,未来如果购物中心消费趋势有所变化,会对门店业务经营带来不确定性因素而面临一定经营风险。

发力线上 状况百出

另外,爱婴室采用的直营门店+线上电商的商业模式。根据财报显示,2020年上半年,爱婴室电子商务销售收入为5949万元,占比总收入的5.43%。

得益于疫情期间人们购物消费方式的转变,使爱婴室线上电商业务有所增长。但是笔者也发现,爱婴室想要从线上电商分得一杯羹,并没有那么容易。虽然爱婴室推出了官方App、微商城小程序、门店到家小程序、短视频直播、第三方线上综合购物渠道等。

但是在当下互联网红利早已被瓜分,根据中国电子商务研究中心数据显示:2019年我国电子商务已上市的企业共66家。在这其中除了淘宝、京东等头部玩家,还有像蜜芽这类母婴垂直类电商的种子选手。与这些体量巨大的电子商务平台相比,留给爱婴室可想象的线上空间并不大。

在今年的7月份,作为爱婴室线上电商版图成员之一的“App”,因为侵害用户权益遭到工信部的通报。据公告显示:“爱婴室”App(版本5.8.5;来源:vivo应用商店)存在私自收集个人信息、私自分享给第三方、不给权限不让用、过度索取权限问题。

这次事件也彻底给爱婴室的高层浇了一盆凉水,更收到了消费者的谴责。在越来越注重隐私的当下,任何一个消费者都不会将更多的信息泄漏给更多的人,此番行径可谓是搬起石头砸了自己的脚。

为提升营业额,高管苦不堪言

众所周知,在去年2月,爱婴室宣布拿出212万股对高管、管理和技术核心团队进行股权激励,以实现公司的高利润增长。但是解除限售的先决条件就是达到绩效考核的目标,即“以2018年净利润为基数,2020年净利润增长率不低于44%”。

可要知道2019年,爱婴室扣除非经常性损益(非经常性损益是指与公司正常业务没有直接关系,属于“一次性或偶发性”的收支)后的净利润仅增长了20.68%,以“擦边”成绩完成。

而根据此次财报披露,今年上半年爱婴室不仅净利润不增反降29.18%,而且扣除非经常性损益的净利润更是下滑近40%。而这也使爱婴室高管们,面临着高额的业绩压力。

“受任于败军之际,奉命于危难之际”的爱婴室高管们叫苦不堪,超出负荷的业绩压力又迎来了史无前例的疫情的冲击。在今年上半年,线下门店统一关闭的情况下,如何完成业绩成为了一个未知数。

同比与今年上半年爱婴室的困顿处境,作为竞争对手的孩子王却是形式一片大好,数字化赋能的孩子王迎来了高速发展,也准备再度冲击IPO。而爱婴室也曾提示:母婴零售行业竞争日趋激烈,母婴渠道线上平台的多样化也在客观上加剧了国内母婴零售市场的竞争格局。公司在发展过程中,面临市场竞争加剧以及竞争对手抢占市场,影响市场占有率,存在盈利的风险。

这个势头发展下去,“母婴零售第一股”这个名头是否要“退位让贤”了呢?

评论