8月21日早间,银城国际控股发布中期业绩报告。

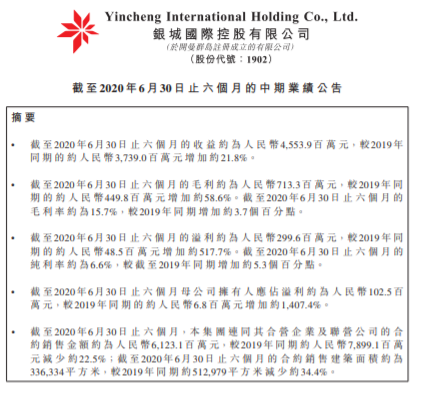

截至2020年6月30日,银城国际控股实现营业收入45.53亿元,较2019年同期37.39亿元增长21.8%;期内毛利7.13亿元,较2019年同期4.50亿元同比增长56.6%;毛利率约为15.7%,同比增长3.7个百分点。

报告期内,银城国际控股溢利2.99亿元,纯利率约为6.6%;归属股东净利润1.02亿元,同比增1407.4%。不派息。

期内,银城国际控股实现合约销售金额约为61.23亿元,较2019年同期约78.99亿元减少约22.5%;合约销售建筑面积约为33.63万平方米,较2019年同期约51.30万平方米减少约34.4%;合约平均售价约为18205元/平方米,同比增长约18.2%。

就区域而言,截至2020年6月30日止六个月,南京、无锡、苏州、杭州、台州、徐州、合肥、镇江及马鞍山的物业合约销售额为39.24亿元、3.51亿元、3.15亿元、2.25亿元、1.98亿元、5.94亿元、2.22亿元、2.40亿元、0.54亿元,分別占银城国际控股合约销售金额的64.1%、5.7%、5.1%、3.7%、3.2%、9.7%、3.6%、3.9%及1.0%。

值得注意的是,银城国际控股合约销售中超过6成来自南京,该区域销售均价达21689元/平方米,同比增长约31.7%。

报告期内,于长三角地区持续扩展并收购六幅地块。该新收购地块的合约地价总额约为61.03亿元。该期间所收购的地块平均成本约为每平方米人民币9910元。截至报告期末,土地储备总建筑面积估计约551.05万平方米,其中本集团应占权益的土地储备面积约433.25万平方米。

评论