文|新经济e线

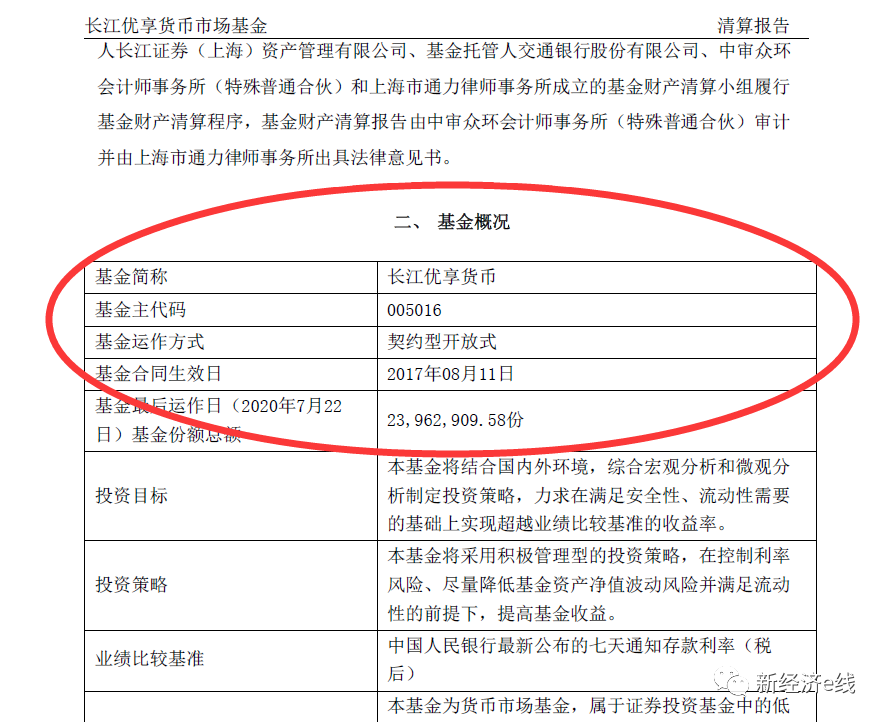

新经济e线获悉,今年首只已经清盘的传统货币基金正式宣告诞生。2020年8月19日,长江优享货币市场基金(长江优享货基)发布清算报告称,该基金份额持有人大会于2020年7月21日计票,表决通过了《关于终止长江优享货币市场基金基金合同有关事项的议案》,本次大会决议自该日起生效。

来源:基金公告

本基金最后运作日为2020年7月22日,从2020年7月23日起进入清算期。按基金成立日期2017年8月11日计算,不到三年时间就宣告结束其历史使命。成立之初,基金募集份额近十亿份,但截至基金最后运作日,其份额仅录得不到2400万份。

来源:基金公告

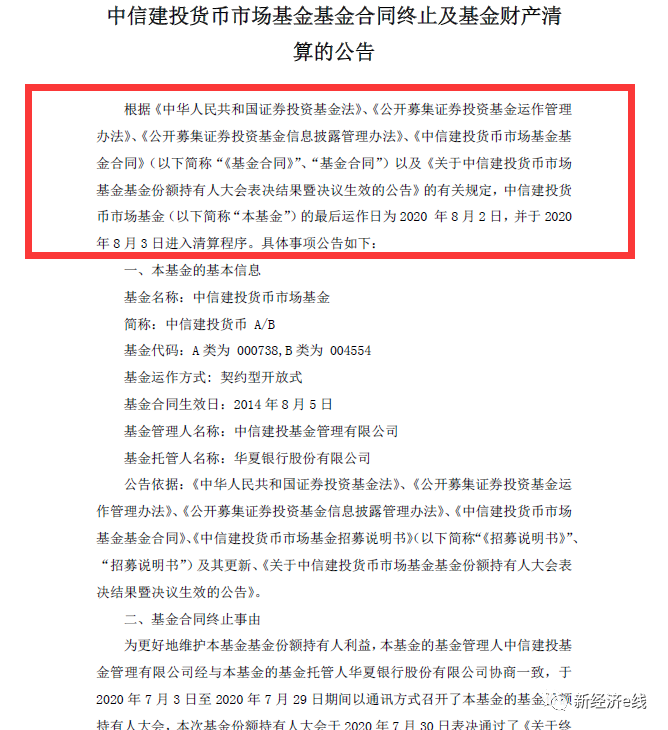

除了长江优享货基以外,目前已启动清算的传统货币基金还有中信建投货币基金。8月3日,中信建投货基发布公告称,该基金最后运作日为2020年8月2日,并于2020年8月3日进入清算程序。中信建投货基自2014年8月5日成立以来,截至清盘前的今年二季度末,基金份额已大幅缩水至仅1800万份左右。

在纳入广义货币基金范畴的短期理财基金中,海富通季季通利和海富通季季增利也于今年8月13日双双宣布终止基金合同。其中,海富通季季通利于2017年10月12日发布了暂停下一期运作的公告。而海富通季季增利更早于2014年12月17日发布了《海富通季季增利理财债券型证券投资基金关于第一期运作期到期后暂停下一运作期运作、不接受申购等安排的公告。

事实上,受流动性冲击影响,今年来货币基金受伤严重。据中国基金业协会统计数据,二季度货币基金规模明显压缩,环比大幅下降6373亿份,已退回到今年年初的水平。其中,单季降幅与2018年4季度持平,甚至已逼近2015年以来的最大降幅。特别是5月-6月两个月时间减少了1 万亿份。

货基规模占比跌破50%

新经济e线注意到,今年二季度货币基金规模大幅缩水背后,货币基金规模占所有基金比重较上季度环比下降了3 个百分点,一举跌破50%至49.83%。

据中金公司研报称,二季度无论是机构还是个人投资者对货币基金都呈现明显的净减持。样本货基日均赎回率均值升至1.5%,但其中规模超千亿的货基整体日均赎回率在2.4%附近,明显高于市场平均水平。从货基场内份额看,6 月样本货基的场内份额合计下降173 亿份至1745 亿份,7 月上旬最低降至1380 亿份。

“今年二季度(特别是4月底到6月)虽然整体利率有所上行,债基相较于货基收益表现走弱,但由于3月份的流动性危机已经解除,叠加6月以来摊余成本法定开债基的大规模发行,投资者逐步将资金从货基转移到债基。”对此,有业内人士分析称。“此外,二季度权益市场大涨也使得混合型基金规模进一步提升,可能也存在一部分货基资金转向混合型基金。”

今年年初监管对摊余成本法债基设限,每家仅能发行两只,并且规模上限最高不能超过80 亿元之后,摊余成本法债基发行减少,但其实需求不减,尤其二季度债市收益率调整修复之后,监管审批放行加快,使得摊余成本法债基成立规模大幅增加。

Wind数据显示,截至7月28日,当月成立的摊余成本法定开债基有19只(份额合并计算),合计募集规模达到1373.93亿元,其中多只发行规模在80亿元左右的发行上限。无疑,机构加大对摊余成本法债券基金的配置势必会对传统货币基金造成一定的分流。

不仅如此,受货币政策宽松影响,货基收益率也进一步下行。截至二季度末,统计样本货基区间7日年化收益率均值较一季度下行75bp至1.69%附近,大多数货基的区间7日年化收益率落在1.4%-1.8%的范围内。

其中,区间7日年化收益率均值超过2%的货基占比仅为12.9%。超过一半的货基其区间7日年化收益率降幅要高于75bp,7%的货基收益率降幅超过100bp。

同样,短期理财基金也持续缩水。短期理财基金自2018 年发文清理之后,逐步向净值法短期债券基金和摊余成本法定开债基转型,其规模自当年三季度开始规模已停止增长。

截至今年二季度末,短期理财基金份额为1668亿份,较上一季度减少854亿份。主要是今年二季度短期理财基金与传统货基利差大幅缩小,短期理财基金的收益优势进一步缩小,二季度规模进一步萎缩。

浮动净值转型停滞不前

此外,值得关注的是,今年以来传统货基向浮动净值转型的步伐已停滞不前,自2019年三季度成立6只浮动净值法货基后便无新成立和申报。

据新经济e线了解,首批获批的6只浮动净值型货币基金分别为汇添富汇鑫浮动净值货基、鹏华浮动净值货基、华宝浮动净值货基、中银瑞福浮动净值货基、嘉实融享浮动净值货基、华安现金润利浮动净值货基。

根据会计核算方式的不同,货币基金可以分为固定净值和浮动净值两种类型。固定净值型允许货币基金使用摊余成本法(和取整法)保持面值稳定,浮动净值型则要求货币基金份额的定价、申购、赎回均以基金资产的市场价值(或管理人确定的公允价值)为基础,净值会产生波动。

此前,自2017年以来,监管层对货币基金的监管也在加强。自2017年实施《公开募集开放式证券投资基金流动性风险管理规定》对摊余成本法货币基金形成制约后,货基监管趋严使得摊余成本法货基获批暂缓。数据显示,2018年以来,传统摊余成本法的新货基成立申请均未获批。

不过,自出生至今,浮动净值型货币基金似乎不受市场待见,份额也逐季下降。截至目前,6 只浮动净值法货币基金合计份额仅剩下31.2 亿份,成立至今已经减少了44 亿份,整体份额减少了一多半。

据中银瑞福浮动净值货基今年的2020年第二季报显示,报告期内,基金份额已大幅缩水至10.92亿元,较成立之初的56.1亿元相比,不到一年时间,基金规模已骤降超过八成。

来源:基金公告

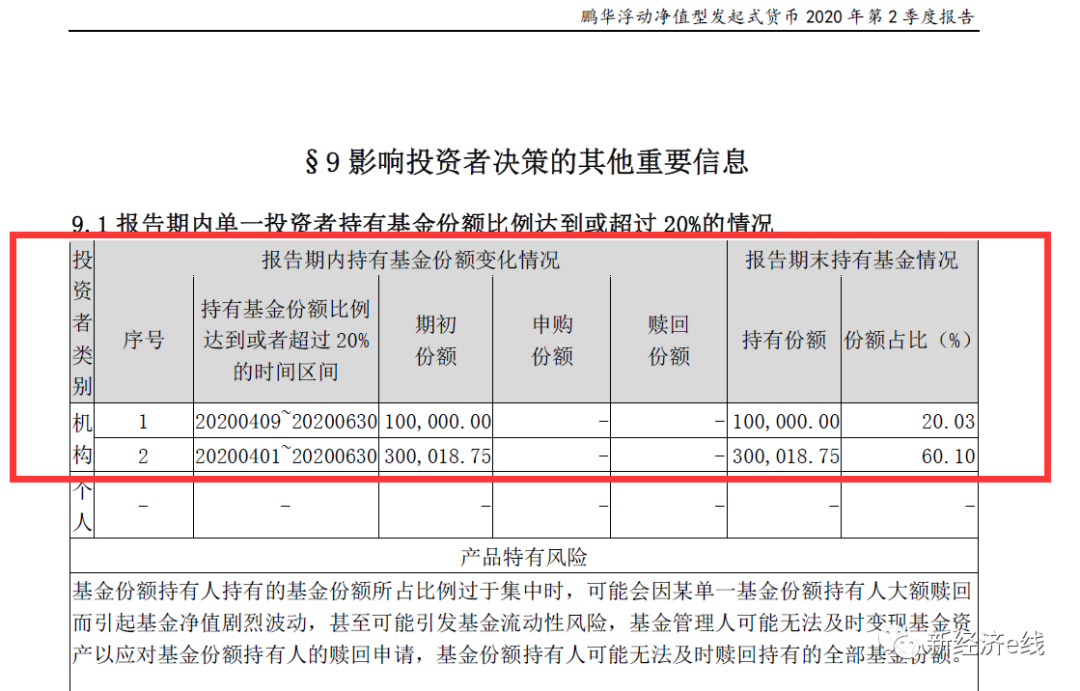

同样,鹏华浮动净值货基也从成立时的2.6亿份急剧下降至今年第二季度末的近50万份,期末基金资产净值仅为5057万元。从基金持有人结构来看,鹏华浮动净值货基主要就靠两个机构持有人在苦苦支撑着。截至今年二季度,两大机构持有人各持有10万份和30万份,占比分别高达20.03%和60.10%。

鹏华基金也自陈,基金份额持有人持有的基金份额所占比例过于集中时,可能会因某单一基金份额持有人大额赎回而引起基金净值剧烈波动,甚至可能引发基金流动性风险,基金管理人可能无法及时变现基金资产以应对基金份额持有人的赎回申请,基金份额持有人可能无法及时赎回持有的全部基金份额。

业内认为,在低收益率且波动加剧的市场环境下,投资者对浮动净值型货基偏好相对较低。而形成鲜明对比的是,摊余成本法定开债基在今年6月以来再度受到机构投资者追捧,可见,传统货基转型之路仍然漫长。

评论