文|消金界

民间借贷利率保护上限正式调低到LPR 4倍。这对于360数科、乐信、维信金科、趣店、信也科技这些头部金融科技助贷平台影响几何?

直接说结论,至少从目前来看,利率降低会大幅压缩银行和助贷机构之间的合作空间、挤压利润。

新规一旦正式落地,360数科等平台的盈利能力短期可能降低;维信金科等平台则会面临业务调整的大问题。

“助贷行业面临崩盘。”一位业内人士甚至更为悲观。

到底行业会如何演进,现在还不能完全判断。但利率压低后,现有模式需要变革是肯定的。

在旧规则被打破后,随着普惠金融发展起来的公司,要如何建立新的秩序呢?

内部压力测试

360数科或许很早就意识到,民间借贷利率保护上限会大幅降低。

据一位业内人士表示,360数科内部早已开始了压力测试,测试公司在16%、20%、24%的利率条线下是否能够盈利。

最终结果是公司利润承压,但是还不至于面临生死困境。

而以电商起家的乐信,除了金融板块外,还有独立于金融的消费板块。一旦消费金融业务受新规影响业务承压,公司完全可以更加侧重于消费板块。

乐信在二季度财报中表示:

在这个生态系统中,我们不仅为客户提供信贷服务,而且还提供基于会员资格的特权;我们不仅为金融机构提供金融科技服务,还为零售商人提供消费金融工具和客户管理服务。

一个早有准备,一个手握Plan B。乐信和360数科在新规影响下,还不至于面临生死存亡。

在许多业内人士眼中,利率压降至远低于行业预期的水平,未来有机会生存下来的模式或许是商品分期,通过和品牌方合作、从品牌方抽佣的模式,来弥补利润下调的影响,或许是消金公司生存下去的一种手段。

这也回归到消费金融最本质的内核:通过分期带动消费GMV。

可以预见的是,未来对于优质场景的争夺一定会愈加激烈。

争夺场景的不止金融科技公司,很多持牌消金公司早已听到了“新规”下发的风声,早在2019年就开始加大对于优质场景的争夺力度。

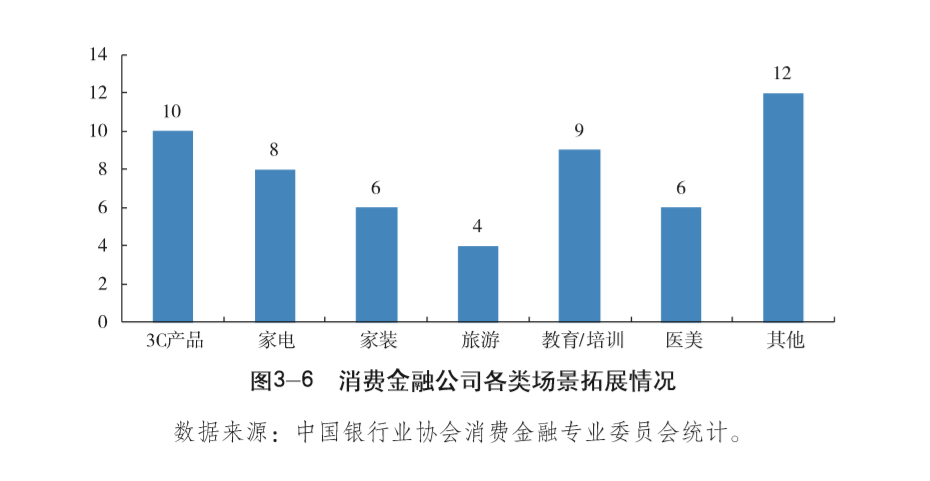

具体来说,根据中国银行业协会发布的《中国消费金融公司发展报告》(想获取报告PDF版,请关注“消金界”,后台回复“消费金融2020”),有10家机构拓展了 3C场景,8家机构拓展了家电场景,6家机构拓展了家装场景,4家机构拓展了旅游场景,9家机构拓展了教育/培训场景,6家机构拓展了医美场景,另有12家机构拓展了其他消费场景。整体来看,消费金融公司的场景拓展覆盖范围较广,且呈现继续扩张态势。

需要警惕的是,乐信在二季度财报中表示,公司通过电子商务渠道完成的商品交易总价值(GMV)为14亿元,较2019年第二季度的人民币19亿元减少27.3%,对于电商场景的把控度似乎在降低。

一旦改变业务侧重点,乐信需要直面和包括上述持牌消金公司的竞争,变革需要经历一段时间的阵痛。

搞好和银行的关系

至于为什么说部分平台会面临大调整,这需要进一步解析各家的资金成本。

首先说资金端,在助贷这条产业链中,银行作为资金来源方,掌握着重要话语权。

而规定的下发,对于银行有着举足轻重的影响。

或许很多人认为,规定仅仅是一条针对于民间借贷市场的规定政策。但作为持有牌照的一方,银行和持牌机构不可能独善其身。

苏宁金融研究院薛洪言撰文表示:

在新闻发布会中,最高法已经明确下调民间借贷利率是基于“降低实体经济融资成本、激活市场主体活力”的大局和逻辑,这个大局和逻辑同样适用于持牌金融机构,甚至可以说持牌金融机构更应该去主动服务这个大局。

以2020年7月一年期LPR的4倍15.4%为限,调整后的民间借贷利率已经明显低于不少持牌金融机构的利率定价水平。不难预计,民间借贷利率保护上限下调之后,持牌金融机构以及银行利率也会面临很大的下调压力。

“规定出台的时候,虽然暂时不会关停和金融科技公司合作的业务,但银行短期内可能会收缩。这意味着助贷机构、至少在短期内,不会像之前那么容易拿到资金。”一位业内人士表示。

这时候,谁能从银行拿到更低的资金成本,从而符合规定中的利率要求,就能在消费金融的重新洗牌中笑道最后。

企查查信息显示,乐信全资子公司,南昌亿分营销有限公司持有江西裕民银行9.80%的股票,是其第三大股东。

360数科重要关联方360集团更是宣布入股天津金城银行,收购其30%股份,成为该行第一大股东。

更有业内人士向消金界透露,“天津金城银行正在准备对接360数科的人。”

参股银行5%以上的投资属于重大投资,需要银保监会审批,在银行内部具有相当程度的话语权;而参股5%以下则属于一般性财务投资,不需要银保监会审批。

相比之下,2019年年底,信也科技对外宣布,已完成对福建海峡银行的股权投资,持有该行4.99%股份,话语权相对并没有那么重。

不过总的来说,参股银行的机构,与银行间的良好关系,或许有助于他们在规定下发、消费金融重新洗牌的这段时间里,占据先机。

压降资金成本

再来看看金融科技公司的其他成本。

消金界曾经统计过金融科技公司的一般成本:5%左右坏账成本、4%左右的运营成(包括征信、支付、催收、获客、人工及固定成本、增值税及附加)、14%左右的资金成本。综合算下来,总成本大约在23%左右。

“规定没有下发之前,很多金融科技公司为了盈利,对客利率都是贴着36%这条线放的。在这种情况下利润率仍旧不高,拿某某科技公司举例,当时的真实净利润率只有X%左右(想知道具体数值,请关注“消金界”,后台回复“真实利润率”)。”上述内部人士说道。

一旦利率压降到15%,无疑是给一些金融科技公司“判了死刑”。

这其中,最能压降的就是资金成本。

其中一种方式是发行更多的ABS,但在疫情影响没有完全消散的情况下,坏账普遍走高,资产质量承压,投资人并不会轻易买账,发行 ABS 不是一件容易的事情。

事实上,进入2020年以来,除了捷信、马上等头部持牌机构,金融科技公司中只有360数科发行了3期ABS,最新一期的息票利率降低至4.2%。

简单来算,如果资金成本成功压降到4%,那么乐观情况下总成本只有13%。虽然业绩承压,但完全可以在15.6%的对客利率下盈利。

小结

根据金融科技垂直领域法律专家肖飒的撰文,除了去年高利放贷入刑的司法解释破天荒给自己定了个生效日期,99%的司法解释都是溯及既往的。

换句话讲,规定确定的“基本计算规则”也“作用于”之前的民间借贷纠纷。虽然360数科、乐信、信也科技、趣店、维信金科们只是助贷方,但他们是直接服务C端客户的,是C端客户感知最为强烈的借款主体。

一旦客户拿着最高院颁布的规定,要求上述公司退还息费,如何处理也是让人头疼的一件事情。

但也不能就此一味悲观。也有从业者认为,利率新规将利好金融科技公司。逻辑是,这些金融科技公司是“工具和管道”。新规必将全面降低资金成本,而民间借贷等非银机构的资金还是来源银行。这个盘子只可能增加,不可能减少。

与此同时,助贷类的担保或兜底业务承压较重,但分润模式正在行业流行开来。这一业务模式或许会成为今后主要的利润增长点。

当然,转型向银行、持牌消金公司售卖设备、技术、营销服务,切换盈利模式也是条路子。但这种生意路是否好走,还需要个中从业者慢慢摸索。

评论