文|燃财经 苗正

编辑 | 杨洁

美团正在从疫情的影响中复苏。

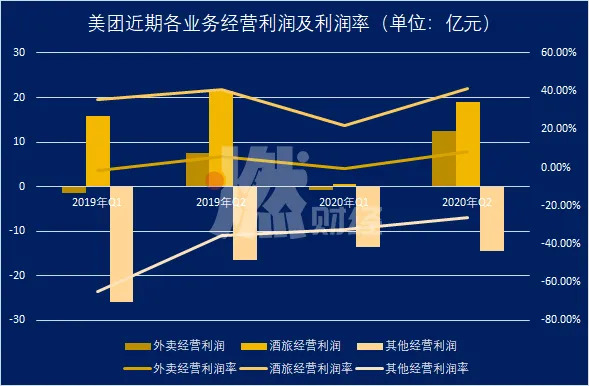

8月21日,美团点评发布了2020年第二季度财报。在第二季度,美团实现了营业收入增长由负转正,同比增长8.9%至247.22亿元(人民币,以下未注明则同);净利润达22.10亿元,同比增长152.4%。美团的三大业务板块的经营利润分别为:外卖业务盈利12.5亿元、酒旅业务盈利18.9亿元、新业务亏损14.6亿元,总经营利润为21.7亿元。总经营利润率为8.8%,同比增长79.6%。相较于2020年Q1的情况,可以明显看出,随着疫情逐渐被控制,美团表现出了较强的恢复能力。

美团股价也随之走高,8月21日,盘中股价一度达到刷新历史新高的247.4 港元。截至收盘,美团点评报收245.20港元/股,上涨4.52%,总市值为1.44万亿港元,约合1858亿美元。

尽管美团看似正在逐步摆脱疫情的影响,但它不同的业务线上,也正在遭遇前所未有的强敌夹击。

美团的“利润牛”酒旅业务尚未完全摆脱疫情影响,就被携程和京东的战略合作迎面一枪;美团宣布将不再支持支付宝支付,也让其和阿里在本地生活领域缠绵已久的对战更进了一步。

美团没有边界,但美团在每条战线上都正面遭遇了强劲的对手。

数据来源 / 美团财报 制图 / 燃财经

外卖业务回血

外卖是美团的主营业务,也可以说是美团的顶梁柱。2020年第二季度,美团外卖业务收入145.4亿元,同比增长了13.2%,且该业务经营利润达到了美团酒旅经营利润的66.2%,这样的比例是前所未有的。同时,相较于美团外卖最强劲的对手饿了么,美团的恢复速度也更好,环比增速达到了53.3%,而饿了么的环比增速为46.7%。

在财报电话会议中,美团将之主要归功于开展的各类刺激消费的措施,如其提到的“618外卖节”,美团与约4000家知名餐饮商家合作,向消费者提供促销活动。此外,美团还利用餐饮外卖会员计划,进一步加大对目标消费者群体的补贴分配比例。

疫情尽管对线下商业造成了巨大打击,但同时也推动了大量商户尤其是品牌商户不得不加入外卖阵营。在第二季度,美团的平台活跃商家数达到630万,新上线的外卖品牌商户数量同比增长了113%。2020年上半年,从美团平台获得收入的骑手数达到295.2万人,其中新增骑手达到138.6万人。

对美团而言,还有一个利好是,在线商户的增加也带来了在线营销需求的上涨。在本季度,美团的在线营销服务同比增长了62%。

数据来源 / 美团财报 制图 / 燃财经

中高端酒店业务之争

美团的核心业务是餐饮外卖,但到店和酒旅,却是美团真正的利润来源。2019年,美团到店、酒店及旅游业务交易金额达到2221亿元,毛利197亿元。即使在受到疫情影响最为严重的第一季度,这部分业务也仍然是赚钱的,贡献了7亿元的盈利。

但是,在第二季度美团外卖已经开始强势复苏的情况下,到店和酒旅这个美团的“利润牛”业务,却是相对恢复速度较为缓慢的。根据财报,到店、酒旅业务第二季度营收为45.4亿元,较去年同期仍下降13.4%;国内酒店的间夜量同比下降17%。美团在财报中也表示,“酒店业务继续受到疫情的严重影响”。

为了刺激酒旅业务,美团为此推出了“安心住”以及高星酒店“超级团购”等措施。在7月30日,美团推出了“一千零一夜”直播,内容为60家高端酒店、景区的风景介绍,以及低于6折的大规模争抢市场行动。在业务方面,之前携程主要把控着中高端酒店,而美团瞄准的则是低端酒店。但现在美团大量引入中高端酒店资源的行为,显然严重触动了携程的神经。

携程开始了强势阻击。但和最初很多人以为的阿里不同,这次它选择的盟友是京东。

2019年携程的净营业收入为357亿元,美团酒旅业务总收入为227亿元,前者同比增长为14.8%,后者同比增长为40.6%。而随着美团酒旅业务的恢复,它对携程的威胁也在日益加大。

8月16日,携程集团与京东集团在京签署战略合作协议,京东将接入携程的核心产品供应链,把京东平台的用户流量开放给携程,在日常运营及精准营销方面为携程旅行产品供应链提供支持。而携程则将为京东集团提供实时产品库存和相对低价。

流量是互联网公司的杀手锏,阿里飞猪有淘宝、天猫、支付宝,美团有外卖、大众点评,唯独携程没有这样的外部接口。如今,京东为携程打开了这样一扇窗。

而京东也早已开始了对旅游业的布局。早在2014年,京东就曾先后对在线旅游平台途牛网进行了5000万美元和3.5亿美元的战略投资。今年7月,京东又与旅游商贸服务集团首旅集团战略合作,以及向东南亚在线旅行企业Traveloka战略投资2.5亿美元。

面对美团,京东和携程两家行业巨头最终选择了牵手,双方在用户流量和产品供应链优势方面的结合,针对美团筑起了一道堡垒。

一位投资人对燃财经表示,携程和美团的竞争“战况比起前几年已经上升太多了。疫情完全控制后甚至不排除行业重新洗牌的可能性。”在京东的强势介入下,美团想要战胜携程,势必要在一个新的高台站稳脚跟。

本地生活直面阿里

在第二季度财报中,美团的新业务增长亮眼,同比增长了22.1%。而在其中,美团强调其美团买菜业务本季度取得了将近4倍的收入增长;平台模式的美团闪购进一步丰富了产品的多样性,覆盖了包括鲜花、药品等更多的品类。

同时,美团也在继续加大对两轮出行领域的投入。根据财报,本季度,美团用约150万辆新单车替换了旧单车,并且还投入了近30万辆电单车。

在财报电话会议上,美团发言人还强调,为助推本地服务消费及地方经济的恢复,美团于该季度在超过60座城市落地了“安心消费节”并与当地政府合作发放电子优惠券。

美团进一步还推出了“必系列榜单”(2020年新版)。美团表示,于疫情期间,美团注意到消费者对价格更敏感、更注重卫生安全,而“必系列榜单”引导消费者流向优质商家的能力和价值,正在被加速放大。必系列榜单最早于2017年推出,当时只有“必吃榜”。随着美团业务范畴拓宽,“必住榜”、“必玩榜”也相继推出。

榜单的作用无外乎提高商家的曝光率,拉动客户,最终提高美团的变现率。2020年第二季度,美团变现率为13.4%,同比降低了2%。疫情影响固然是首当其冲,可归根结底,巨头坐稳使得外卖市场趋于稳定化,变现率提高难度更大也是不争的事实。利用外卖业务优势绘制消费者需求地图、商家服务信息地图无疑成为了美团提高变现率的最好方法。

可会这么玩的不止是王兴,还有阿里。

阿里在2018年宣布旗下饿了么和口碑网业务融合,该融合业务所涵盖的经营范围主要以短途快递为主,包括送餐、送药、送生鲜等。今年7月,饿了么进一步升级为送“万物”,服务范围大大拓展。王兴心里也清楚,既然口碑网和饿了么能够融合,一旦阿里把飞猪、菜鸟等部门与本地生活业务协同作战,美团将面对的,将会是指数倍增加的敌人。

在今年7月30日,美团关闭了支付宝付费入口。王兴对此曾表示是因为“支付宝手续费太高”,但经查,支付宝对不同签约商家的手续费为0.4%到0.6%,而财付通(微信支付)的手续费只有0.6%一档。

美团面对阿里亮出了保护自己的盾牌,但也预示着双方在本地生活领域的攻防战也将进一步升级。

美团不同于传统的互联网公司,它的业务核心不仅在于线上流量,还有广大的线下流量与品牌。但随着电商行业的发展,新零售概念以及物流配送行业的升级,无论是本地配送还是在线零售,无论是美团还是阿里、京东,最后都在即时消费的“最后一公里”上,短兵相接。

除此之外,2020年8月19日,美团上线了“团好货”功能。模式几乎和拼多多相似,也是利用团购功能,让消费者可以以极低的价格购买到商品,如水果、电动牙刷等,以日常消费品为主。在美团发布财报的同一天,拼多多也发布了财报。根据财报,拼多多营收为121亿元,同比增长67.3%,环比增长86.4%;在毛利率方面,美团2020年第二季度毛利率为34.7%,而拼多多为78.2%。

来源 / 美团APP

美团也在垂涎下沉市场这块蛋糕。对比拼多多,美团的优势在于基础打得更牢靠,且拥有更好的流量入口。可问题就在于,王兴并不能够像黄峥一样,投入全部的力量到这一业务上。

阿里、京东、拼多多并不是盟友,但眼下,它们无形中却站在了一起,共同将美团合围其中。站上千亿美金市值线的美团,也在面临从没有过的挑战。

燃财经微信公众号ID:rancaijing

**免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

你更常用哪家的本地生活服务?

评论