文|略大参考 程怡

常年霸占全球独角兽排行榜榜首的蚂蚁集团,今日向上海、香港两地递交招股申请文件,它的核心数据首次浮出全貌。

招股书显示,蚂蚁科技总支付交易量118万亿元、连接8千万商家、合作金融机构超过2000家、合作伙伴贷款余额与资产管理规模分别达到2.15万亿元和4.1万亿元,2019年营收超1206亿,净利润超180亿……

这些数据撑得起它中国最大的数字支付提供商、全球领先的线上消费信贷和小微经营者信贷服务平台、中国最大的线上理财平台、中国最大的保险科技服务提供商等闪耀头衔。

任何辉煌成就都不是唾手可得,即便是诞生于阿里集团的“创二代”,蚂蚁科技集团的每一步也并非顺遂。它有过余额宝创造的辉煌年代,也有过被微信支付追赶的窘迫岁月。

但是,它上市提交的成绩单显示出过去岁月的厮杀奋斗是值得的,它值得被资本市场期待。

01、“偷袭珍珠港”

1998年4月招商银行推出“一网通”网银系统,是中国网上支付的开端,但支付宝的出现无疑是中国网上支付时代一个更重要的推动力。

2003年,为解决淘宝支付和信任的问题,支付宝诞生。淘宝、支付宝的组合,被外界视作师从“eBay +PayPal”,但前者主打担保交易,本质上是为了解决当时网上交易中的信任问题。后者则仅仅是一种单纯的支付方式。

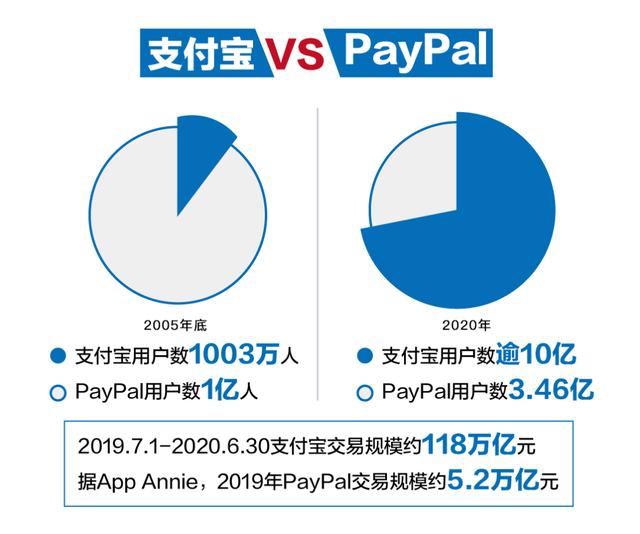

借助淘宝海量交易场景,支付宝在成立6年后便超越PayPal,以2亿的用户数跻身全球用户最多的数字支付平台。一时间,支付宝稳占第三方支付市场7成以上份额,没有对手。

作为一个背靠淘宝、阿里的创业“富二代”,支付宝堪称典范,他没有因此停滞自满。“你敢付、我敢赔”,主动为用户承担风险;原创“快捷支付”,将中国的网上支付成功率从60%左右一下子提高到超过90%;推出余额宝,让互联网金融瞬间成为热词直至今日。

然而风险也暗藏在了一次创新里。快捷支付极简高效的模式,为所有想参与支付产业乃至金融科技的人搭建了基础设施。反转仅在一瞬之间。2013年8月,微信正式推出微信支付,2014年1月,微信抛出“红包”瞬间引爆,马云称之为“偷袭珍珠港”。市场疯传“微信一夜干了支付宝十年的事”,微信启动次数和用户时长远超支付宝,双方对阵的“三维打击二维,毁灭你但与你无关”。

这是微信支付绝对出圈的一年,入股滴滴后,腾讯在2014年掀起线下打车补贴战,支付交易规模迅速提升。滴滴快的之争成了支付战的前沿阵地。

有了支付这样的基础设施,微信更加发现了投资生态带来的场景价值,又在此后入股京东、美团、拼多多,并通过春晚红包的形式,放大社交支付的想象空间。有报道称,当时微信支付要在半年结束支付之战。

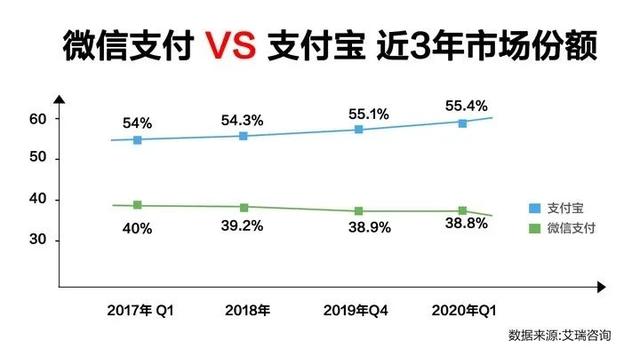

艾瑞咨询的统计显示,到了2016年底,微信支付的市场份额已经达到37%,直追支付宝的55%。而在3年支付战前,它的份额仅为3.9%,排在拉卡拉、联动优势之后。

支付宝被打乱了阵脚。试水社交,却带出了 “圈子”事件。随之而来的是人事和战略的一轮调整、反思。2017年初,支付宝班委副班长倪行军接受《财经》采访时说,“高管们需要一个时间安安静静地把心定下来,忘记竞争、忘记‘高频’这些东西,回归基本点。”

实际上,在支付之战焦灼的三年间,支付宝有上线了花呗、借呗、芝麻信用等创新产品,重启口碑,也将无形中将维度从支付拓展到更丰富的金融、信用服务领域。放弃社交后,支付宝的目光重新聚焦到金融和商业。2017年上线收钱码,很快收获了“码商”这群小微商户的信赖。据招股书公布的最新数据,支付宝APP服务超过8000万商家。此前,腾讯披露的2019年报显示,第四季度商业支付月活跃商户超过5000万家。

时至今日,移动支付市场格局再无大的波澜。“多维对高频”,支付宝、微信常年分占55%和40%左右的市场份额。

02、数字金融排位赛

“没有微信这样的逼迫,蚂蚁的人就会睡懒觉。”几年后,重提微信和支付宝经历过的“高手过招”,马云说,正因为竞争激烈,让我们练就了一身武功。

支付宝和微信的支付战拉开之初,余额宝似乎就有奇兵的效果,牵引着整个支付板块继续跑马圈地。

借助余额宝,支付宝打开了数字金融世界的大门,行业各类宝宝产品如雨后春笋般涌现。2014年,蚂蚁金服(蚂蚁集团前身)成立,花呗、借呗、芝麻信用、网商银行等接连问世,支付之争的同时还叠加着互联网金融的巨头排位赛。

不断有后来者入局,苏宁、京东、百度、平安、万达、国美、小米……与花呗、借呗竞争消费金融赛道的,有京东白条、百度有钱花、腾讯微粒贷、京东金条、苏宁任性付等。和余额宝对标的,也有京东小金库“零用钱”、百度余额盈,乃至后来的微信零钱通。

余额宝风靡,一度被外界视作传统金融机构颠覆者的角色。互联网金融和传统金融,被放大到敌对的两个概念。2017年,局势大转,蚂蚁高调面向金融机构开放产品和技术能力。6月份,时任蚂蚁金服CEO井贤栋表示,“蚂蚁的开放不走回头路,会将基本能力打磨好,成熟一个开放一个,向所有机构平等敞开,没有亲疏远近。”当时,余额宝已经在酝酿放开。

互联网金融的概念悄然淡化,被更温和的“金融科技”、“数字金融”等名词替代,又细化出保险科技、信贷科技、理财科技等。不过,一开始,很多金融机构还在提防着,金融科技尚未彻底走出“颠覆论”的绑架。一年后,井贤栋透露一组数据,在产品层面,蚂蚁已经实现100%自营业务的开放,包括余额宝、花呗、借呗。业界掀起热议,毕竟开放前的余额宝,已经培养了4亿多基民。此后,向金融机构开放、 结对子,成为金融科技领域的浩浩荡荡的潮流。

当余额宝接入天弘基金外的多家货币基金后,媒体问及既当裁判员又当运动员如何平衡的问题。井贤栋说,“不会为了一棵树,去毁坏一片森林”。

根据蚂蚁集团招股文件,时至今日,余额宝仍是全球最大的货币市场基金产品。作为蚂蚁集团收入占比最高的版块,数字金融领域2017年至今的经营数据也全面曝光。截至今年6月30日,其消费信贷、小微经营者信贷余额分别为1.7万亿元、0.4万亿元,资产管理规模则高达4.1万亿元。截至今年6月30日止12个月期间,由蚂蚁促成的保费规模为518亿元。

按照市场分析机构的统计和公开资料,这些板块规模均超过腾讯对应的微粒贷、理财通、微保业务。蚂蚁集团在招股文件中用三个“最大”来形容自家的数字金融业务,中国最大的线上消费信贷和小微经营者信贷平台、最大的线上理财平台、最大的线上保险服务平台。

在这些数字背后,蚂蚁集团合作的金融机构扩大至2000多家。据招股文件披露,蚂蚁平台促成的贷款主要由金融机构合作伙伴独立发放,截至2020年6月,信贷余额中由金融机构放款或已证券化的比例达到98%。在从敌视到被认可的几年中,余额宝、花呗等自有产品似乎更像蚂蚁的试验田,成熟后把背后的技术能力开放,既扩大了领先优势,又加深了和金融机构的合作,整个市场也就打开了。

03、押注服务业数字化的未来

在数字支付和数字金融两个赛道上同时奔跑的支付宝,早已成为一个超级商业类APP。招股文件透露,目前支付宝APP连接了中国超过10亿用户,除支付、信贷、理财和保险外,还通过两百多万个小程序,让用户在手机上触达超过1000种日常生活服务,小到买菜、出行、订酒店、生活缴费、查询社保等。

截至6月30日的12个月期间,有超过60%的用户,使用支付宝APP的生活服务。数字生活服务,成为招股文件中和数字支付、数字金融并列,支撑起蚂蚁集团未来的第三个赛道。

就在年初,蚂蚁集团CEO胡晓明才第一次宣布,要让支付宝升级为数字生活开放平台,聚焦服务业的数字化。在他看来,这是把多年来在金融服务场景磨炼出的科技和资源,外延到更广阔生活服务领域。

在这个新开辟的赛道上,支付宝无疑会再次面临更多尾随而来的竞争者。除了早一年推出小程序的腾讯,还有本地生活类企业等竞争者。不过,支付宝已经证明了自身在这个赛道承载的想象力。

基于支付和信用能力的积累,早在2017年3月,蚂蚁的芝麻信用便应用到出行场景,上线了免押金骑行。半年之间,有11家共享单车接入芝麻信用。直到下半年,腾讯信用分才加入到共享单车免押金的场景,此时“免押金”已成行业标配。

在信用服务上,腾讯似乎要慢一拍。数据显示,过去一年,花呗借呗用户约5亿,而腾讯的信用支付产品“分付”,直到2020年初才正式浮出水面。

To B服务基因和多年金融场景打磨的技术能力,让新赛道上的蚂蚁,有了试水的底气。新的竞争赛道刚刚开启,变数尚未可知,但能够清晰看到的,是蚂蚁押注技术输出的决心。按照招股书披露的信息,2020年1月至6月,仅数字金融科技服务的收入,占蚂蚁总收入的比例就超过63%。

“好企业真正实质性的含义,从资本市场角度来看,是它未来有成长性。它和历史和现状既有联系又没有太大联系,和未来有密切的关系。”在经济学家吴晓求看来,科创板是要让未来有成长性的企业上市。

毫无疑问,蚂蚁集团成为今年资本市场最期待的独角兽。而回望它成长的岁月,不由让人想起那句俗语:杀不死你的,终将使你更强大。

评论