文|节点财经 美股频道

自去年底登陆纽交所之后,平安集团旗下公司金融壹账通就“一路飙升”,短短半年的时间市值翻了一倍。可即便如此,公司依然在亏损的旋涡中不断挣扎,盈利似乎遥遥无期。

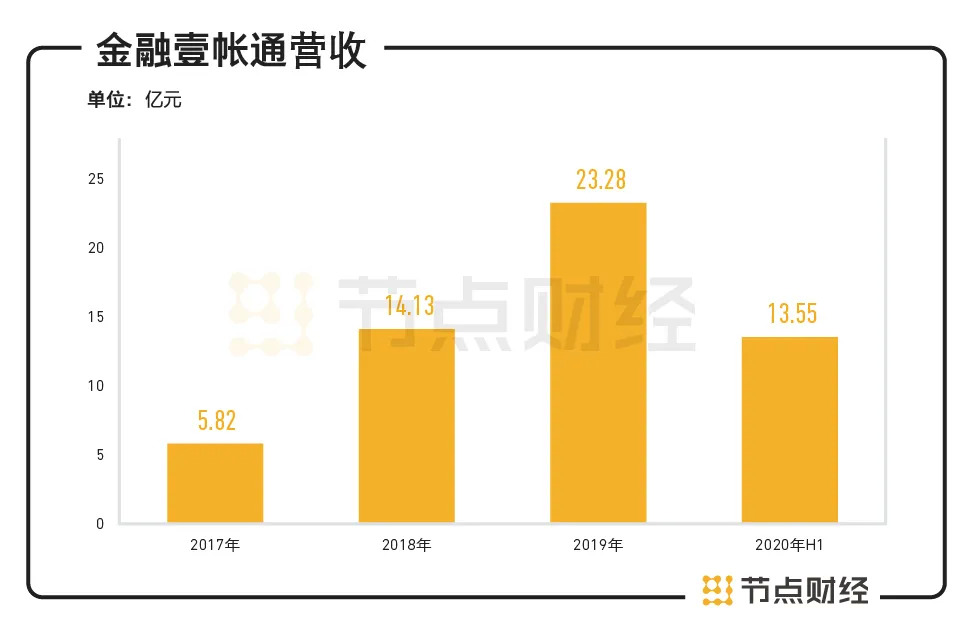

8月5日,金融壹账通发布2020年二季度未经审计的财务业绩。报告显示,公司2020年第二季度实现营收7.74亿元,同比增长48.4%;净亏损3.31亿元,去年同期净亏损3.4亿元。

营收不断增加,亏损逐渐收窄,金融壹账通的表现差强人意。只不过,从营收和净利润两个指标看,公司一直处于“增收不增利”的状态,多年来的亏损局面并未得到本质的改观。

究其原因,一方面是由于研发等相关支出居高不下,另一方面,与国内外市场的竞争形势也有着极大的关系。背靠平安系大树,金融壹账通在前期业务拓展中可谓相当顺利,但面对不断饱和的存量市场,金融壹账通能否保持势头并实现扭亏为盈呢?

/01/营收增长较快,但亏损问题依旧

财报显示,金融壹账通第二季度营收7.74亿元人民币,较去年同期的5.22亿元增长48.4%;净亏损3.31亿元人民币,去年同期净亏损3.4亿元人民币;摊薄每股亏损0.32元,去年同期亏损0.36元。尽管有所收窄,但依然难见盈利的曙光。

数据来源:招股书

而历史数据显示,2017-2019年,公司的经营亏损额分别为8.9亿元、11.14亿元、17.01亿元;净亏损分别为6.07亿元、11.96亿元、16.61亿元。加上2020年上半年7.46亿元的亏损,公司三年多的时间净亏损额已经累计超过42亿元。

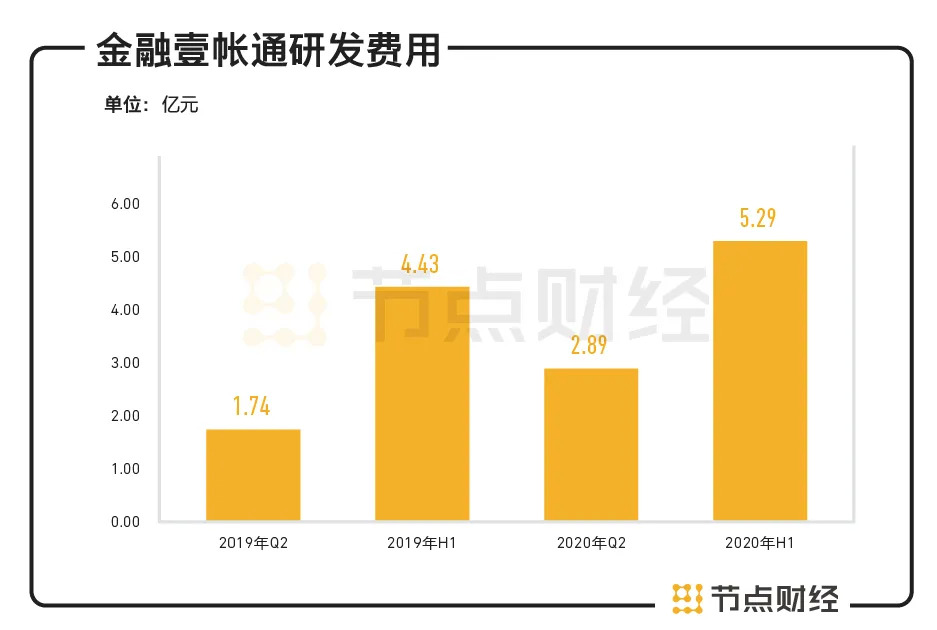

关于亏损的原因,金融壹账通CFO罗伟杰认把其归结于公司巨额的研发投入,而平安集团联席CEO陈心颖在去年中报业绩发布会上也曾表示,“金融壹账通50%的成本是放在新产品上,如果不做新产品的话马上可以盈利”。

的确,透过公司近年来的研发支出情况,也基本上证实了这一观点。2018年,金融壹账通研发费用为4.59亿元,占营业收入的比重为32.5%;2019年,公司研发费用9.56亿元,占营收比重为41.1%;而在2020年上半年,公司研发费用为5.29亿元,占营收比重为39.0%。

数据来源:招股书

为何要在研发上如此不惜重本投入?事实上,这跟公司的业务定位是分不开的。公开资料显示,金融壹账通成立于2015年,其定位于针对B端的金融科技平台,主要向银行、保险、投资等多个领域提供获客、风险、数据管理以及云平台技术服务。

想要在金融科技这条路上走得更远,金融壹账通首先就要确立自己的产品研发能力,因此需要源源不断的资金投入,这也是企业随时保持技术创新性的前提。然而,B端前期的巨大投入使得公司的成本负担日益加重,进而考验着公司的现金流。

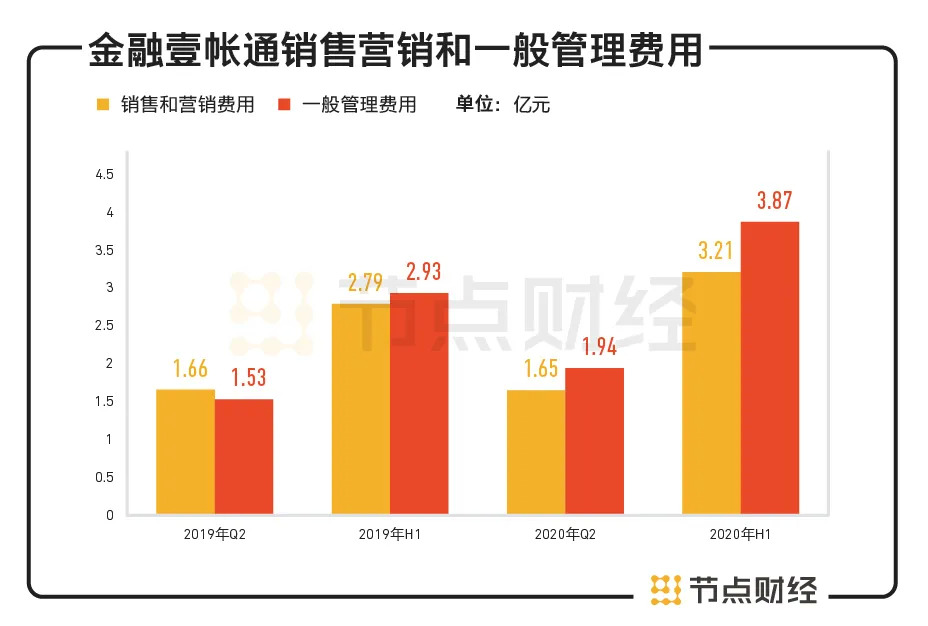

事实上,除了研发投入高企挤占了公司的盈利空间外,金融壹账通在销售和营销、行政管理等方面的费用同样不容小视。财报显示,2020年Q2,公司销售和营销费用由去年同期2.79亿元增至3.21亿元,一般管理费用由去年同期2.93亿元增至3.87亿元,营业费用总额由去年同期10.19亿增至12.94亿元,增幅较为明显。

数据来源:招股书

支出成本过高,公司经营持续亏损,金融壹账通“止血”的需求变得极为迫切。据了解,自2020年以来,公司内部经历了剧烈的人事变动,一方面是首席风控官高帆、首席战略官戴可、零售CEO邱寒等人辞职引发的高层动荡,另一方面是大规模的裁员增效,据称裁员比例超过了30%。一定程度上讲,这些举措为“失血严重”的金融壹账通节省了不少人力支出。

金融壹账通将公司的发展分为四个阶段,分别为“平台孵化期——平台获客期——高速增长期——利润增长期”。目前来看,公司仍停留在平台获客期的阶段,至于何时能进入高速增长期实现全面盈利,目前还很难说。

或许就如招股书所言,“过去曾发生过经营亏损,预计未来也会有经营亏损,我们可能会无法实现或维持盈利能力”。

/02/背靠平安“大树”,外部造血能力亟待提高

2015年8月,平安集团将平安一账通、前海征信、平安科技的互联网服务云平台合并,意在打造一个全新的互联网金融开放平台,金融壹账通就此问世。

作为平安科技版图中的重要一环,金融壹账通与陆金所、平安好医生、平安医保科技一起探索创新的商业模式,组成了当时平安旗下四大“独角兽”,金融壹账通的定位则是面向金融机构的商业科技云服务平台。

背靠“大树”,金融壹账通占用了更多资源,因此也更容易触达客户。基于母公司强大的背景和在金融领域多年的经验积累和技术沉淀,同时包括牌照方面的优势,金融壹账通得以快速发展。

对于此,金融壹账通CFO罗伟杰也是直言不讳。他指出,每当推出新产品时,总是会把该集团作为第一个客户或这类客户去对待。这也适用于其很多新产品,例如之前提到的一些支持产品,实际上是先在平安集团率先进行试点。

据悉,截至2019年底,金融壹账通共拥有3707家客户,在中国所有科技云服务平台中客户数量排名第一,涵盖了中国建设银行、中国工商银行等6大国有银行,招商银行、浦发银行等12家全国性股份制银行,以及99%的城商行和52%的保险公司。

尽管“平安系”光环对于金融壹账通来说一直是一项优势,但当体现在财报业绩中,这一优势反而变成了短板,在业内产生了诸多争议。

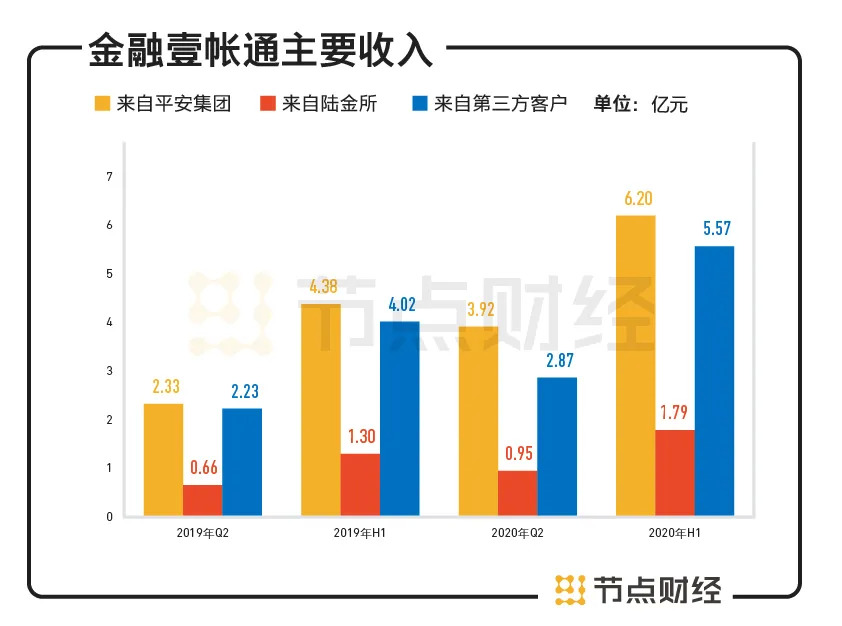

从收入明细来看,金融壹账通二季度来自平安集团的营收为3.92亿元,同比增长68.1%;来自陆金所的营收为9517.5万元,同比增长44.1%;公司来自这两大客户的收入在总营收中的占比分别为50.65%、12.27%。

公司超过60%的营收都来自平安系,而一季度财报显示,平安系对总营收的贡献还是53.5%。由此看来,金融壹账通对平安集团的依赖性不仅没有减少,反而进一步加大。

数据来源:招股书

另一方面,2020年二季度,金融壹账通来自第三方客户的收入为2.87亿元,同比增长29%。但来自第三方客户的收入占总收入的比重从去年同期的43%减少至37%。显然,与2020年一季度相比,第三方收入明显“恶化”,公司外部造血能力持续减弱。

从成立至今,金融壹账通已经走过了5个年头,但更多的是在平安系的大树下“茁壮”成长,其自身真正的赚钱能力如何却难以明确。在未来相当长的一段时间里,金融壹账通或许仍将在离不开平安集团的庇护。

如何进一步增加第三方客户群体,增强外部造血功能,摆脱对于平安系的收入依赖,是金融壹账通需要长期关注的重点。

/03/国内竞争加剧,国际突围遇阻

由于入局较早,金融壹账通在金融科技领域具有一定的话语权。但不可否认,公司在市场的拓展上已经遇到了难题,尤其是随着传统金融行业的客户逐渐饱和,其未来的增长也逐渐接近天花板。

更为要紧的是,抛开自身经营情况不谈,金融壹账通也面临着国内更加激烈的竞争环境以及来自海外市场的严峻形势。

首先,随着AI、大数据、云计算、区块链等技术的兴起,科技已经成为未来金融发展的主要驱动力,“无科技不金融”的观念逐渐成为行业共识。在金融科技的下半场,越来越多的科技公司以“科技赋能”为口号,争相进入金融领域。

目前来看,金融科技公司主要分为两大阵营,一个是以金融壹账通为代表的传统金融服务行业去“拥抱科技”,另一个则是以蚂蚁金服、京东数科、360数科为代表的互联网巨头去“拥抱金融”。前者由于深耕市场多年,在传统金融客户的拓展方面有着先天优势;而后者凭借着巨大的流量、科技优势,在新兴市场的拓展中表现抢眼。

从蚂蚁金服这些头部互联网金融公司看,其金融服务扎根于互联网,更加具有科技基因,无论是持牌自营金融业务,还是服务于持牌机构的合作业务,都有着很大的上升空间。而随着越来越多的互联网巨头参与其中,金融壹账通在前期所拥有的地位已经非常危险。

上文提到,平安集团联席CEO陈心颖表示金融壹账通如果不做新产品研发的话马上可以盈利。但面对大批强大的“跨界对手”,金融壹账通显然无法改变重研发模式,稍有不慎,其前期形成的客户关系极有可能会被对手蚕食。

其次,国内政策的变动也为金融壹账通带来新的隐患。7月22日,政府层面大幅度降低民间借贷利率的司法保护上限,更约束了持牌金融机构,市场一度陷入恐慌,特别是以助贷为主业的金融科技市场。

资料显示,2017-2019年,金融壹账通助贷收入占总收入的比例分别为78%、39%和33%,下滑趋势非常明显。在新冠疫情影响下,公司助贷业务更是遭受严重打击,2020年二季度,公司即助贷收入在总收入中占比滑落至19%。突如其来的政策“黑天鹅”,或许将对公司的天花板进一步压低,短期影响可能更加严重。

值得关注的是,亏损连年扩大的金融壹账通还在逆势中加大了国际化布局,近半年多的时间里动作不断:2月20日印尼分公司开业、4月26日与SBI集团成立合资公司、6月与菲律宾UBX合作共推科技平台……财报显示,截至2020年6月底,公司在海外已与超过15个国家和地区的超过50家客户建立合作关系。

然而,大量的海外扩张正是导致人员成本和相关办公费用增加的主要原因。在全球疫情未能得到有效控制前,金融壹账通在海外开发新项目为自身造血并不会带来明显效果,稍有不慎还会雪上加霜。

并且,就目前的国际经济形势来看,除了疫情带来的发展放缓,海外市场对中国企业的政治“敌意”更需要警惕,尤其是TikTok等互联网公司出海受阻引发的连锁效应,使得金融壹账通国际化突围也增加了很大的不确定性。

评论